Ein Kredit über 300.000 Euro kann für viele von uns eine entscheidende finanzielle Entscheidung sein. Doch wie viel Zinsen zahlt man eigentlich bei einem solchen Betrag? Diese Frage beschäftigt nicht nur zukünftige Hausbesitzer, sondern auch alle, die größere Investitionen planen.

In diesem Artikel werfen wir einen Blick auf die verschiedenen Faktoren, die den Zinssatz beeinflussen können. Wir werden erläutern, welche Konditionen Banken bieten und wie sich diese auf unsere monatlichen Raten auswirken. Außerdem zeigen wir auf, worauf wir achten sollten, um die besten Angebote zu finden und unnötige Kosten zu vermeiden.

Faktoren, Die Den Zinssatz Beeinflussen

Der Zinssatz für einen Kredit über 300.000 Euro hängt von mehreren wichtigen Faktoren ab. Wir betrachten hier die wesentlichen Aspekte, die den Zins beeinflussen.

Laufzeit Des Kredits

Die Laufzeit Des Kredits spielt eine entscheidende Rolle bei der Festlegung des Zinssatzes. Je länger die Laufzeit ist, desto höher kann der Zinssatz ausfallen. Banken kalkulieren das Risiko und können bei längeren Laufzeiten höhere Zinsen verlangen. Beispielsweise:

- 5 Jahre: Niedrigere Zinsen

- 10 Jahre: Mittlere Zinsen

- 15 Jahre oder mehr: Höhere Zinsen

Kürzere Laufzeiten bieten oft günstigere Konditionen, da das Risiko für die Bank geringer ist.

Bonität Des Borrowers

Die Bonität unseres Kreditnehmers hat einen direkten Einfluss auf den Zinssatz. Eine hohe Bonität bedeutet geringeres Risiko für die Bank und führt zu niedrigeren Zinsen. Kriterien zur Bewertung unserer Bonität beinhalten:

- Einkommenshöhe

- Schuldenquote

- Zahlungshistorie

Ein guter Schufa-Score (ab 700 Punkten) gilt als vorteilhaft und reduziert in der Regel den Zinssatz signifikant.

Marktzinsen

Die aktuellen Marktzinsen sind ebenfalls ausschlaggebend für den angebotenen Zinssatz eines Kredits. Diese variieren je nach wirtschaftlicher Lage und Geldpolitik der Zentralbank. Wenn beispielsweise die Europäische Zentralbank ihre Leitzinsen erhöht, steigen auch unsere Kreditkosten tendenziell an. Umgekehrt senken sich die Preise bei fallenden Marktzinsen.

Insgesamt sollten wir diese Faktoren im Blick behalten, um einen günstigen Zinssatz für unseren Kredit zu sichern und finanzielle Belastungen zu minimieren.

Durchschnittliche Zinsen Für 300.000 Euro Kredit

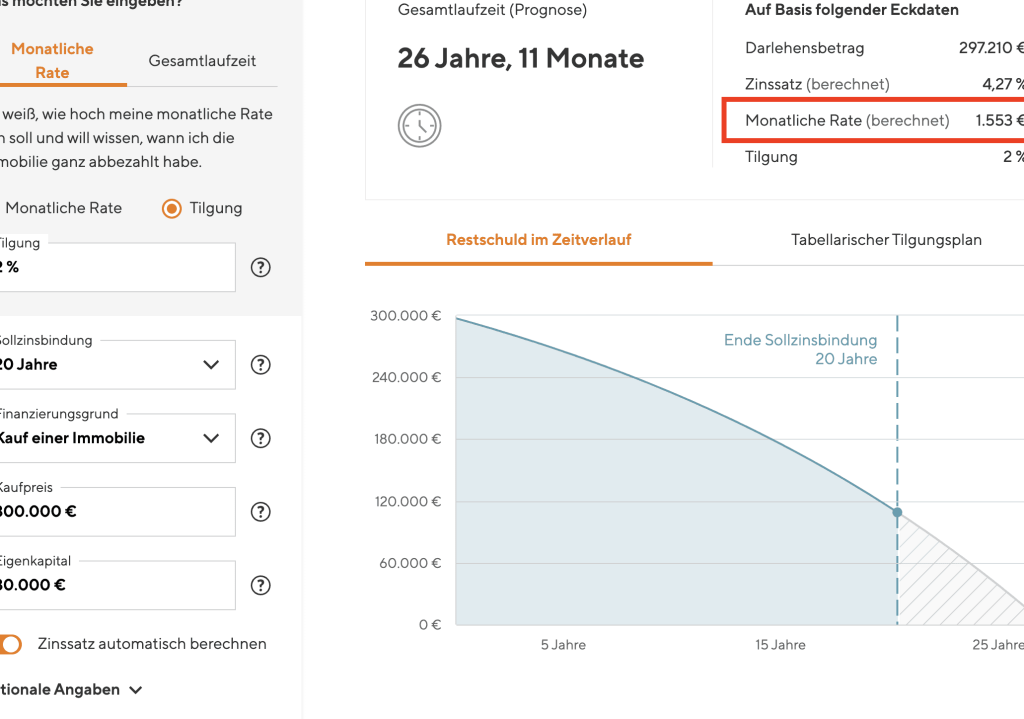

Die Zinssätze für einen Kredit über 300.000 Euro variieren erheblich und hängen von verschiedenen Faktoren ab. Wir betrachten hier die gängigen Zinssätze, um ein besseres Verständnis für die Kosten zu bekommen.

Vergleich Von Angeboten

Beim Vergleichen von Kreditangeboten ist es wichtig, verschiedene Banken und deren Konditionen zu prüfen. Einige Banken bieten niedrigere Zinsen als andere, was sich erheblich auf die Gesamtkosten auswirkt. Bei einem Beispielzins von 2 % könnten die monatlichen Raten bei einer Laufzeit von 20 Jahren etwa 1.500 Euro betragen, während ein Zinssatz von 4 % die Raten auf ca. 1.800 Euro erhöht.

- Zinssatz: Niedrigere Zinsen senken die monatlichen Belastungen.

- Laufzeit: Längere Laufzeiten erzeugen höhere Gesamtzinsen.

- Bonität: Eine bessere Bonität führt in der Regel zu günstigeren Konditionen.

Wir empfehlen, immer mehrere Angebote einzuholen und diese sorgfältig zu vergleichen, um den besten Deal abzuschließen.

Zinsunterschiede Bei Banken

Zinsunterschiede zwischen Banken können beträchtlich sein und beeinflussen unseren finanziellen Spielraum direkt. Die Unterschiede entstehen aufgrund interner Richtlinien, Marktbedingungen sowie der individuellen Risikobewertung des Kreditnehmers durch jede Bank.

| Bank | Zinssatz (%) | Monatliche Rate (20 Jahre) |

|---|---|---|

| Bank A | 2,0 | 1.500 Euro |

| Bank B | 3,5 | 1.700 Euro |

| Bank C | 4,0 | 1.800 Euro |

Wir sollten uns auch bewusst sein, dass einige Banken zusätzliche Gebühren erheben können, wie Bearbeitungsgebühren oder Versicherungen, welche ebenfalls in unsere Kalkulationen einfließen müssen.

Insgesamt zeigt sich deutlich: Der Unterschied im Zinssatz kann erhebliche Auswirkungen auf unsere finanzielle Planung haben; daher lohnt es sich stets, gründlich zu recherchieren und verschiedene Optionen abzuwägen.

Möglichkeiten Zur Zinsreduktion

Zur Reduzierung von Zinsen bei einem Kredit über 300.000 Euro stehen uns verschiedene Optionen zur Verfügung. Diese Ansätze können helfen, die finanziellen Belastungen zu minimieren und günstigere Konditionen zu sichern.

Sondertilgungen

Sondertilgungen ermöglichen es, zusätzlich zur regulären Rate Zahlungen zu leisten. Durch diese zusätzlichen Einzahlungen reduzieren wir die Kreditsumme und somit auch die Zinsbelastung. Banken bieten oft Verträge an, die jährliche Sondertilgungen bis zu einem bestimmten Betrag erlauben, ohne dass dafür Gebühren anfallen. Wenn wir zum Beispiel jährlich 5 % der Kreditsumme als Sondertilgung leisten, senkt sich die Restschuld erheblich und führt langfristig zu niedrigeren Zinsen.

Bessere Bonitätsbewertung

Eine verbesserte Bonitätsbewertung resultiert in besseren Zinssätzen. Um unsere Kreditwürdigkeit zu steigern, können wir folgende Maßnahmen ergreifen:

- Schulden abbauen: Weniger bestehende Verbindlichkeiten verbessern unsere Schuldenquote.

- Einkommen erhöhen: Höhere Einnahmen zeigen eine bessere Rückzahlungsfähigkeit.

- Rechnungen pünktlich bezahlen: Eine positive Zahlungshistorie stärkt unser Rating.

Wenn wir aktiv daran arbeiten, unsere Bonität zu verbessern, profitieren wir von attraktiveren Angeboten der Banken mit niedrigeren Zinssätzen.

Alternative Finanzierungsmöglichkeiten

Es gibt verschiedene Optionen für die Finanzierung eines Kredits über 300.000 Euro. Dazu gehören unter anderem Baufinanzierungen und Privatkredite, die jeweils spezifische Vorteile bieten.

Baufinanzierung

Baufinanzierungen sind speziell für den Erwerb oder die Renovierung von Immobilien konzipiert. Diese Art der Finanzierung zeichnet sich oft durch niedrigere Zinssätze aus, da sie durch das Grundstück oder die Immobilie abgesichert ist. Die Laufzeiten variieren in der Regel zwischen 10 und 30 Jahren, was eine flexible Rückzahlung ermöglicht.

Außerdem erlauben viele Banken Sondertilgungen ohne zusätzliche Gebühren, was uns erlaubt, den Kredit schneller zu tilgen und Zinsen zu sparen. Bei einer Baufinanzierung prüfen Banken auch unsere Bonität gründlich; Faktoren wie Eigenkapital und Einkommen spielen hier eine entscheidende Rolle.

Privatkredite

Privatkredite stellen eine weitere Option dar für diejenigen, die keinen klassischen Kredit aufnehmen möchten oder können. Diese Kredite sind weniger an bestimmte Zwecke gebunden und können für diverse Ausgaben genutzt werden. Wir finden oft höhere Zinssätze, jedoch bieten sie auch mehr Flexibilität in Bezug auf Laufzeiten und Rückzahlungsmodalitäten.

Die Beantragung erfolgt meist unkompliziert online, sodass wir in kürzester Zeit einen Bescheid erhalten können. Einige Anbieter ermöglichen zudem die vorzeitige Rückzahlung ohne Strafgebühren, was einen zusätzlichen finanziellen Vorteil darstellen kann.

Insgesamt sollten wir alle Optionen sorgfältig abwägen und unsere persönlichen Bedürfnisse berücksichtigen, um die beste Entscheidung zu treffen.

Fazit

Die Zinsen für einen Kredit über 300.000 Euro können erheblich variieren und hängen von mehreren Faktoren ab. Unsere sorgfältige Analyse zeigt, wie wichtig es ist, die Angebote der Banken zu vergleichen und die eigene Bonität im Blick zu behalten.

Durch das Verständnis der Zinssätze und die Berücksichtigung zusätzlicher Kosten können wir unsere finanzielle Belastung optimieren. Es lohnt sich auch, Alternativen wie Baufinanzierungen oder Privatkredite in Betracht zu ziehen, um bessere Konditionen zu finden.

Aktive Maßnahmen zur Verbesserung unserer Kreditwürdigkeit sind entscheidend für den Zugang zu attraktiven Angeboten. Letztendlich sollten wir alle Optionen abwägen und eine informierte Entscheidung treffen, um von den besten Möglichkeiten zu profitieren.