Wenn wir über Kredite nachdenken, stellen sich oft viele Fragen. Eine der zentralen ist: Wie viel Prozent vom Netto für Kredit sollten wir einplanen? Diese Frage betrifft nicht nur die Höhe der monatlichen Raten, sondern auch unsere finanzielle Planung insgesamt.

In diesem Artikel werden wir uns mit den wichtigsten Aspekten beschäftigen, die bei der Berechnung des Anteils des Nettogehalts für einen Kredit zu beachten sind. Wir zeigen auf, welche Faktoren Einfluss nehmen und wie eine kluge Entscheidung getroffen werden kann. So können wir sicherstellen, dass wir auch in Zukunft finanziell flexibel bleiben.

Kreditaufnahme Und Nettogehalt

Die Betrachtung des Nettogehalts ist entscheidend, wenn es um die Kreditaufnahme geht. Ein ausreichendes Einkommen ermöglicht uns, monatliche Raten zu decken und gleichzeitig unsere finanziellen Verpflichtungen zu erfüllen.

Bedeutung Des Nettogehalts

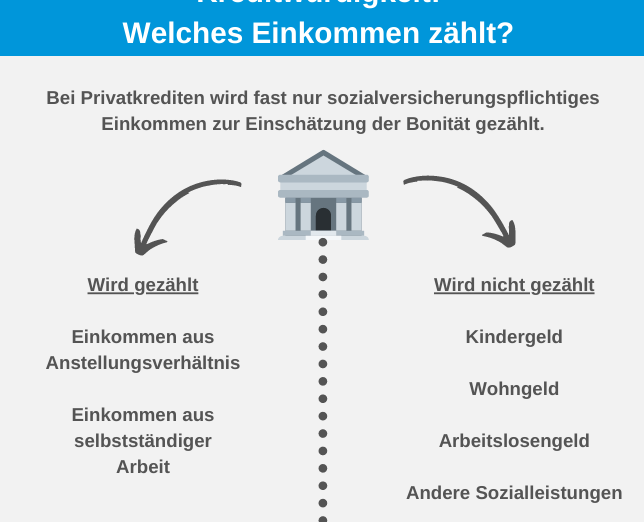

Das Nettogehalt spielt eine zentrale Rolle bei der Kreditvergabe. Es bezeichnet den Betrag, der nach Abzug von Steuern und Sozialabgaben auf unserem Konto landet. Umso höher das Nettogehalt, desto größer ist unser Spielraum für Kredite. Banken berücksichtigen oft einen Prozentsatz unseres Nettogehalts zur Berechnung der maximalen Darlehenshöhe.

Wir sollten im Hinterkopf behalten, dass ein Teil des Einkommens für laufende Ausgaben wie Miete oder Lebensmittel eingeplant werden muss. Dies beeinflusst direkt die verfügbare Summe für die Rückzahlung eines Kredits.

Einfluss Auf Kreditentscheidungen

Der Einfluss des Nettogehalts auf unsere Kreditentscheidungen ist erheblich. Banken analysieren dieses Einkommen, um das Risiko einer Zahlungsunfähigkeit einzuschätzen. Eine höhere finanzielle Stabilität führt oft zu besseren Konditionen wie niedrigeren Zinsen oder höheren Beträgen.

Zusätzlich spielen auch andere Faktoren eine Rolle:

- Schufa-Auskunft: Eine positive Bonität verbessert unsere Chancen.

- Einkommensstabilität: Ein langfristiger Arbeitsvertrag wirkt sich positiv aus.

- Lebenshaltungskosten: Diese müssen im Verhältnis zum Nettogehalt stehen.

Individuelle Lebensumstände können ebenfalls den Prozess beeinflussen und sollten stets berücksichtigt werden.

Prozentuale Berechnung

Die prozentuale Berechnung des Nettogehalts für Kredite ist entscheidend für eine gesunde Finanzplanung. Wir betrachten hier, wie man diesen Prozentsatz ermittelt und welche spezifischen Faktoren dabei eine Rolle spielen.

Formel Zur Ermittlung

Um den optimalen Prozentsatz zu berechnen, verwenden wir die folgende Formel:

[ text{Maximale Kreditrate} = text{Nettogehalt} times text{Prozentsatz} ]

Der übliche Prozentsatz liegt zwischen 20% und 40% des Nettogehalts. Dieser Wert variiert je nach individuellen Verpflichtungen und Lebensstil. Banken empfehlen häufig, dass die monatlichen Raten nicht mehr als 30% unseres Nettogehalts ausmachen sollten, um finanzielle Stabilität zu gewährleisten.

Beispiele Für Die Berechnung

Um das Konzept besser zu veranschaulichen, hier einige Beispiele:

- Beispiel 1: Bei einem Nettogehalt von 2.500 Euro:

- Maximale Kreditrate (30%) = 2.500 € × 0,30 = 750 Euro

- Beispiel 2: Bei einem Nettogehalt von 3.200 Euro:

- Maximale Kreditrate (25%) = 3.200 € × 0,25 = 800 Euro

- Beispiel 3: Bei einem Nettogehalt von 4.000 Euro:

- Maximale Kreditrate (35%) = 4.000 € × 0,35 = 1.400 Euro

Diese klaren Zahlen helfen uns dabei, festzustellen, wie viel Geld monatlich in einen Kredit investiert werden kann, ohne unsere finanzielle Sicherheit zu gefährden.

Faktoren, Die Die Prozentzahl Beeinflussen

Die Entscheidung, wie viel Prozent des Nettogehalts für Kredite eingeplant werden sollten, hängt von mehreren Faktoren ab. Wir betrachten hier die entscheidenden Aspekte.

Einkommenstabilität

Einkommenstabilität spielt eine zentrale Rolle bei der Kreditvergabe. Banken analysieren die Regelmäßigkeit und Höhe des Einkommens. Ist das Einkommen stabil und zuverlässig, führt dies oft zu besseren Konditionen beim Kredit. Ein sicheres Arbeitsverhältnis wirkt positiv auf die Einschätzung der Kreditwürdigkeit. Andererseits können unregelmäßige oder schwankende Einkünfte das Risiko erhöhen und damit den maximalen Prozentsatz des Nettogehalts für einen Kredit verringern.

Ausgabenstruktur

Die Ausgabenstruktur beeinflusst maßgeblich die verfügbaren Mittel für Kreditzahlungen. Laufende Verpflichtungen wie Miete, Nebenkosten und Lebenshaltungskosten müssen berücksichtigt werden. Je höher diese Ausgaben sind, desto weniger Geld bleibt zur Tilgung eines Kredits übrig. Wir sollten auch variable Kosten einplanen, etwa für Unterhaltung oder unerwartete Ausgaben. Eine detaillierte Budgetplanung hilft dabei, den richtigen Prozentsatz des Nettogehalts zu ermitteln, um finanzielle Stabilität sicherzustellen.

Durch das Verständnis dieser Faktoren können wir informierte Entscheidungen treffen und unsere finanzielle Flexibilität wahren.

Tipps Für Die Kreditaufnahme

Eine durchdachte Kreditaufnahme erfordert sorgfältige Überlegungen und Planung. Wir sollten immer darauf achten, unsere finanzielle Situation realistisch einzuschätzen, bevor wir einen Kredit aufnehmen.

Finanzielle Planung

Finanzielle Planung ist der Schlüssel zur erfolgreichen Kreditaufnahme. Wir müssen alle monatlichen Ausgaben genau berücksichtigen, um zu wissen, wie viel Geld für die Rückzahlung eines Kredits verfügbar ist. Wichtige Punkte sind:

- Einkommen: Das gesamte Nettogehalt bildet die Basis unserer Berechnungen.

- Fixkosten: Miete, Nebenkosten und Lebenshaltungskosten müssen berücksichtigt werden.

- Variable Ausgaben: Freizeitaktivitäten und unerwartete Kosten sollten ebenfalls eingeplant werden.

Durch eine detaillierte Budgetplanung bestimmen wir den maximalen Betrag, den wir sicher für Kredite aufwenden können. Ein klarer Überblick über unsere Finanzen schützt vor Überschuldung.

Beratung Durch Experten

Die Beratung durch Experten kann erheblich helfen. Banken oder Finanzberater bieten oft wertvolle Einblicke in die besten Kreditoptionen. Sie unterstützen uns bei:

- Konditionen vergleichen: Verschiedene Angebote miteinander abwägen.

- Risiken einschätzen: Die Risiken einer hohen Verschuldung analysieren.

- Individuelle Lösungen finden: Auf unsere persönliche finanzielle Situation abgestimmte Lösungen anbieten.

Experten beraten uns auch hinsichtlich notwendiger Unterlagen und zeigen auf, wie sich unser Nettogehalt auf die Kreditzinsen auswirkt. Eine fundierte Entscheidung basiert stets auf objektiven Informationen und professioneller Unterstützung.

Fazit

Die richtige Planung des Kredits in Bezug auf unser Nettogehalt ist entscheidend für unsere finanzielle Gesundheit. Indem wir den empfohlenen Prozentsatz von 20% bis 30% berücksichtigen und unsere individuellen Lebensumstände einbeziehen, schaffen wir eine solide Basis für künftige Entscheidungen.

Ein verantwortungsbewusstes Management unserer finanziellen Mittel ermöglicht es uns, nicht nur unseren Kreditverpflichtungen nachzukommen sondern auch unerwartete Ausgaben zu bewältigen. Lassen wir uns bei der Kreditaufnahme von Experten beraten und stellen sicher, dass wir gut informiert sind. So können wir die besten Konditionen nutzen und gleichzeitig finanzielle Stabilität gewährleisten.