Ein Kredit kann der Schlüssel zu unseren Träumen sein, sei es der Kauf eines Eigenheims oder die Finanzierung eines neuen Autos. Doch auf was achten beim Kredit? Diese Frage beschäftigt viele von uns, denn die Wahl des richtigen Kredits kann entscheidend für unsere finanzielle Zukunft sein.

In diesem Artikel werden wir die wichtigsten Punkte beleuchten, die wir beim Kreditabschluss berücksichtigen sollten. Von den Zinssätzen über die Laufzeit bis hin zu versteckten Kosten – wir zeigen, worauf wir besonders achten müssen, um die besten Konditionen zu sichern.

Lass uns gemeinsam herausfinden, wie wir klug und informiert Entscheidungen treffen können, die uns langfristig zugutekommen. Bist du bereit, mehr über die entscheidenden Faktoren zu erfahren?

Kreditarten Im Überblick

Kredite lassen sich in verschiedene Arten unterteilen. Ein klares Verständnis dieser Kategorien hilft uns, die passende Finanzierung zu wählen.

Verbraucherkredite

Verbraucherkredite sind Kredite, die für persönliche Ausgaben genutzt werden. Sie sind oft unbesichert und bieten rasche Zugang zu Kapital. Diese Art von Kredit eignet sich besonders gut für Anschaffungen wie Möbel oder Urlaube. Wir sollten auf folgende Punkte achten:

Immobilienkredite

Immobilienkredite sind spezifisch für den Kauf oder Bau von Immobilien gedacht. Diese Kredite sind in der Regel besichert durch die Immobilie selbst. Daher können die Zinssätze niedriger sein als bei Verbraucherkrediten. Wichtige Aspekte sind:

Mit diesem Überblick über die Kreditarten sind wir besser informiert und können fundiertere Entscheidungen treffen.

Die Wichtigen Faktoren Bei Der Kreditanfrage

Bei der Kreditanfrage spielen verschiedene Faktoren eine entscheidende Rolle. Wir möchten die wichtigsten Aspekte beleuchten, um unseren Lesern bei der Auswahl des geeigneten Kredits zu helfen.

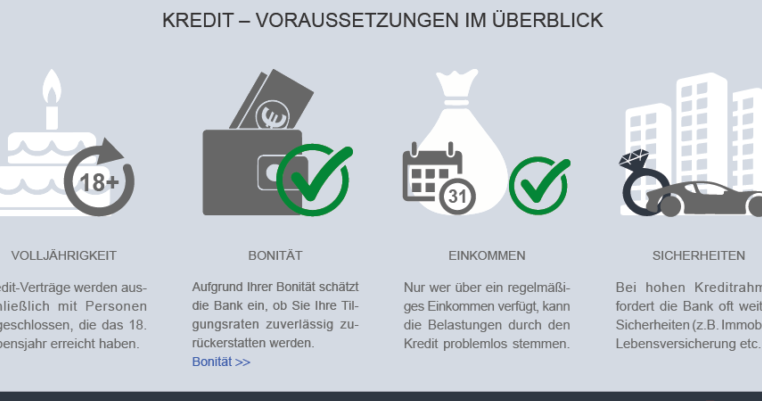

Bonität Und Scoring

Die Bonität ist ein entscheidender Faktor, den Kreditgeber berücksichtigen. Sie bewertet die Kreditwürdigkeit eines Antragstellers und basiert auf verschiedenen Kriterien. Dazu zählen:

- Kreditgeschichte: Bisherige Kredite und deren Rückzahlungen.

- Zahlungsverhalten: Pünktlichkeit bei Rechnungen und laufenden Verpflichtungen.

- Schufa-Score: Eine zentrale Auskunft darüber, wie wahrscheinlich es ist, dass ein Antragsteller Kredite zurückzahlt.

Ein hoher Score erhöht die Chancen auf bessere Konditionen. Wenn wir eine Anfrage stellen, sollten wir darauf achten, unsere Bonität vorab zu prüfen und eventuelle Negativeinträge zu bereinigen.

Einkommen Und Beschäftigungssituation

Die Einkommen und die Beschäftigungssituation sind für die Banken ebenfalls von zentraler Bedeutung. Ein stabiler und ausreichender Einkommensnachweis beweist die Fähigkeit, monatliche Raten zu zahlen. Wichtige Punkte sind:

- Bruttoeinkommen: Monatliche Einnahmen vor Abzügen.

- Berufliche Stellung: Unbefristete Verträge bieten mehr Sicherheit.

- Nebeneinkünfte: Zusätzliche Einnahmequellen stärken die finanzielle Stabilität.

Vor der Kreditanfrage sollten wir darüber nachdenken, wie wir unsere Einkommenssituation optimal präsentieren können, um ein höheres Vertrauen bei den Kreditgebern zu schaffen.

Zinsen Und Konditionen Vergleichen

Beim Kreditvergleich ist es entscheidend, Zinsen und Konditionen genau zu prüfen. So vermeiden wir unvorteilhafte Angebote und sichern uns die besten Bedingungen.

Effektiver Jahreszins

Der effektive Jahreszins stellt die tatsächlichen Kosten eines Kredits dar. Wir sollten darauf achten, dass der effektive Jahreszins nicht nur den nominalen Zinssatz umfasst, sondern auch zusätzliche Kosten wie Bearbeitungsgebühren oder Versicherungen berücksichtigt. Ein niedriger effektiver Jahreszins signalisiert günstigere Finanzierungskosten. Beispielsweise kann der effektive Jahreszins für Verbraucherkredite zwischen 3% und 10% liegen, während Immobilienkredite oft niedrigere Zinsen von 1,5% bis 4% bieten. Wir sollten den effektiven Jahreszins aller Angebote vergleichen, um eine informierte Entscheidung zu treffen.

Laufzeit Und Tilgungsmodalitäten

Die Kreditlaufzeit beeinflusst sowohl die monatlichen Raten als auch die Gesamtkosten des Kredits. Eine längere Laufzeit führt zu niedrigeren monatlichen Raten, erhöht jedoch die Gesamtzinsbelastung. Beispielsweise variieren viele Verbraucherkredite in der Laufzeit von 12 bis 84 Monaten, während Immobilienkredite meist Laufzeiten von 10 bis 30 Jahren bieten. Zudem ist es wichtig, die Tilgungsmodalitäten zu prüfen. Einige Kredite ermöglichen Sondertilgungen oder flexible Rückzahlungspläne. Diese Flexibilität kann uns helfen, den Kredit schneller zurückzuzahlen und Zinskosten zu sparen.

Zusätzliche Kosten Und Gebühren

Bei der Kreditaufnahme sind wir uns bewusst, dass zusätzliche Kosten und Gebühren eine wesentliche Rolle spielen. Diese Ausgaben können die Gesamtbelastung eines Kredits erheblich erhöhen. Daher ist es wichtig, alle anfallenden Gebühren im Voraus zu kennen.

Bearbeitungsgebühren

Bearbeitungsgebühren fallen an, wenn wir einen Kredit beantragen. Diese Gebühren decken die Kosten der Bearbeitung des Kreditantrags ab und variieren häufig je nach Kreditinstitut. In vielen Fällen liegen die Bearbeitungsgebühren zwischen 1% und 3% der Kreditsumme. Es lohnt sich, diese Gebühren in die Gesamtkalkulation aufzunehmen, da sie die effektiven Kreditkosten erhöhen.

Versicherungskosten

Versicherungskosten können ebenfalls einen erheblichen Einfluss auf die Gesamtkosten eines Kredits haben. Oft verlangen Banken den Abschluss einer Restschuldversicherung, um das Risiko bei Zahlungsunfähigkeit abzusichern. Die Prämien für diese Versicherungen können zwischen 0,5% und 2% des Kreditbetrags liegen. Wir sollten auch die Möglichkeit in Betracht ziehen, alternative Versicherungsangebote zu vergleichen, da die Preise variieren können.

Fazit

Die Entscheidung für einen Kredit ist ein bedeutender Schritt in unserer finanziellen Planung. Indem wir die verschiedenen Aspekte wie Zinssätze Laufzeiten und versteckte Kosten berücksichtigen können wir die besten Konditionen für unsere Bedürfnisse finden.

Es ist entscheidend unsere Bonität im Blick zu behalten und uns über die verschiedenen Kreditarten zu informieren. So sind wir in der Lage informierte Entscheidungen zu treffen und unsere Träume erfolgreich zu verwirklichen.

Ein sorgfältiger Vergleich der Angebote und das Verständnis der Kostenstruktur helfen uns dabei unvorteilhafte Kredite zu vermeiden und langfristig finanziell abgesichert zu sein. Lassen wir uns Zeit und handeln wir überlegt um die besten Ergebnisse zu erzielen.