In der Welt der Finanzen fragen wir uns oft: Wer entscheidet bei der Bank über Kredit? Die Antwort auf diese Frage ist entscheidend, wenn wir über die Finanzierung von Träumen oder Projekten nachdenken. Ob es sich um den Kauf eines neuen Autos oder die Finanzierung eines Eigenheims handelt, der Kreditentscheidungsprozess kann komplex und undurchsichtig erscheinen.

In diesem Artikel werfen wir einen Blick auf die verschiedenen Akteure in der Bank, die an der Kreditvergabe beteiligt sind. Wir werden beleuchten, welche Faktoren die Entscheidungen beeinflussen und wie wir uns optimal auf den Kreditprozess vorbereiten können. Wer sind die Entscheidungsträger und welche Kriterien spielen eine Rolle? Lasst uns gemeinsam herausfinden, wie wir die besten Chancen auf eine erfolgreiche Kreditvergabe nutzen können.

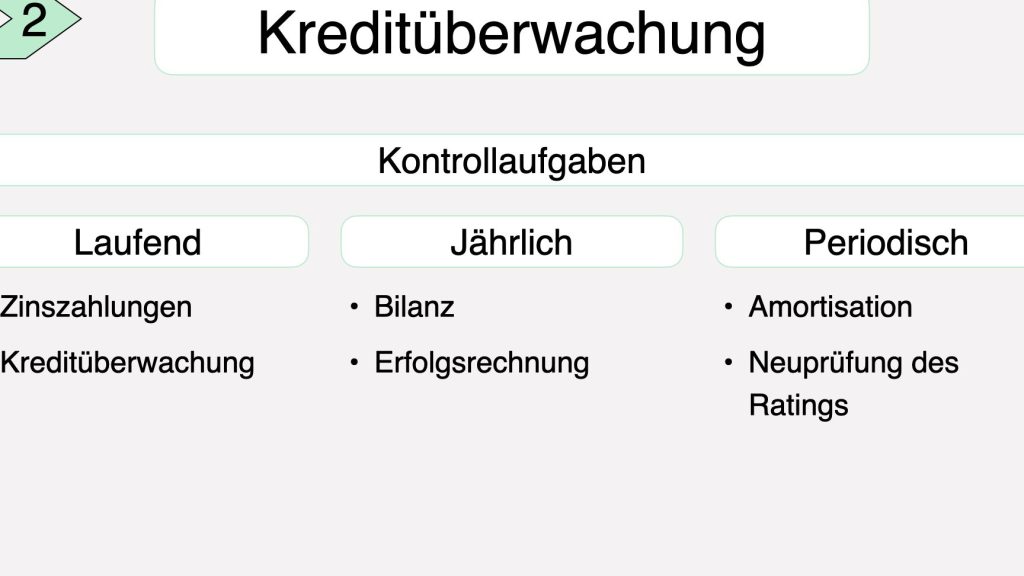

Wer Entscheidet Bei Der Bank Über Kredit

Die Entscheidung über einen Kredit trifft nicht eine Person allein. In der Regel ist es ein Team von Fachleuten. Wir finden in einer Bank mehrere Entscheidungsträger, die unterschiedliche Aspekte des Kreditantrags prüfen.

- Kreditanalysten: Diese Personen prüfen die finanziellen Unterlagen und bewerten die Kreditwürdigkeit. Sie analysieren das Einkommen, die Ausgaben und die Bonität des Antragstellers.

- Filialleiter: Der Filialleiter hat oft das letzte Wort bei der Kreditvergabe. Er berücksichtigt die Empfehlungen der Kreditanalysten und die Bankrichtlinien.

- Risikomanager: Risikomanager spielen eine entscheidende Rolle. Sie bewerten die potenziellen Risiken des Kredits für die Bank. Ihre Analysen ergänzen die Arbeiten der Kreditanalysten.

- Kreditausschuss: In größeren Banken entscheidet ein Kreditausschuss über Kreditanträge. Dieses Gremium setzt sich aus mehreren Managern zusammen und diskutiert komplexere Fälle.

Die Zusammenarbeit zwischen diesen Entscheidungsträgern sorgt für eine umfassende Prüfung des Antrags. Hierbei sind zahlreiche Faktoren wichtig. Dazu gehören die wirtschaftlichen Verhältnisse, der Verwendungszweck des Kredits und die aktuellen Marktbedingungen.

Es ist entscheidend, sich gut auf das Gespräch mit der Bank vorzubereiten. Dokumente wie Einkommensnachweise und Finanzpläne sind unerlässlich. Detaillierte Informationen helfen den Entscheidungsträgern, eine fundierte Entscheidung zu treffen.

Die Rolle Der Kreditabteilung

Die Kreditabteilung spielt eine zentrale Rolle im Kreditentscheidungsprozess. Sie ist verantwortlich für die umfassende Prüfung von Kreditanträgen und die Evaluierung der Kreditwürdigkeit der Antragsteller.

Aufgaben Und Verantwortlichkeiten

Die Aufgaben der Kreditabteilung sind vielschichtig. Sie umfasst folgende Punkte:

- Finanzierung analysieren: Kreditanalysten prüfen finanzielle Unterlagen, um die wirtschaftliche Situation des Antragstellers zu bewerten.

- Kredithistorie prüfen: Das Team analysiert die Kreditgeschichte und das Zahlungsverhalten, um potenzielle Risiken zu identifizieren.

- Entscheidungsfindung unterstützen: Die Kreditabteilung erstellt Berichte, die den Filialleitern und Risikomanagern helfen, fundierte Entscheidungen zu treffen.

- Risikomanagement durchführen: Risikomanager evaluieren die Risiken, die mit einem Kredit verbunden sind, und schlagen Strategien zur Risikominderung vor.

Entscheidungen Im Kreditvergabeprozess

Die Entscheidungen im Kreditvergabeprozess erfolgen in mehreren Schritten. Zuerst prüft der Kreditanalyst die eingereichten Unterlagen. Danach trifft der Filialleiter die endgültige Entscheidung, häufig nach Rücksprache mit dem Risikomanager. Bei komplexen Fällen kann der Kreditausschuss einbezogen werden, um weitere Einsichten zu gewinnen.

Diese strukturierte Herangehensweise gewährleistet, dass alle relevanten Informationen berücksichtigt werden. So fließen wirtschaftliche Verhältnisse, der Verwendungszweck des Kredits und aktuelle Marktbedingungen in die Entscheidungen ein. Ein transparentes und sorgfältiges Verfahren sorgt dafür, dass die Kreditvergabe nicht nur im Interesse der Bank, sondern auch im besten Interesse des Antragstellers erfolgt.

Einfluss Der Bonitätsprüfung

Die Bonitätsprüfung spielt eine entscheidende Rolle im Kreditvergabeprozess. Diese Prüfung bestimmt die Kreditwürdigkeit und beeinflusst somit die Entscheidung, ob ein Kredit bewilligt wird. Banken berücksichtigen mehrere Faktoren, um die Kreditwürdigkeit genau zu bewerten.

Kriterien Für Die Bonität

Die Hauptkriterien zur Bewertung der Bonität umfassen:

- Einkommen: Die Höhe des monatlichen Einkommens beeinflusst die Rückzahlungsfähigkeit.

- Vermögen: Vorhandene Vermögenswerte geben Aufschluss über die finanzielle Stabilität.

- Schulden: Bestehende Verbindlichkeiten zeigen das aktuelle Risiko für die Bank.

- Kredithistorie: Eine positive Kreditgeschichte zeugt von verantwortungsvollem Umgang mit Krediten.

- Arbeitsverhältnis: Ein unbefristeter Arbeitsvertrag signalisiert ein stabiles Einkommen.

Diese Faktoren tragen dazu bei, das Risiko einer Kreditvergabe zu minimieren und ermöglichen der Bank eine informierte Entscheidung.

Auswirkung Auf Die Kreditentscheidung

Die Ergebnisse der Bonitätsprüfung wirken sich direkt auf die Kreditentscheidung aus. Sind die Bonitätskriterien erfüllt, führt dies oft zu einer positiven Entscheidung. Eine schlechte Bonität kann hingegen die Kreditvergabe erheblich erschweren oder sogar unmöglich machen. Zudem können Banken bei erhöhter Risikoeinschätzung,

- Zinssätze erhöhen: Höhere Zinsen kompensieren das erhöhte Risiko.

- Kreditbeträge reduzieren: Die Bank genehmigt möglicherweise niedrigere Beträge.

- Zusätzliche Sicherheiten verlangen: Ein höheres Risiko führt oft zur Anforderung von Sicherheiten.

Insgesamt sorgt die Bonitätsprüfung dafür, dass die Banken im besten Interesse ihrer eigenen finanziellen Gesundheit und der des Kreditnehmers handeln.

Die Bedeutung Der Kreditrichtlinien

Kreditrichtlinien sind entscheidend für den gesamten Kreditentscheidungsprozess. Sie legen den Rahmen fest, innerhalb dessen Banken über die Genehmigung von Krediten entscheiden. Kreditrichtlinien definieren spezifische Kriterien, die die Banken zur Beurteilung von Kreditanträgen verwenden.

Kreditrichtlinien beinhalten mehrere Aspekte:

- Einkommensanforderungen: Banken wollen sicherstellen, dass Antragsteller über ein stabiles und ausreichendes Einkommen verfügen.

- Vermögensbewertung: Vermögen schützt die Bank im Falle einer Rückzahlungsschwierigkeit.

- Schuldenverhältnis: Ein zu hohes Verhältnis von bestehenden Schulden zu Einkommen kann die Genehmigung verzögern oder verweigern.

- Kredithistorie: Eine positive Kredithistorie erhöht die Chancen auf eine erfolgreiche Kreditvergabe.

Die Kreditrichtlinien variieren je nach Bank und Kreditprodukt, was Anträgen eine individuelle Betrachtung verleiht. Kreditrichtlinien helfen nicht nur der Bank, Risiken zu minimieren, sondern bieten auch dem Kreditnehmer Transparenz über die Anforderungen.

In vielen Fällen basiert die Entscheidung über die Kreditvergabe auf einem Punktesystem, welches den Antragsteller auf Grundlage der Richtlinien bewertet. Dieser Bewertungsprozess ermöglicht es, schnell und effizient Entscheidungen zu treffen, erst recht in großen Banken, wo viele Anträge eingehen.

Allerdings können Flexible Kreditrichtlinien beim Umgang mit Sonderfällen eine Rolle spielen. Wenn beispielsweise eine Person einen hohen Einkommensnachweis, aber keine stabile Kredithistorie kennt, kann die Bank dennoch bereit sein, im Rahmen ihrer Richtlinien eine Ausnahme zu machen. In solchen Szenarien kommen oft Risikomanager zum Einsatz, um eine fundierte Entscheidung zu treffen.

Die Einhaltung der Kreditrichtlinien sorgt dafür, dass sowohl die Bank als auch der Kreditnehmer transparent und fair behandelt werden. In der Folge bietet dies eine bessere Grundlage für eine vertrauensvolle Geschäftsbeziehung.

Der Einfluss Von Bankenrichtlinien

Bankenrichtlinien sind essenziell für den Kreditvergabeprozess. Diese Richtlinien definieren die spezifischen Kriterien, die Banken zur Beurteilung von Kreditanträgen verwenden. Sie beeinflussen maßgeblich, wie Kreditanträge geprüft und genehmigt werden. Zu den Kriterien gehören Einkommensanforderungen, Vermögensbewertung, Schuldenverhältnis und die Kreditgeschichte des Antragstellers.

Die Kriterien variieren je nach Bank und Kreditprodukt. Unterschiedliche Banken legen unterschiedliche Schwerpunkte und Vorgaben fest. Das führt oft zu abweichenden Entscheidungen, obwohl die Antragsteller in ähnlichen finanziellen Situationen sind.

Punktesysteme ermöglichen eine schnelle und effiziente Bewertung der Kreditanträge. Banken verwenden dieses System, um schneller zu entscheiden, ob ein Antrag genehmigt oder abgelehnt wird. Ein positives Ergebnis kann bei der Genehmigung von Krediten entscheidend sein, während ein negatives Ergebnis schwerwiegende Konsequenzen haben kann.

Flexible Kreditrichtlinien spielen eine Rolle bei Sonderfällen. In speziellen Situationen ziehen Banken Risikomanager hinzu, um fundierte Entscheidungen zu treffen. Diese Flexibilität kann entscheidend sein, insbesondere wenn Antragsteller in untypischen finanziellen Lagen sind.

Die Umsetzung dieser Richtlinien gewährleistet eine transparente und faire Behandlung von Antragstellern. Transparenz schafft Vertrauen zwischen den Banken und den Kunden. Sie beeinflusst nicht nur die Entscheidung über Kredite, sondern auch die Geschäftsbeziehungen insgesamt.

Fazit

Die Entscheidung über die Kreditvergabe ist ein vielschichtiger Prozess, an dem mehrere Fachleute beteiligt sind. Durch die enge Zusammenarbeit von Kreditanalysten, Filialleitern und Risikomanagern wird sichergestellt, dass alle relevanten Aspekte gründlich geprüft werden.

Ein gut vorbereiteter Antrag kann die Chancen auf eine positive Entscheidung erheblich steigern. Die Bonitätsprüfung und die Einhaltung der Kreditrichtlinien sind entscheidend für den gesamten Prozess.

Wir sollten uns bewusst sein, dass die Transparenz und Fairness in der Kreditvergabe nicht nur die Banken schützt, sondern auch das Vertrauen zwischen uns und den Finanzinstituten stärkt.