Stell dir vor, du hast einen Kredit aufgenommen und plötzlich bekommst du die Nachricht: Dein Kredit wurde gekündigt. Was bedeutet das für dich und deine finanzielle Zukunft? In diesem Artikel klären wir die wichtigsten Fragen rund um das Thema „Kredit gekündigt, was passiert“.

Wir wissen, dass die Kündigung eines Kredits viele Unsicherheiten mit sich bringt. Welche Konsequenzen hat das für deine Zahlungen und deine Bonität? Gibt es Möglichkeiten, die Situation zu retten? Gemeinsam werden wir die verschiedenen Aspekte beleuchten und dir wertvolle Tipps geben, wie du am besten auf eine Kündigung reagieren kannst. Bleib dran, denn wir geben dir alle Informationen, die du brauchst, um deine nächsten Schritte sicher zu planen.

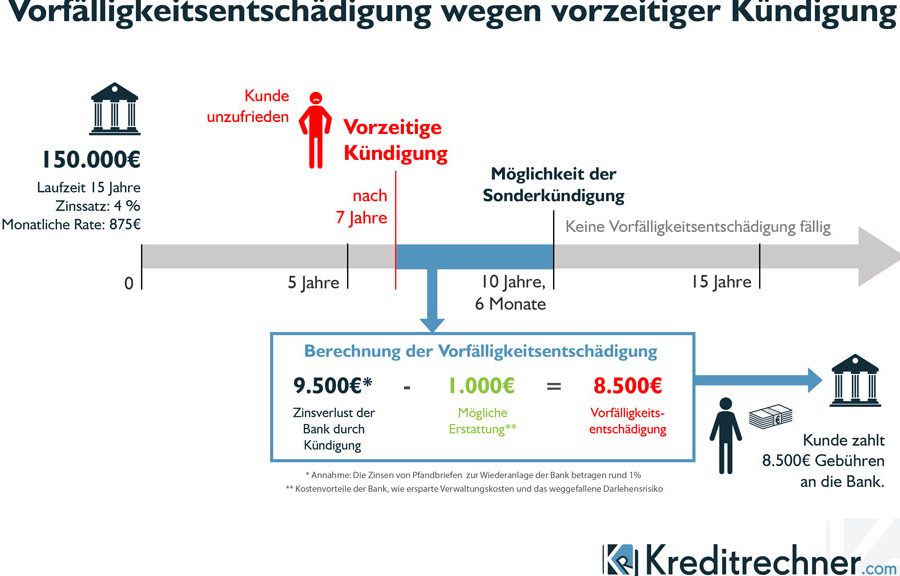

Was Bedeutet Es, Wenn Ein Kredit Gekündigt Wird?

Wenn ein Kredit gekündigt wird, betrifft das sowohl den Kreditnehmer als auch die Bank. Kreditkündigung kann finanzielle Einschränkungen und negative Auswirkungen auf die Bonität zur Folge haben. Häufig geschieht dies, wenn der Kreditnehmer die vereinbarten Zahlungen nicht mehr leisten kann oder die Bank von einer Vertragsverletzung ausgeht.

Kreditnehmer sind oft unsicher, was danach passiert. Zahlungsforderungen der Bank und weitere rechtliche Schritte können die unmittelbaren Konsequenzen einer Kreditkündigung sein. Die Bank hat das Recht, ausstehende Beträge sofort einzufordern. Deshalb ist es wichtig, die finanziellen Verpflichtungen und die aktuellen Verträge gründlich zu prüfen.

Des Weiteren kann eine Kreditkündigung die Kreditwürdigkeit des Betroffenen beeinflussen. Ein negativer Eintrag bei der Schufa verringert zukünftige Finanzierungsmöglichkeiten erheblich. Unsere Erfahrung zeigt, dass selbst ein einmaliger Vorfall zu langfristigen Problemen führen kann.

Es gibt jedoch Lösungsansätze, um die Situation zu entschärfen. Eine offene Kommunikation mit der Bank kann oft helfen, alternative Zahlungspläne oder Kreditorenheimierungen auszuhandeln. Darüber hinaus können externe Beratungsstellen Unterstützung bieten, um die beste Vorgehensweise zu ermitteln.

Insgesamt bringt eine Kündigung eines Kredits ernste Herausforderungen mit sich. Einen klaren Überblick über die eigenen Finanzen zu gewinnen, ist der erste Schritt zur Lösung.

Gründe Für Die Kündigung Eines Kredits

Ein Kredit kann aus verschiedenen Gründen gekündigt werden. Dabei sind die häufigsten Ursachen Zahlungsverzug und vertragliche Verstöße der Kreditnehmer. Diese Faktoren führen oft zu erheblichen finanziellen und rechtlichen Konsequenzen.

Zahlungsverzug

Zahlungsverzug tritt ein, wenn Kreditnehmer die vereinbarten Raten nicht fristgerecht zahlen. Dies kann verschiedene Gründe haben, wie zum Beispiel:

- Unvorhergesehene Ausgaben: Hohe Rechnungen oder medizinische Kosten können zu finanziellen Engpässen führen.

- Arbeitslosigkeit: Verlust des Arbeitsplatzes beeinträchtigt die finanzielle Stabilität erheblich.

- Schwierigkeiten bei der Budgetplanung: Fehlende Kontrolle über die eigenen Finanzen kann zu einer misslichen Lage führen.

Im Falle eines Zahlungsverzugs hat die Bank das Recht, sofortige Zahlungen zu fordern. Die Kreditkündigung kann sowohl die laufenden finanziellen Verpflichtungen als auch die Bonität negativ beeinflussen.

Vertragliche Verstöße

Vertragliche Verstöße kommen vor, wenn Kreditnehmer gegen die Bedingungen ihres Kreditvertrags verstoßen. Dazu zählen:

- Unterlassene Mitteilungen: Kreditnehmer müssen die Bank über Änderungen ihrer finanziellen Situation informieren.

- Nutzung des Kredits für unzulässige Zwecke: Kredite dürfen oft nicht für spekulative Investments verwendet werden.

- Missachtung von Vertragsklauseln: Das Nichteinhalten von Vereinbarungen, wie beispielsweise Sicherheiten, kann zur Kündigung führen.

Vertragliche Verstöße führen oft zu einer sofortigen Kündigung des Kredits. Die Bank kann sich dann rechtliche Mittel vorbehalten, um ausstehende Beträge einzufordern.

Folgen Einer Kreditkündigung

Eine Kreditkündigung hat tiefgreifende Folgen, die wir im Folgenden näher erläutern. Die Konsequenzen betreffen sowohl die finanzielle Situation des Kreditnehmers als auch seine zukünftigen Optionen.

Kreditwürdigkeit

Die Kreditwürdigkeit leidet stark nach einer Kreditkündigung. Banken und Kreditgeber betrachten eine solche Kündigung als negatives Signal, was zu einer herabgestuften Bonität führt. Dies resultiert häufig in höheren Zinsen bei zukünftigen Kreditanfragen oder sogar in der Ablehnung von neuen Anträgen. Ein Kreditnehmer sollte sich darüber im Klaren sein, dass selbst eine einmalige Überziehung der Zahlungen langfristige Auswirkungen auf seine Bonität hat.

Um die Kreditwürdigkeit zu verbessern, können folgende Maßnahmen ergriffen werden:

In gewissen Fällen kann auch eine Korrektur von Fehlern in der Schufa-Abfrage helfen, die Bonität zu rehabilitieren.

Rechtliche Schritte

Rechtliche Schritte können nach einer Kreditkündigung schnell eingeleitet werden. Banken haben das Recht, ausstehende Beträge sofort einzufordern. Häufig kommt es zügig zu Mahnungen und im schlimmsten Fall zu gerichtlichen Verfahren. Dabei kann eine Zwangsvollstreckung drohen, wenn die Schulden nicht beglichen werden.

In einer solchen Situation lohnt es sich, folgendes zu beachten:

Rechtliche Schritte können nicht nur die finanzielle Situation komplizieren, sondern auch weiteren Stress verursachen. Daher ist eine proactive Herangehensweise entscheidend.

Möglichkeiten Nach Einer Kreditkündigung

Nach einer Kreditkündigung gibt es verschiedene Handlungsoptionen, die uns helfen können, die finanzielle Situation zu verbessern. Wir können konkrete Maßnahmen ergreifen, um den negativen Auswirkungen der Kündigung entgegenzuwirken und unsere finanzielle Stabilität wiederherzustellen.

Neuverhandlungen

Neuverhandlungen mit der Bank sind oft ein sinnvoller Schritt. Bei der Suche nach einer Lösung sollten wir die folgende Aspekte beachten:

- Gespräch mit der Bank: Die Bank kann bereit sein, über alternative Rückzahlungsvereinbarungen zu verhandeln.

- Finanzielle Situation offenlegen: Es ist wichtig, transparent über die aktuellen finanziellen Verhältnisse zu kommunizieren.

- Zahlungsaufschub anfragen: Ein temporärer Zahlungsaufschub kann helfen, den finanziellen Druck zu verringern.

- Reduktion der Raten: In einigen Fällen kann die Bank zustimmen, die Ratenzahlungen herabzusetzen.

Solche Maßnahmen erhöhen die Chancen, eine einvernehmliche Lösung zu finden, ohne rechtliche Schritte einleiten zu müssen.

Alternativen Zur Schuldenregulierung

Alternativen zur Schuldenregulierung bieten uns viele Möglichkeiten, unsere finanzielle Belastung zu reduzieren. Hier sind einige Optionen:

- Schuldnerberatung: Externe Beratungsstellen können uns dabei unterstützen, einen effektiven Schuldenregulierungsplan zu entwickeln.

- Vergleichsangebote: Darüber hinaus lohnt es sich, Vergleichsangebote von anderen Banken oder Kreditgebern einzuholen.

- Kredite von Familie oder Freunden: In einigen Fällen kann auch Hilfe von Familie oder Freunden in Betracht gezogen werden.

- Ratenkredite mit besseren Konditionen: Ratenkredite von anderen Banken könnten niedrigere Zinsen oder flexiblere Rückzahlungsbedingungen bieten.

All diese Optionen helfen, um die Schuldenlast zu verringern und einen klaren Überblick über die eigene finanzielle Situation zu behalten.

Fazit

Eine Kreditkündigung bringt zahlreiche Herausforderungen mit sich die wir nicht unterschätzen sollten. Die Auswirkungen auf unsere finanzielle Situation und Kreditwürdigkeit sind erheblich und können langfristige Folgen haben. Es ist entscheidend dass wir schnell handeln und proaktiv Lösungen suchen um die Situation zu stabilisieren.

Durch offene Kommunikation mit der Bank und das Einholen von Unterstützung bei Beratungsstellen können wir oft bessere Ergebnisse erzielen. Es lohnt sich auch die eigenen Finanzen regelmäßig zu überprüfen und auf mögliche Risiken zu achten. Mit der richtigen Vorgehensweise können wir die Kontrolle über unsere finanzielle Zukunft zurückgewinnen und negative Auswirkungen minimieren.