In der heutigen Finanzwelt stehen wir oft vor der Frage: Was bedeutet Kredit ablösen? Viele von uns haben Kredite, die uns belasten können. Aber was passiert, wenn wir diese Schulden loswerden wollen? Die Antwort darauf könnte unser finanzielles Leben erheblich verändern.

Was Bedeutet Kredit Ablösen?

Kredit ablösen bedeutet, einen bestehenden Kredit durch die Aufnahme eines neuen Kredits zu tilgen. Dabei erfolgt eine Umschuldung, um von besseren Konditionen oder niedrigeren Zinsen zu profitieren. Durch diese Maßnahme reduzieren sich oft die monatlichen Raten, was unser Budget entlasten kann.

Einige wesentliche Punkte dazu sind:

- Zinsersparnis: Oft ermöglicht es uns, von niedrigen Zinssätzen zu profitieren.

- Monatliche Entlastung: Die Raten können sinken, was uns finanziellen Spielraum verschafft.

- Kreditlaufzeit anpassen: Wir entscheiden über die Laufzeit des neuen Kredits und können ihn an unsere aktuellen Bedürfnisse anpassen.

Es ist wichtig, die Gesamtkosten im Blick zu behalten. Manchmal entstehen zusätzliche Gebühren durch die vorzeitige Ablösung des alten Kredits. Außerdem kann eine Schufa-Prüfung notwendig sein, wenn wir einen neuen Kredit beantragen.

In vielen Fällen lohnt sich das Ablösen eines Kredits besonders bei hohen Restschulden oder langen Laufzeiten. Wer zudem seine finanzielle Situation verbessert hat – etwa durch ein höheres Einkommen – sollte über diesen Schritt nachdenken.

Die Vorteile Der Kreditablösung

Die Kreditablösung bietet mehrere entscheidende Vorteile, die wir hier näher betrachten. Diese Vorteile können unsere finanzielle Situation erheblich verbessern und uns helfen, Schulden effektiver zu verwalten.

Zinsersparnis

Eine der Hauptvorteile der Kreditablösung ist die Zinsersparnis. Wir profitieren oft von niedrigeren Zinssätzen, wenn wir einen neuen Kredit aufnehmen, um einen bestehenden abzuzahlen. Niedrigere Zinsen führen direkt zu geringeren monatlichen Raten und insgesamt geringeren Kosten für den Kredit. Zum Beispiel kann eine Senkung des Zinssatzes um 2 % bei einem Darlehen von 10.000 Euro über fünf Jahre mehrere hundert Euro an Zinsen sparen. Vor einer Entscheidung sollten wir jedoch verschiedene Angebote vergleichen und die besten Konditionen auswählen.

Schuldenabbau

Kreditablösungen tragen auch zum effektiven Schuldenabbau bei. Wenn wir bestehende Kredite mit hohen Restschulden ablösen, verringert sich unser finanzieller Druck spürbar. Dies ermöglicht es uns, schneller schuldenfrei zu werden und mehr Kontrolle über unsere Finanzen zu gewinnen. Zudem können wir durch die Anpassung der Laufzeit neue Kredite besser auf unsere aktuelle Lebenssituation abstimmen. Ein kürzerer Zeitraum für den neuen Kredit bedeutet zügigere Rückzahlungen und weniger langfristige Verpflichtungen.

Die Nachteile Der Kreditablösung

Die Kreditablösung bringt auch einige Nachteile mit sich, die wir berücksichtigen sollten. Diese können finanzielle Belastungen und langfristige Folgen haben.

Gebührenschäden

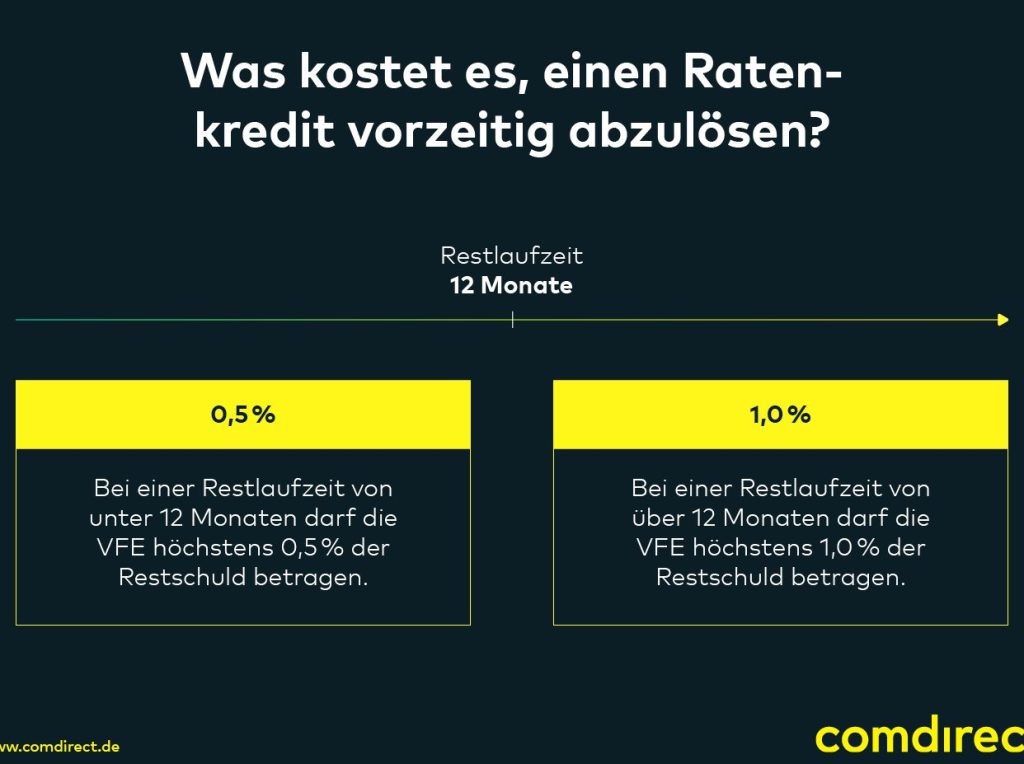

Eine häufige Hürde sind zusätzliche Gebühren, die bei der Kreditablösung anfallen können. Diese Kosten entstehen oft durch:

- Bearbeitungsgebühren für den neuen Kredit

- Vorfälligkeitsentschädigungen beim alten Kreditgeber

- Notarkosten, falls ein Vertrag zur Ablösung notwendig ist

Diese Gebühren summieren sich schnell und können die potenziellen Zinsersparnisse übersteigen. Daher ist es ratsam, diese Kosten vor der Entscheidung zur Ablösung genau zu kalkulieren.

Kreditwürdigkeit

Ein weiterer Nachteil betrifft unsere Kreditwürdigkeit. Bei der Aufnahme eines neuen Kredits erfolgt eine Überprüfung unserer finanziellen Situation. Wenn wir bereits hohe Schulden haben oder unser Einkommen schwankt, könnte dies negative Auswirkungen auf unsere Bonität haben.

Zudem kann das Schließen eines älteren Kredits und das Eröffnen eines neuen kurzfristig als Risiko wahrgenommen werden. Ein plötzlicher Anstieg der Kreditanfragen kann ebenfalls unser Rating beeinträchtigen, was in Zukunft zu höheren Zinsen führen kann.

Der Ablauf Der Kreditablösung

Der Prozess der Kreditablösung umfasst mehrere Schritte. Wir erläutern diese in zwei Hauptphasen: Planung und Vorbereitung sowie die Durchführung der Ablösung.

Planung Und Vorbereitung

In dieser Phase evaluieren wir zuerst unsere aktuelle finanzielle Situation. Eine Übersicht über alle bestehenden Kredite, inklusive Restschulden, Zinsen und Laufzeiten ist unerlässlich. Danach vergleichen wir Angebote von verschiedenen Banken oder Kreditinstituten. Wichtig sind hierbei:

- Zinssätze: Niedrigere Zinssätze führen zu Ersparnissen.

- Laufzeit: Die Laufzeit sollte an unsere finanziellen Möglichkeiten angepasst werden.

- Gebühren: Vorfälligkeitsentschädigungen und Bearbeitungsgebühren können die Kosten erhöhen.

Zusätzlich ziehen wir unseren Schufa-Score in Betracht, da dieser Einfluss auf die Kreditwürdigkeit hat. Ein guter Score erhöht die Chancen auf bessere Konditionen.

Durchführung Der Ablösung

Die tatsächliche Ablösung erfolgt nach Vorauswahl des neuen Kredits. Zuerst beantragen wir den neuen Kredit bei der ausgewählten Bank. Sobald dieser genehmigt wird, begleichen wir den alten Kredit direkt mit den Mitteln des neuen Kredits. Dabei beachten wir Folgendes:

- Rückzahlung: Die alte Schuld muss umgehend abgelöst werden.

- Dokumentation: Alle relevanten Unterlagen müssen bereitgestellt werden.

- Bestätigung: Eine Bestätigung über die Tilgung des alten Kredits ist wichtig für unsere Unterlagen.

Sobald alles abgeschlossen ist, überprüfen wir nochmals die monatlichen Raten und Gesamtkosten des neuen Kredits im Vergleich zum vorherigen Vertrag. So stellen wir sicher, dass sich die Ablösung tatsächlich positiv auswirkt.

Alternativen Zur Kreditablösung

Es gibt verschiedene Alternativen zur Kreditablösung, die in bestimmten Situationen vorteilhaft sein können. Diese Optionen bieten Wege, um finanzielle Belastungen zu reduzieren oder Kredite anderweitig zu verwalten.

Umschuldung ist eine gängige Alternative. Hierbei wird ein bestehender Kredit durch einen neuen mit besseren Konditionen abgelöst. Oft kann dies niedrigere Zinsen oder flexiblere Laufzeiten bedeuten. Wichtig ist, dass wir vor der Umschuldung alle bestehenden Verträge prüfen und Angebote von mehreren Banken vergleichen.

Kreditverhandlungen stellen eine weitere Möglichkeit dar. Durch Gespräche mit dem aktuellen Kreditgeber besteht die Chance, bessere Konditionen zu erzielen. Manchmal sind Banken bereit, den Zinssatz zu senken oder die Laufzeit anzupassen, um Kunden zu halten und Zahlungsausfälle zu vermeiden.

Ein Privatkredit von Freunden oder Familie könnte ebenfalls hilfreich sein. Solche Kredite haben oft niedrigere Zinsen und flexiblere Rückzahlungsbedingungen. Dabei sollten wir jedoch klare Vereinbarungen treffen und schriftliche Verträge aufsetzen, um Missverständnisse zu vermeiden.

Die Staatlichen Hilfsprogramme sind für einige Personen relevant. In Deutschland gibt es Programme zur Unterstützung bei finanziellen Schwierigkeiten. Diese beinhalten zinsgünstige Darlehen oder Zuschüsse für Menschen in Notlagen.

Eine weitere Option ist das Budgeting, also das Verwalten unserer Finanzen durch ein striktes Budgetplanen. Indem wir unnötige Ausgaben reduzieren, schaffen wir mehr Spielraum für höhere Ratenzahlungen anstelle einer Ablösung.

Zusätzlich könnten Ratenkredite mit Sondertilgungsrechten sinnvoll sein. Diese Kredite erlauben es uns, zusätzliche Zahlungen ohne hohe Gebühren vorzunehmen und schneller schuldenfrei zu werden.

Jede dieser Alternativen hat ihre Vor- und Nachteile, weshalb es wichtig ist, unsere individuelle finanzielle Situation genau zu analysieren und abzuwägen, welche Lösung am besten passt.

Fazit

Die Kreditablösung kann eine effektive Strategie sein um unsere finanzielle Situation zu verbessern. Sie ermöglicht es uns von niedrigeren Zinsen und besseren Konditionen zu profitieren. Doch sollten wir die potenziellen Nachteile nicht aus den Augen verlieren. Zusätzliche Gebühren und mögliche Auswirkungen auf unsere Bonität können die Vorteile schmälern.

Eine gründliche Planung und sorgfältige Vorbereitung sind entscheidend für den Erfolg der Ablösung. Wir sollten alle Optionen abwägen und sicherstellen dass die neue Finanzierung wirklich einen Mehrwert bietet. Letztendlich kann eine gut durchdachte Kreditablösung dazu beitragen dass wir schneller schuldenfrei werden und finanziell entlastet leben können.