Die Suche nach einem Kredit kann oft frustrierend sein. Wie lange wartet man auf einen Kredit? Diese Frage beschäftigt viele von uns, wenn wir finanzielle Unterstützung benötigen. Ob für den Kauf eines neuen Autos oder zur Renovierung des Eigenheims – die Wartezeit auf eine Kreditgenehmigung kann entscheidend sein.

In diesem Artikel beleuchten wir die verschiedenen Faktoren, die die Dauer des Kreditprozesses beeinflussen. Wir geben Einblicke in die typischen Abläufe von der Antragstellung bis zur Auszahlung und zeigen, wie wir die Wartezeit verkürzen können. Wenn wir verstehen, was hinter den Kulissen passiert, können wir besser planen und uns auf das Wesentliche konzentrieren. Lasst uns gemeinsam herausfinden, was wir tun können, um schneller zu unserem gewünschten Kredit zu gelangen.

Faktoren, Die Die Wartezeit Beeinflussen

Die Wartezeit auf einen Kredit hängt von mehreren Faktoren ab. Diese Faktoren können entscheidend für die Dauer der Genehmigung und die Auszahlung des Kredits sein.

Kreditart

Die Kreditart spielt eine zentrale Rolle in der Wartezeit. Bei einem Konsumentenkredit zum Beispiel, der oft weniger Dokumentation erfordert, dauert die Bearbeitung in der Regel kürzer. Hingegen kann ein Hypothekarkredit mehrere Wochen in Anspruch nehmen, da hier eine umfassende Prüfung der Finanzunterlagen und des Immobilienwerts erforderlich ist. Ein Bautkredit kann wegen der Komplexität des Projekts sogar noch länger dauern.

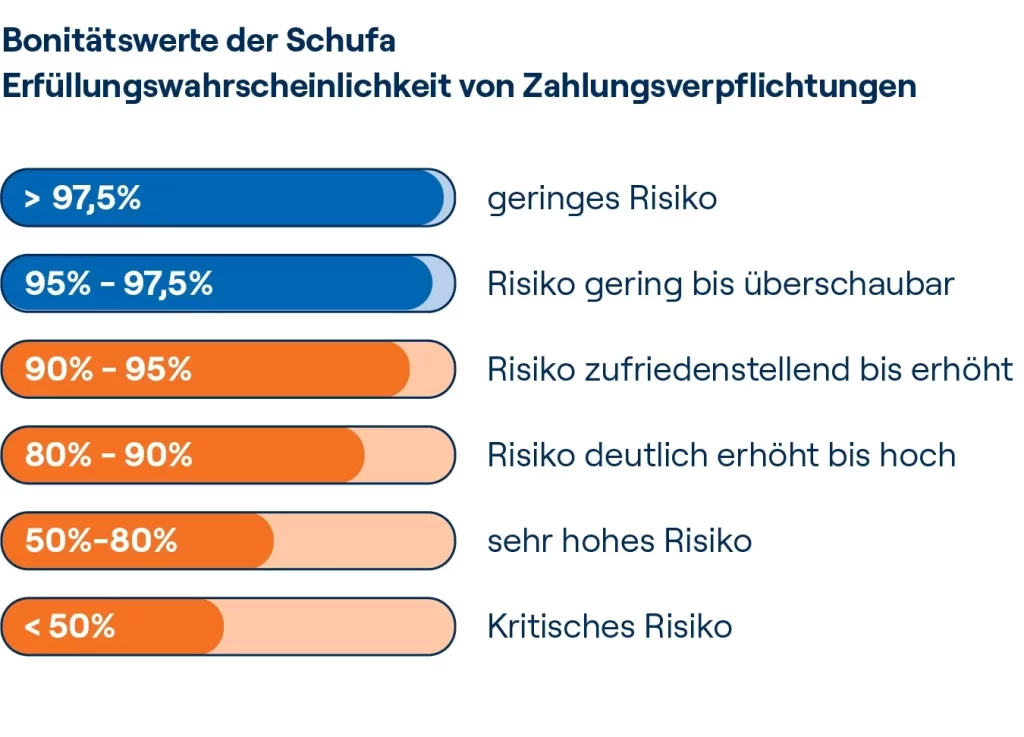

Bonitätsprüfung

Die Bonitätsprüfung ist ein weiterer entscheidender Faktor. Banken werten die Kreditwürdigkeit basierend auf der Schufa, den Einkommensnachweisen und bestehenden Verbindlichkeiten aus. Hängt deine Bonität von einem hohen Risiko ab, verlängert sich die Wartezeit. Zudem empfehlen wir eine gute Bonität, um die Genehmigungsgeschwindigkeit zu erhöhen.

Bearbeitungszeit Der Bank

Die Bearbeitungszeit Der Bank variiert ebenfalls stark. Faktoren wie das aktuelle Kreditvolumen, interne Prozesse und die Anzahl der eingehenden Anträge beeinflussen die Geschwindigkeit. In Zeiten hoher Nachfrage kann sich die Bearbeitungszeit erheblich verlängern. Ein Vergleich von Banken kann uns helfen, Institutionen mit kürzeren Bearbeitungszeiten auszuwählen.

Durchschnittliche Wartezeiten

Die durchschnittlichen Wartezeiten auf Kredite variieren je nach Kreditart und Institut. Der Prozess kann von wenigen Tagen bis zu mehreren Wochen reichen.

Verbraucherkredite

Bei Verbraucherkrediten beträgt die Wartezeit im Schnitt zwischen 24 und 72 Stunden. Die schnelle Bearbeitung resultiert aus der geringeren Komplexität dieser Kredite und aus vereinfachten Prüfverfahren. Viele Banken setzen moderne Technologien ein, um Anträge schnell zu verarbeiten. Zudem lässt sich die Wartezeit durch vollständige Unterlagen und eine gute Bonität verkürzen. In der Regel dauern einfache Kreditanträge weniger als drei Werktage bis zur Genehmigung.

Hypothekendarlehen

Im Gegensatz zu Verbraucherkrediten benötigen Hypothekendarlehen deutlich mehr Zeit. Hier können die Wartezeiten zwischen zwei und sechs Wochen liegen. Solche Kredite sind komplexer, da sie umfangreiche Prüfungen der Bonität und der Immobilienbewertung erfordern. Banken verlangen detaillierte Unterlagen, wie Gehaltsabrechnungen und Grundbuchauszüge, was die Bearbeitungszeit verlängert. In stressigen Phasen, wie einem Anstieg der Anträge, kann sich die Genehmigung sogar noch weiter hinausziehen.

Tipps Für Eine Schnellere Genehmigung

Die Wartezeit auf einen Kredit kann oft kürzer sein, wenn wir einige einfache Tipps befolgen. Geordnete Finanzen und vollständige Unterlagen spielen dabei eine entscheidende Rolle.

Saubere Finanzen

Saubere Finanzen sind der Schlüssel zur raschen Genehmigung. Wenn wir unsere finanziellen Angelegenheiten in Ordnung halten, signalisiert das der Bank, dass wir kreditwürdig sind. Hier sind einige Punkte, die wir beachten sollten:

- Schufa-Score: Eine gute Bonität erhöht die Chancen auf eine schnelle Genehmigung. Prüfen wir unseren Schufa-Score regelmäßig und verbessern wir ihn bei Bedarf.

- Einkommensnachweise: Vollständige und aktuelle Einkommensnachweise beschleunigen den Prozess. Halten wir unsere letzten Gehaltsabrechnungen und Steuerbescheide bereit.

- Verbindlichkeiten: Reduzieren wir bestehende Schulden, um unsere Kreditwürdigkeit zu verbessern. Weniger bestehende Verbindlichkeiten wirken sich positiv auf die Genehmigung aus.

Vollständige Unterlagen

Vollständige Unterlagen sind die Grundlage für eine zügige Kreditbearbeitung. Wenn wir alle notwendigen Dokumente einreichen, verringert sich die Bearbeitungszeit erheblich. Hier sind die wichtigsten Unterlagen, die wir zusammenstellen sollten:

- Antragsformular: Ein korrekt ausgefülltes Antragsformular ist unerlässlich. Wir sollten alle Angaben wahrheitsgemäß und vollständig angeben.

- Identitätsnachweis: Ein gültiger Ausweis oder Reisepass ist notwendig. Ein aktuelles Foto zur Bestätigung unserer Identität kann die Bearbeitung beschleunigen.

- Finanzunterlagen: Je nach Kreditart sind unterschiedliche Finanzunterlagen erforderlich. Dazu zählen Kontoauszüge der letzten drei Monate, Gehaltsnachweise und Nachweise über zusätzliche Einkünfte.

Indem wir uns an diese Tipps halten, optimieren wir unsere Chancen auf eine schnellere Kreditgenehmigung.

Fazit

Die Wartezeit auf einen Kredit kann je nach Art und Komplexität erheblich variieren. Wir haben gesehen dass Konsumentenkredite oft schnell bearbeitet werden während Hypothekendarlehen mehr Zeit in Anspruch nehmen. Es ist entscheidend die eigenen Finanzen gut zu organisieren und vollständige Unterlagen bereitzustellen um die Genehmigung zu beschleunigen.

Durch den Vergleich verschiedener Banken können wir zudem schnellere Bearbeitungszeiten finden. Letztlich liegt es an uns die richtigen Schritte zu unternehmen um den Kreditprozess so effizient wie möglich zu gestalten. Mit den richtigen Informationen und einer guten Vorbereitung können wir die Wartezeit auf einen Kredit deutlich verkürzen und schneller zu unserem Ziel gelangen.