Die Frage, die sich viele von uns stellen, ist: wieviel Eigenkapital benötigt man für einen Kredit? Ob wir ein Haus kaufen oder ein neues Auto finanzieren wollen, das Eigenkapital spielt eine entscheidende Rolle. Es beeinflusst nicht nur die Höhe des Kredits, den wir bekommen können, sondern auch die Konditionen und Zinsen.

Kreditarten Und Eigenkapital

Eigenkapital spielt eine zentrale Rolle bei der Auswahl der Kreditart. Bei verschiedenen Krediten variiert der erforderliche Eigenkapitalanteil erheblich. Wir betrachten nun die zwei Hauptarten von Krediten, die wir häufig antreffen.

Hypothekarkredite

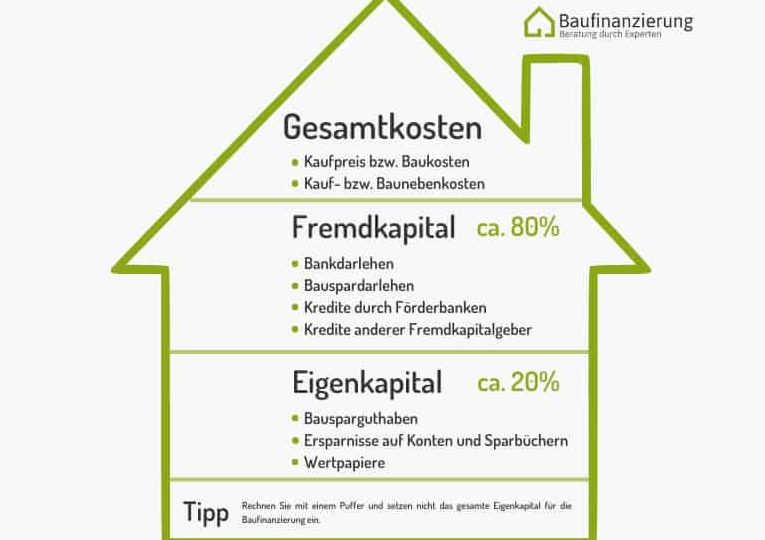

Bei Hypothekarkrediten ist es besonders wichtig, ausreichend Eigenkapital zu haben. Ein Eigenkapitalanteil von mindestens 20 % wird oft empfohlen. Das beeinflusst sowohl die Höhe des Kredits als auch die Zinskonditionen. Ein höherer Eigenkapitalanteil führt zu günstigeren Zinssätzen, da das Risiko für die Bank sinkt. Bei Immobilienfinanzierungen gilt: Wer mehr Eigenkapital einbringt, erhält oft bessere Angebote.

Konsumkredite

Konsumkredite erfordern in der Regel weniger Eigenkapital als Hypothekarkredite. Hier ist oft kein spezifischer Eigenkapitalanteil erforderlich. Dennoch beeinflusst ein stabiler finanzieller Hintergrund die Kreditwürdigkeit. Banken prüfen Einkommen und Schuldenverhältnisse, um das Risiko zu bewerten. Je besser unsere finanzielle Lage ist, desto günstigere Konditionen können wir erhalten.

Wir sollten uns immer bewusst sein, dass ein höheres Eigenkapital in jedem Szenario die Finanzierungschancen verbessert.

Bedeutung Von Eigenkapital

Eigenkapital spielt eine entscheidende Rolle bei der Kreditaufnahme. Es beeinflusst nicht nur die Höhe des verfügbaren Kredits, sondern auch die Konditionen und Zinsen. Ein höherer Eigenkapitalanteil verbessert die Chancen auf eine Finanzierung erheblich.

Risikoabschätzung

Eigenkapital dient der Risikoabschätzung für Banken. Banken schätzen das Risiko ihrer Kredite basierend auf dem Eigenkapitalanteil. Ein höheres Eigenkapital senkt das Ausfallrisiko, was Banken dazu ermutigt, günstigere Konditionen anzubieten. Dafür kommt es oft zu einer einfacheren Prüfung der Kreditwürdigkeit. Aber auch die Art der Investition spielt eine Rolle. Dazu zählen:

- Investitionshöhe

- Stabilität des Einkommens

- Kredithistorie

Je sicherer die Bank ist, desto eher wird sie einen Kredit gewähren.

Zinssatzgestaltung

Die Zinssatzgestaltung wird stark durch das Eigenkapital beeinflusst. Kredite mit höherem Eigenkapitalanteil haben oft niedrigere Zinssätze. Banken gewähren niedrigere Zinssätze als Anreiz, da das Ausfallrisiko sinkt. Eine regelmäßige Überprüfung der Marktbedingungen kann helfen, die besten Angebote zu finden.

Ein Beispiel für zinsspezifische Einflussfaktoren sind:

- Kreditart, z. B. Hypothek oder Konsumkredit

- Laufzeit des Kredits

- Marktentwicklung

Somit ist ein strategischer Umgang mit Eigenkapital für die Zinssatzgestaltung unerlässlich.

Eigenkapitalquote Berechnen

Die Eigenkapitalquote ist ein wesentlicher Faktor bei der Kreditaufnahme. Sie zeigt uns, wie viel Prozent des Gesamtbetrags eines Projekts durch Eigenkapital finanziert wird. Eine solide Berechnung der Eigenkapitalquote verbessert nicht nur unsere Kreditwürdigkeit, sondern sorgt auch für bessere Konditionen.

Formel Und Beispiele

Die Formel zur Berechnung der Eigenkapitalquote lautet:

[ text{Eigenkapitalquote} = left( frac{text{Eigenkapital}}{text{Gesamtvermögen}} right) times 100 ]

Ein Beispiel verdeutlicht dies:

- Eigenkapital: 40.000 €

- Gesamtvermögen: 200.000 €

Die Rechnung wäre:

[ text{Eigenkapitalquote} = left( frac{40.000}{200.000} right) times 100 = 20% ]

Das bedeutet, unser Eigenkapital deckt 20 % des Gesamtvermögens ab. Ein höherer Wert signalisiert eine bessere finanzielle Stabilität.

Einflussfaktoren

Mehrere Faktoren beeinflussen die Eigenkapitalquote:

- Art des Kredits: Hypothekarkredite erfordern oft eine höhere Eigenkapitalquote als Konsumkredite.

- Kreditgeber: Verschiedene Banken haben unterschiedliche Anforderungen an die Eigenkapitalquote.

- Marktentwicklung: Schwankungen im Immobilienmarkt können die erforderliche Eigenkapitalquote beeinflussen.

- Persönliche finanzielle Situation: Stabilität des Einkommens und bestehende Verbindlichkeiten spielen ebenfalls eine Rolle.

Da wir in einem dynamischen Markt agieren, sollten wir diese Einflussfaktoren stets im Blick behalten.

Voraussetzungen Für Kreditgenehmigung

Die Voraussetzungen für eine Kreditgenehmigung variieren je nach Kreditart, jedoch gibt es allgemeine Kriterien, die wir im Blick behalten sollten.

Kreditwürdigkeit

Die Kreditwürdigkeit spielt eine entscheidende Rolle bei der Genehmigung eines Kredits. Sie gibt Banken Indikatoren über die Fähigkeit, einen Kredit zurückzuzahlen. Um unsere Kreditwürdigkeit einzuschätzen, fließen mehrere Faktoren ein:

- Einkommensstabilität: Ein regelmäßiges, ausreichend hohes Einkommen erhöht die Chance auf Genehmigung.

- Kredithistorie: Bestehende Kredite und deren pünktliche Rückzahlung zeigen das Zahlungsverhalten.

- Schufa-Score: Ein positiver Schufa-Score signalisiert finanzielle Zuverlässigkeit.

- Verschuldungsgrad: Ein niedrigerer Schuldenanteil im Verhältnis zum Einkommen stärkt die Kreditwürdigkeit.

Eine gute Vorbereitung und regelmäßige Überprüfung unserer Bonität helfen, die eigene Situation objektiv einzuschätzen und nötigenfalls Verbesserungen vorzunehmen.

Einkommensnachweise

Einkommensnachweise sind für die Kreditvergabe unerlässlich. Sie belegen, dass wir in der Lage sind, die monatlichen Raten zu zahlen. In der Regel sind die folgenden Nachweise erforderlich:

- Gehaltsabrechnungen: Diese zeigen unser monatliches Einkommen und die Stabilität.

- Steuerbescheide: Sie belegen unser Gesamtjahreseinkommen und können die Glaubwürdigkeit unserer Angaben stärken.

- Kontoauszüge: Aktuelle Auszüge geben Banken einen Überblick über unseren finanziellen Überblick und verhindern unerwartete Risiken.

- Selbstständige: Freiberufler benötigen meist Bilanzen oder Gewinn- und Verlustrechnungen, um ihre Einkünfte zu belegen.

Durch vollständige und präzise Einkommensnachweise erhöhen wir die Aussicht auf eine Kreditgenehmigung erheblich.

Fazit

Eigenkapital ist ein entscheidender Faktor bei der Kreditaufnahme und beeinflusst sowohl die Höhe des Kredits als auch die Konditionen. Ein strategischer Umgang mit Eigenkapital kann uns helfen, bessere Angebote zu erhalten und die Finanzierungschancen zu maximieren.

Indem wir die Eigenkapitalquote im Blick behalten und unsere finanzielle Situation regelmäßig überprüfen, können wir uns optimal auf die Kreditvergabe vorbereiten. Eine solide Planung und ein gutes Verständnis der eigenen Kreditwürdigkeit sind unerlässlich.

Letztlich sollten wir die Bedeutung des Eigenkapitals nicht unterschätzen, um in einem dynamischen Markt erfolgreich agieren zu können.