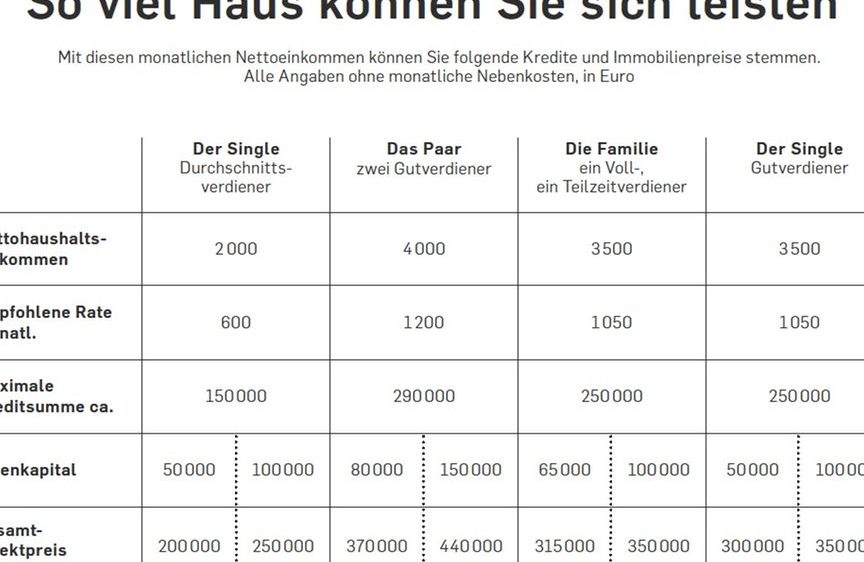

Die Entscheidung, eine Wohnung zu kaufen, ist für viele von uns ein bedeutender Schritt. Doch bevor wir uns in den Immobilienmarkt stürzen, stellt sich oft die entscheidende Frage: Wie viel Kredit kann ich mir leisten für eine Wohnung? Diese Frage beeinflusst nicht nur unsere finanziellen Möglichkeiten, sondern auch unsere Lebensqualität.

In diesem Artikel werden wir gemeinsam die Faktoren erkunden, die unseren Kreditrahmen bestimmen. Wir betrachten Einkommen, Ausgaben und die Bedeutung einer soliden Finanzplanung. Außerdem geben wir nützliche Tipps, wie wir unser Budget optimal gestalten können, um den Traum von der eigenen Wohnung zu verwirklichen. Bist du bereit, herauszufinden, wie du deinen finanziellen Spielraum besser einschätzen kannst? Lass uns gemeinsam in die Welt der Immobilienfinanzierung eintauchen und die Antworten finden, die wir brauchen.

Die Grundlagen Der Immobilienfinanzierung

Immobilienfinanzierung umfasst verschiedene Aspekte, die wir berücksichtigen müssen. Zunächst spielt unser Einkommen eine entscheidende Rolle. Es bestimmt, wie viel Kredit wir uns leisten können, basierend auf der monatlichen Rate. Auch Ausgaben haben einen erheblichen Einfluss. Fixkosten, wie Miete oder Nebenkosten, senken den verfügbaren Betrag, der für die Rate verwendet werden kann.

Stabile Zinsen sind ein weiterer Faktor. Bei der Wahl eines Kredites achten wir auf den Zinssatz. Ein niedriger Zinssatz sorgt für geringere Raten. Die Laufzeit des Kredits wirkt ebenfalls auf die monatlichen Zahlungen. Längere Laufzeiten bringen zwar niedrigere Raten, erhöhen jedoch die Gesamtkosten des Kredits.

Eigenkapital ist bedeutend. Je mehr Geld wir selbst einbringen, desto weniger müssen wir finanzieren. Oftmals beträgt der empfohlene Anteil mindestens 20% des Kaufpreises. Einige Finanzinstitute ermöglichen zudem die Finanzierung von bis zu 100%, was jedoch höhere Risiken birgt.

Ein wichtiger Aspekt ist die Bonität. Diese beeinflusst die Höhe des Kredits und die Zinsen. Banken prüfen unsere Kreditwürdigkeit, bevor sie einen Kredit gewähren. Wir sollten sicherstellen, dass unser Schufa-Score gut ist, um bessere Konditionen zu erhalten. Ein guter Score mindert die Zinslast.

Letztlich ist die Finanzierungsstrategie entscheidend. Ob wir einen Annuitätendarlehen oder eine Zins- und Tilgungsstrategie wählen, wirkt sich auf unsere finanziellen Verpflichtungen aus. Uns steht eine Vielzahl von Finanzierungsmöglichkeiten zur Verfügung, die wir gezielt nutzen sollten, um unsere Ziele zu erreichen.

Daher ist es wichtig, sich intensiv mit der Immobilienfinanzierung auseinanderzusetzen. Die oben genannten Faktoren helfen uns, den Rahmen für unseren Wohnungsbaukredit festzulegen.

Faktoren, Die Die Kreditsumme Beeinflussen

Die Kreditsumme für eine Wohnung hängt von mehreren wesentlichen Faktoren ab, die wir im Folgenden näher betrachten.

Einkommen Und Beschäftigungsverhältnis

Das Einkommen spielt eine zentrale Rolle bei der Bestimmung der maximalen Kreditsumme. Wir betrachten sowohl das monatliche Brutto- als auch das Nettoeinkommen.ierer(„,“);

Die Stabilität des Einkommens wirkt sich ebenfalls aus; unbefristete Arbeitsverhältnisse oder langjährige Selbstständigkeit erhöhen die Kreditwürdigkeit. Je höher das Einkommen, desto mehr können wir uns leisten. Auch Nebeneinkünfte, wie Mieteinnahmen oder Einkünfte aus Investments, verstärken die finanzielle Basis.

Eigenkapital Und Ersparnisse

Eigenkapital ist entscheidend für die Finanzierung von Immobilien. Mehr Eigenkapital reduziert die benötigte Darlehenssumme. Zum Beispiel, wenn wir ein Eigenkapital von 20% des Kaufpreises haben, senkt das die monatlichen Raten und die Zinslast. Wir sollten auch berücksichtigen, dass unsere Ersparnisse als Sicherheit fungieren. Ein höherer Ersparnisbetrag stärkt nicht nur die Kreditaufnahme, sondern verbessert auch die Verhandlungsposition gegenüber Kreditinstituten.

Laufzeit Des Kredits

Die Laufzeit des Kredits beeinflusst die Höhe der monatlichen Raten und die Gesamtkosten des Darlehens. Kürzere Laufzeiten führen zu höheren Raten, jedoch sinken die insgesamt zu zahlenden Zinsen. Beispielsweise kostet ein 10-jähriger Kredit weniger in Zinsen als ein 20-jähriger. Wir müssen abwägen, welche Laufzeit am besten zu unserer finanziellen Planung passt. Außerdem können wir bei langen Laufzeiten eine größere Flexibilität bei den Raten bekommen.

Kreditarten Im Überblick

Kreditarten spielen eine zentrale Rolle bei der Immobilienfinanzierung. Verschiedene Darlehensformen bieten unterschiedliche Vorteile und Konditionen, die wir hier genauer betrachten.

Annuitätendarlehen

Annuitätendarlehen bieten eine planbare Rückzahlung. Diese Darlehensart zeichnet sich durch konstante Raten aus, die aus Zins- und Tilgungsanteilen bestehen. Zu Beginn der Laufzeit ist der Zinsanteil höher, während der Tilgungsanteil im Verlauf steigt.

- Ein Vorteil ist die einfache Budgetplanung.

- Ein weiterer ist die Sicherheit gegen steigende Zinsen.

- Insgesamt ist dieses Darlehen besonders für Käufer geeignet, die von stabilen monatlichen Zahlungen profitieren wollen.

Volltilgungsdarlehen

Volltilgungsdarlehen ermöglichen eine schnelle Rückzahlung des Kredits. Hier wird der gesamte Kreditbetrag innerhalb einer vereinbarten Laufzeit vollständig zurückgezahlt. Dies reduziert die Zinskosten erheblich.

- Zinsen entstehen nur bis zur Volltilgung.

- Käufer haben den Vorteil einer schnellen finanziellen Freiheit.

- Die Finanzierung bietet Planungssicherheit, da keine offenen Restbeträge verbleiben.

Die Wahl der Kreditart hängt stark von unseren individuellen finanziellen Zielen sowie von der Struktur der Immobilie ab, die wir kaufen möchten. Es ist sinnvoll, beide Darlehensarten mit einem Finanzberater zu besprechen, um die beste Entscheidung zu treffen.

Berechnung Der Kreditwürdigkeit

Die Kreditwürdigkeit spielen eine zentrale Rolle, wenn es um die Finanzierung einer Wohnung geht. Wir betrachten hierbei verschiedene Faktoren, die diese beeinflussen.

Schufa-Scores Und Bonitätsprüfung

Der Schufa-Score ist für Kreditgeber entscheidend, denn er reflektiert unsere Zuverlässigkeit als Kreditnehmer. Ein hoher Score, idealerweise über 700 Punkte, zeigt an, dass wir unsere finanziellen Verpflichtungen regelmäßig erfüllen. Um unseren Schufa-Score zu verbessern, können wir folgende Maßnahmen ergreifen:

- Rechnungen pünktlich zahlen: Verspätete Zahlungen mindern den Score.

- Alte Kredite begleichen: Ein neues Darlehen verringert die Gesamtbonität.

- Kreditanfragen minimieren: Mehrere Anfragen können negativ wirken.

Die Bonitätsprüfung umfasst zudem eine Analyse unserer finanziellen Situation. Hierbei beachtet die Bank hauptsächlich unser Einkommen, bestehende Verbindlichkeiten und die Dauer des Arbeitsverhältnisses. Eine langfristige Anstellung, besonders im öffentlichen Dienst, wirkt sich positiv auf die Bonität aus.

Haushaltsrechnung

Eine genaue Haushaltsrechnung ist hilfreich, um zu verstehen, wie viel Kredit wir uns leisten können. Wir analysieren unsere monatlichen Einnahmen und Ausgaben, wodurch wir den verfügbaren Betrag für die Kreditraten ermitteln. Dabei sollten wir folgende Punkte beachten:

- Einkünfte: Brutto- und Nettoeinkommen erfassen.

- Ausgaben: Fixkosten wie Miete, Versicherungen und Lebensmittel auflisten.

- Rücklagen: Regelmäßige Ersparnisse berücksichtigen.

Durch diese detaillierte Rechnung können wir realistisch planen, wie hoch die monatlichen Raten sein dürfen. Ein gesundes Verhältnis von Einnahmen zu Ausgaben steigert unsere Chancen auf einen hohen Kreditbetrag. So werden wir finanzielle Engpässe vermeiden und die Rückzahlung des Kredits sicherstellen.

Fazit

Die Entscheidung für eine Wohnung ist eine bedeutende finanzielle Verpflichtung. Wir müssen uns bewusst sein, wie viel Kredit wir uns leisten können, um unsere Träume zu verwirklichen. Dabei spielen Faktoren wie Einkommen, Ausgaben und Bonität eine entscheidende Rolle.

Ein solider Finanzplan ist unerlässlich. Mit einem guten Schufa-Score und ausreichend Eigenkapital erhöhen wir unsere Chancen auf bessere Kreditkonditionen. Die Wahl der richtigen Kreditart kann uns zudem helfen, die monatlichen Raten planbar zu gestalten.

Letztlich ist es wichtig, realistisch zu bleiben und sich umfassend zu informieren. So können wir sicherstellen, dass wir die richtige Entscheidung für unsere Zukunft treffen.