Stell dir vor, du stehst vor der Herausforderung, deinen Kredit nicht zurückzahlen zu können. Was passiert, wenn man den Kredit nicht zahlen kann? Diese Frage beschäftigt viele Menschen, die in finanziellen Schwierigkeiten stecken. Wir alle wissen, dass unerwartete Ereignisse wie Jobverlust oder Krankheit schnell zu einer Belastung werden können.

In diesem Artikel beleuchten wir die möglichen Konsequenzen und Optionen, die dir zur Verfügung stehen, wenn du in dieser Situation bist. Es ist entscheidend, die richtigen Schritte zu kennen, um deine finanzielle Gesundheit zu schützen. Wir geben dir wertvolle Einblicke in die rechtlichen Rahmenbedingungen und zeigen dir, wie du mit Gläubigern kommunizieren kannst. Lass uns gemeinsam herausfinden, wie du aus dieser Krise herauskommen kannst.

Was Passiert Wenn Man Den Kredit Nicht Zahlen Kann

Wenn wir einen Kredit nicht zahlen können, treten verschiedene Konsequenzen in Kraft. Zuerst entstehen oft Mahngebühren, die die Rückzahlungskosten weiter erhöhen. Später kann es zur Einschaltung eines Inkassobüros kommen, was die Situation zusätzlich belastet.

Zudem reduziert sich unsere Kreditwürdigkeit. Banken und Kreditgeber führen Bonitätsprüfungen durch. Eine negative Bewertung kann es schwierig machen, zukünftige Kredite zu erhalten. Die Kontobewegungen, die mit dem Vertragsbruch verbunden sind, könnten ebenfalls die Zahlungen von anderen finanziellen Verpflichtungen beeinflussen.

In schweren Fällen droht die Zwangsvollstreckung. Dies geschieht, wenn die Schulden weiterhin unbezahlt bleiben. Eine Zwangsvollstreckung bedeutet, dass Gläubiger ein Gericht anrufen, um auf unser Eigentum zugreifen zu können.

Um diese Herausforderungen zu bewältigen, ist es wichtig, schnell zu handeln. In der Kommunikation mit den Gläubigern sollten wir transparent sein. Optionen wie Stundungen oder Ratenzahlungen sind oft möglich.

Hier sind einige Schritte, die wir in solch einer Situation unternehmen können:

- Einen Plan zur Schuldenbewältigung erstellen.

- Einen Termin bei einer Schuldnerberatung vereinbaren.

- Mit dem Gläubiger über eine mögliche Umstrukturierung sprechen.

Letztendlich ist es entscheidend, die Situation nicht zu ignorieren. Handeln wir proaktiv, um schlimmere Folgen zu vermeiden.

Mögliche Konsequenzen

Ein Zahlungsausfall kann schwerwiegende Konsequenzen nach sich ziehen. Die Folgen betreffen sowohl die finanzielle Situation als auch die persönliche Kreditwürdigkeit. Wir klären hier, was Betroffene erwarten können.

Verlust Der Besicherten Vermögenswerte

Der Verlust von besicherten Vermögenswerten passiert, wenn die Rückzahlungen ausbleiben. Banken und Kreditgeber haben das Recht, die Sicherheiten, wie Immobilien oder Fahrzeuge, einzuziehen. Der Prozess läuft in der Regel wie folgt ab:

- Zahlungserinnerungen: Zunächst erhalten wir Mahnungen.

- Zwangsvollstreckung: Bleibt die Zahlung weiterhin aus, erfolgt eine Zwangsvollstreckung.

- Verwertung: Der Gläubiger verkauft die besicherten Vermögenswerte zur Deckung der Schulden.

Durch die gesetzlichen Regelungen verlieren viele Menschen ihre finanziellen Rücklagen. Der emotionale Stress ist oft hoch, während wir auf den Verlust unserer Vermögenswerte vorbereitet sein müssen.

Negative Auswirkungen Auf Die Bonität

Eine Nichtzahlung hat direkte Auswirkungen auf unsere Bonität. Kreditgeber und Banken nutzen Bonitätsprüfungen, um das Risiko eines Zahlungsausfalls zu bewerten. Die Konsequenzen umfassen:

- Schlechtere Kreditwürdigkeit: Zahlungsausfälle senken den Schufa-Score.

- Erschwerte Kreditvergabe: Künftige Kreditanfragen scheitern oft aufgrund der schlechten Bonität.

- Höhere Zinsen: Kreditgeber verlangen höhere Zinsen für neue Kredite, um das erhöhte Risiko auszugleichen.

Es ist wichtig, sich dieser möglichen Konsequenzen bewusst zu sein. Wir sollten proaktive Maßnahmen ergreifen, um unsere finanzielle Gesundheit zu wahren.

Optionen Für Betroffene

Wenn Betroffene Schwierigkeiten haben, ihren Kredit zu zahlen, stehen verschiedene Optionen zur Verfügung. Die folgenden Maßnahmen können helfen, die finanzielle Belastung zu bewältigen.

Umschuldung Des Kredits

Die Umschuldung des Kredits bietet eine Möglichkeit, die monatlichen Zahlungen zu reduzieren. Wir können einen bestehenden Kredit durch einen neuen Kredit mit besseren Konditionen ersetzen. Dabei sind einige Punkte zu beachten:

- Zinssätze: Neu verhandelte Zinssätze können deutlich niedriger sein.

- Laufzeiten: Eine Verlängerung der Laufzeit führt zu niedrigeren Raten, erhöht jedoch die Gesamtkosten.

- Gesamtverschuldung: Über die Umschuldung lassen sich mehrere Kredite kombinieren, was die Verwaltung erleichtert.

Zudem sollten wir die Angebote verschiedener Banken vergleichen, um die besten Bedingungen zu finden.

Staatliche Hilfen Und Unterstützungsprogramme

Es bestehen staatliche Hilfen und Unterstützungsprogramme, die gezielt Betroffenen helfen können. Diese Programme bieten finanzielle Entlastung oder Beratung. Zu den Möglichkeiten gehören:

- Sozialleistungen: In bestimmten Fällen gibt es staatliche Zuschüsse zur Deckung der Lebenshaltungskosten.

- Beratungsstellen: Fachkundige Beratung ermöglicht den Zugang zu Informationen über Schuldenregulierung.

- Stundungen: Vorübergehende Ratenpausen können in Anspruch genommen werden, wenn die Zahlungslage angespannt ist.

Wir sollten diese staatlichen Programme aktiv in Betracht ziehen, um die finanzielle Situation zu stabilisieren und langfristige Lösungen zu finden.

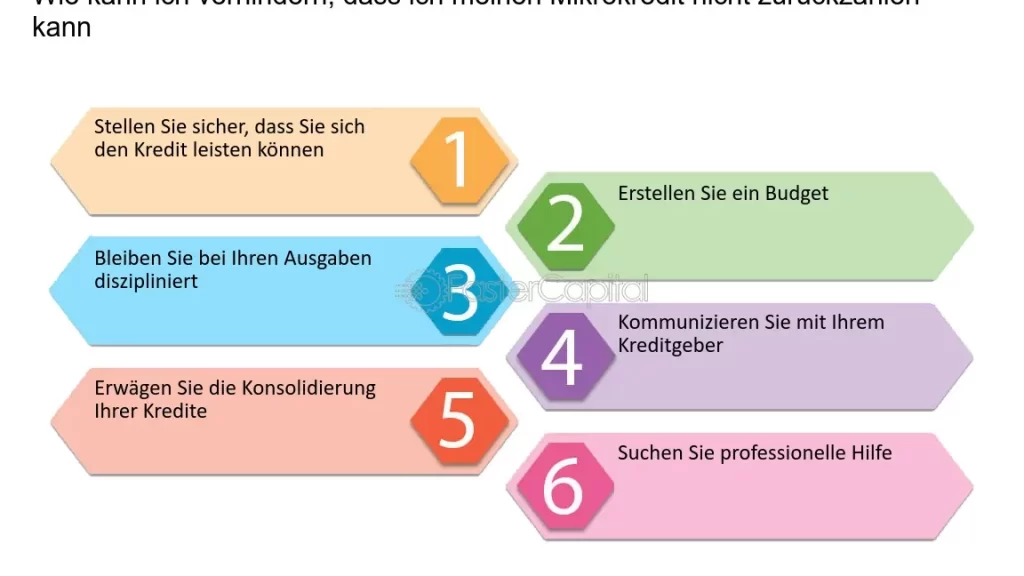

Präventive Maßnahmen

Präventive Maßnahmen helfen uns, finanzielle Schwierigkeiten zu vermeiden und den Kredit problemlos zu bedienen.

Finanzielle Planung und Budgetierung

Finanzielle Planung und Budgetierung spielen eine Schlüsselrolle. Durch die Erstellung eines detaillierten Budgets können wir Einnahmen und Ausgaben besser im Blick behalten. Dabei ist es sinnvoll, folgende Aspekte zu berücksichtigen:

- Feste Ausgaben: Miete, Nebenkosten und Kreditraten.

- Variable Ausgaben: Lebensmittel, Freizeit und Transport.

- Sparziele: Rücklagen für unvorhergesehene Ausgaben.

Indem wir einen Puffer für unerwartete Situationen einplanen, minimieren wir das Risiko, dass eine unvorhergesehene Ausgabe unsere Kreditraten gefährdet. Außerdem können wir durch regelmäßige Überarbeitung unseres Budgets Anpassungen vornehmen und sicherstellen, dass wir finanziell auf Kurs bleiben.

Rechtzeitige Kommunikation mit der Bank

Eine offene und rechtzeitige Kommunikation mit der Bank ist entscheidend. Wenn wir frühzeitig in Zahlungsschwierigkeiten geraten, ist es wichtig, das Gespräch mit unserem Bankberater zu suchen. Damit können wir folgende Optionen besprechen:

- Stundungen: Zeitliche Verschiebungen bei Rückzahlungsfristen.

- Ratenzahlungen: Anpassung der monatlichen Zahlungen.

- Umschuldung: Zusammenlegung oder Umstrukturierung bestehender Kredite.

Mit proaktiver Kommunikation zeigen wir der Bank, dass wir an einer Lösung interessiert sind. Dadurch können wir nicht nur mögliche negative Konsequenzen wie Mahngebühren vermeiden, sondern auch unser Verhältnis zur Bank stärken.

Fazit

Die Situation, einen Kredit nicht zahlen zu können, ist für viele von uns herausfordernd und belastend. Wichtig ist, dass wir nicht in Panik geraten, sondern proaktiv handeln. Es gibt verschiedene Optionen, die uns helfen können, wie Umschuldungen oder staatliche Unterstützung.

Ein offener Dialog mit unseren Gläubigern kann oft Lösungen bieten und negative Konsequenzen abmildern. Durch eine sorgfältige finanzielle Planung und das Setzen von Sparzielen können wir zukünftige Schwierigkeiten vermeiden. Letztendlich liegt es an uns, die richtigen Schritte zu unternehmen und unsere finanzielle Gesundheit zu schützen.