Die Frage, „wieviel Kredit kann man bekommen?“, beschäftigt viele von uns, die über eine Finanzierung nachdenken. Ob für den Kauf eines Autos, eine Renovierung oder die Traumwohnung – ein Kredit kann oft der Schlüssel zur Verwirklichung unserer Pläne sein. Doch wie viel Geld steht uns tatsächlich zur Verfügung und welche Faktoren beeinflussen die Kredithöhe?

Wieviel Kredit Kann Man Bekommen?

Die Höhe des Kredits variiert je nach individueller Situation. Wir berücksichtigen mehrere Faktoren, die die Kreditvergabe beeinflussen:

- Einkommen: Höhere Einkommen ermöglichen oft höhere Kredite. Banken achten darauf, wie viel wir monatlich verdienen.

- Kreditwürdigkeit: Eine gute Bonität erhöht die Chancen auf einen höheren Kredit. Sobald wir eine positive Kredithistorie haben, sind wir attraktiver für Kreditgeber.

- Sicherheiten: Besitzen wir Vermögenswerte oder Sicherheiten, können diese in die Kreditbewilligung einfließen. Hypotheken und Fahrzeuge bieten oft mehr Kreditoptionen.

- Kreditart: Die Art des genehmigten Kredits beeinflusst die Höhe. Beispielsweise variieren Baukredite, Autokredite und persönliche Kredite erheblich.

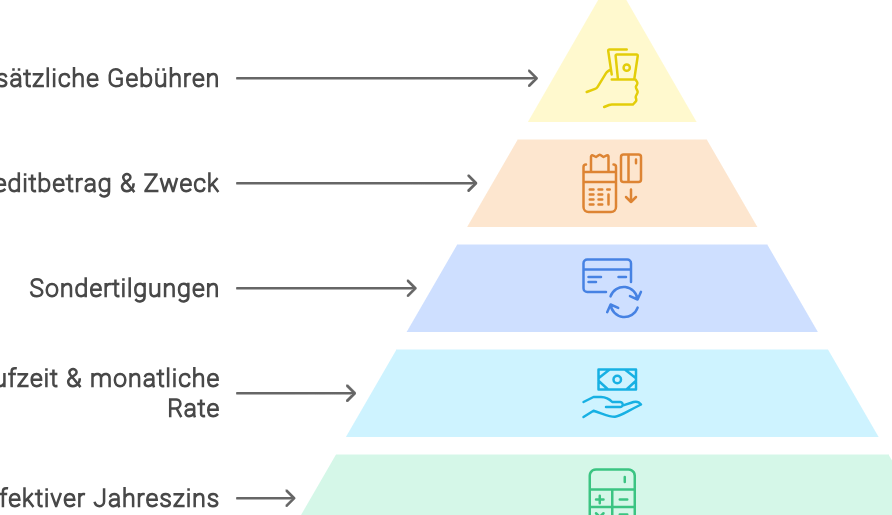

- Laufzeit: Längere Laufzeiten können die monatliche Belastung verringern. Dennoch bedeutet dies oft höhere Gesamtkosten durch Zinsen.

Unsere Berechnung des möglichen Kredits basiert auf der Zahlungsfähigkeit. Kreditrechner bieten eine gute Übersicht und erlauben uns, verschiedene Szenarien durchzuspielen. Ein Beispiel zeigt, dass bei einem Einkommen von 3.000 Euro und einer soliden Bonität Kredite von bis zu 60.000 Euro möglich sind. Dies ist jedoch individuell unterschiedlich.

Zusätzlich spielt die Schuldenquote eine wichtige Rolle. Wir sollten maximal 40 Prozent unseres Einkommens für Kredite einplanen. Wer weniger hat, erhält schnellere Genehmigungen. Banken prüfen auch unsere Ausgaben. So beeinflussen laufende Verpflichtungen die maximale Kredithöhe.

Schließlich wissen wir, dass Banken von verschiedenen Kriterien ausgehen. Eine umfassende Vorbereitung steigert die Chancen auf einen höheren Kreditbetrag. Indem wir alle erforderlichen Dokumente bereithalten, zeigen wir unsere Kreditwürdigkeit.

Faktoren, Die Den Kreditbetrag Bestimmen

Der Kreditbetrag hängt von mehreren Faktoren ab, die Banken und Kreditgeber berücksichtigen. Hier sind die wichtigsten Elemente, die den möglichen Kreditbetrag beeinflussen.

Bonität

Die Bonität spielt eine entscheidende Rolle bei der Kreditvergabe. Banken bewerten die Kreditwürdigkeit anhand von Kriterien wie der Schufa-Auskunft und der Zahlungsmoral. Gegenwärtige und frühere Kredite, sowie die Dauer der Kreditgeschichte, beeinflussen die Bonität maßgeblich. Eine hohe Bonität steigert die Chancen auf einen höheren Kreditbetrag. Bei einer schlechten Bonität kann es zu höheren Zinsen oder sogar Ablehnungen kommen.

Einkommen

Das Einkommen ist ein weiterer Schlüsselfaktor für die Höhe des Kredits. Banken prüfen das monatliche Netto-Einkommen, um die Rückzahlungsfähigkeit zu beurteilen. Höhere Einkommen ermöglichen in der Regel höhere Kreditsummen. Zudem berücksichtigen Kreditgeber auch Zusatzleistungen wie Boni oder Zulagen. Es ist ratsam, alle Einkommensquellen transparent darzustellen, um die Kreditbewilligung zu unterstützen.

Laufzeit

Die Laufzeit des Kredits kann ebenfalls den Kreditbetrag beeinflussen. Längere Laufzeiten führen oft zu geringeren monatlichen Raten, somit erhöht sich die Möglichkeit, einen höheren Kreditbetrag zu bekommen. Kürzere Laufzeiten verursachen höhere Raten, was die Kreditvergabe einschränken kann. Bei der Wahl der Laufzeit sollte stets das persönliche Budget beachtet werden, um eine nachhaltige Finanzierung zu gewährleisten.

Arten Von Krediten

Kredite sind vielseitige Finanzierungsoptionen, die verschiedene Bedürfnisse abdecken können. Wir betrachten hier zwei gängige Kreditarten: den Ratenkredit und den Dispokredit.

Ratenkredit

Ein Ratenkredit ist eine beliebte Form der Finanzierung, die sich durch eine feste Laufzeit und gleichbleibende Raten auszeichnet. Die Rückzahlung erfolgt meist monatlich über einen vorab festgelegten Zeitraum, was die Planung erleichtert. Ratenkredite eignen sich hervorragend für größere Anschaffungen, wie etwa Autos oder Möbel.

Die Zinssätze sind oft niedriger als bei anderen Kreditarten, weil die Risikoeinschätzung der Banken günstiger ausfällt. Wir können sehen, dass die Höhe des Kredits je nach Einkommen, Bonität und Kreditlaufzeit variiert. Die typischen Laufzeiten liegen zwischen 12 und 84 Monaten. Ein Kreditgeber prüft vor der Genehmigung unsere finanzielle Situation, um die Rückzahlungsfähigkeit sicherzustellen.

Dispokredit

Ein Dispokredit ermöglicht eine flexible Überziehung des Girokontos bis zu einer vereinbarten Höhe. Diese Kreditform ist ideal für spontane Ausgaben oder unerwartete Kosten. Dispokredite sind zwar praktisch, jedoch oft mit höheren Zinsen verbunden als Ratenkredite.

Bedingungen und Zinssätze können je nach Bank variieren, und die Genehmigung hängt von unserer Kreditwürdigkeit ab. Wir müssen ebenfalls darauf achten, dass die Rückzahlung nicht vernachlässigt wird, um hohe Kosten zu vermeiden. In der Regel können wir den Dispokredit bis zu einem bestimmten Limit in Anspruch nehmen, was uns eine gewisse finanzielle Flexibilität bietet.

Kreditgeber Und Ihre Angebote

Kreditgeber bieten eine Vielzahl von Kreditoptionen an, die unterschiedlichste Bedürfnisse abdecken. Die Auswahl der geeigneten Kreditquelle beeinflusst die Höhe und die Konditionen des erhaltenen Kredits.

Banken

Banken stellen traditionelle Kreditgeber dar, die oft umfassende Kreditlösungen anbieten. Ihre Angebote reichen von Ratenkrediten bis zu Immobilienfinanzierungen. Bei Banken spielen Bonität und Einkommen eine entscheidende Rolle. Banken prüfen die Schufa und bewerten die Rückzahlungsfähigkeit. Die Zinssätze sind häufig wettbewerbsfähig, besonders bei langjährigen Kunden.

Liste mit Bankenangeboten:

Online-Kreditplattformen

Online-Kreditplattformen gewinnen zunehmend an Bedeutung und bieten eine schnelle Alternative zur traditionellen Bankfinanzierung. Die Anträge sind oft unkompliziert und können innerhalb weniger Minuten abgeschlossen werden.

Zudem bieten Online-Anbieter häufig vergleichbare oder sogar günstigere Zinssätze. Viele Plattformen verwenden moderne Technologien, um die Bonitätsprüfung zu optimieren. Außerdem lassen sich verschiedene Kreditangebote einfach vergleichen und maßgeschneiderte Optionen finden.

Liste mit Online-Kreditplattformen:

Insgesamt ist die Wahl des richtigen Kreditgebers entscheidend für die Kredithöhe und die Konditionen. Dabei stehen sowohl traditionelle Banken als auch moderne Online-Plattformen zur Verfügung, um unsere finanziellen Vorhaben zu unterstützen.

Tipps Zur Kreditaufnahme

- Informiert euch über euren Kreditbedarf. Bevor ihr einen Kredit beantragt, klärt den genauen Betrag, den ihr benötigt. Es ist wichtig, dass der Kreditbetrag euren Bedürfnissen entspricht.

- Vergleicht Angebote von verschiedenen Kreditgebern. Kreditinstitute bieten unterschiedliche Konditionen an. Vergleicht Zinssätze, Laufzeiten und Gebühren, um die besten Optionen herauszufinden.

- Überprüft eure Bonität. Die eigene Kreditwürdigkeit spielt eine zentrale Rolle bei der Kreditzusage. Fordert eure Schufa-Auskunft an und bereitet euch vor, indem ihr etwaige negative Einträge klärt.

- Berechnet eure monatlichen Raten. Nutzt einen Kreditrechner, um die Höhe der monatlichen Raten zu ermitteln. So erkennt ihr, ob die Rückzahlung in euer Budget passt.

- Plant eure Rückzahlungsfähigkeit. Achtet darauf, dass die monatlichen Raten euer Einkommen nicht übersteigen. Allgemein sollten nicht mehr als 40 Prozent des Einkommens für Kredite eingeplant werden.

- Haltet alle notwendigen Unterlagen bereit. Banken verlangen verschiedene Nachweise, wie Einkommensnachweise oder Kontoauszüge. Eine gute Vorbereitung erleichtert den Antrag.

- Wählt die passende Kreditart. Überlegt, ob ein Ratenkredit oder ein Dispokredit besser zu eurem Vorhaben passt. Ratenkredite bieten feste Konditionen, während Dispokredite mehr Flexibilität, jedoch oft höhere Zinsen haben.

- Seid realistisch in Bezug auf die Kreditlaufzeit. Längere Laufzeiten reduzieren die monatlichen Raten, erhöhen jedoch die Gesamtkosten des Kredits. Betrachtet eure finanzielle Situation und wählt die für euch passende Laufzeit aus.

- Nehmt angebotene Beratung in Anspruch. Viele Kreditgeber bieten kostenlose Beratungsgespräche an. Nutzt diese Möglichkeit, um eure Fragen zu klären und die besten Optionen zu finden.

- Achtet auf versteckte Gebühren. Lest das Kleingedruckte sorgfältig. Oft verstecken sich zusätzliche Kosten, die die Gesamtkosten des Kredits erheblich beeinflussen können.

Fazit

Die Höhe des Kredits, den wir erhalten können, hängt von vielen Faktoren ab. Unser Einkommen, die Bonität und die Art des Kredits spielen dabei eine entscheidende Rolle. Indem wir unsere finanzielle Situation realistisch einschätzen und alle notwendigen Unterlagen bereitstellen, können wir die Chancen auf einen höheren Kreditbetrag deutlich verbessern.

Es ist wichtig, verschiedene Angebote zu vergleichen und sich über die Konditionen im Klaren zu sein. So stellen wir sicher, dass wir die für uns besten Optionen wählen. Ein bewusster Umgang mit Krediten hilft uns, finanzielle Belastungen zu vermeiden und unsere Ziele erfolgreich umzusetzen.