Der Traum vom eigenen Zuhause ist für viele von uns ein wichtiges Lebensziel. Doch was braucht man um ein kredit für ein haus zu bekommen? Die Antwort darauf ist entscheidend, wenn wir den ersten Schritt in Richtung Eigenheim wagen wollen.

In diesem Artikel beleuchten wir die wichtigsten Voraussetzungen und Faktoren, die bei der Beantragung eines Hauskredits eine Rolle spielen. Von der Bonität über das Eigenkapital bis hin zu den erforderlichen Unterlagen – wir geben euch einen klaren Überblick.

Habt ihr euch schon einmal gefragt, wie Banken die Kreditwürdigkeit prüfen? Oder welche Fehler man vermeiden sollte? Lasst uns gemeinsam herausfinden, wie wir optimal vorbereitet sind, um den Traum vom eigenen Haus zu verwirklichen.

Voraussetzungen Für Einen Hauskredit

Um einen Hauskredit zu erhalten, sind verschiedene Voraussetzungen nötig. Diese Aspekte beeinflussen die Entscheidung der Banken und unsere Kreditwürdigkeit. Wir konzentrieren uns hier auf zentrale Faktoren, die wir beachten müssen.

Einkommensnachweis

Ein Einkommensnachweis ist entscheidend für die Kreditvergabe. Banken verlangen in der Regel:

- Gehaltsabrechnungen: Die letzten drei Gehälter zeigen, ob unser Einkommen stabil ist.

- Steuerbescheide: Die letzten zwei Steuerbescheide helfen, die finanzielle Lage zu belegen.

- Arbeitsvertrag: Ein unbefristeter Arbeitsvertrag wirkt positiv auf die Bewertung.

Ohne diese Unterlagen ist es schwierig, die Kreditvergabe zu rechtfertigen.

Bonitätsprüfung

Die Bonitätsprüfung stellt sicher, dass wir als Kreditnehmer zahlen können. Banken analysieren unsere Kreditwürdigkeit anhand verschiedener Kriterien:

- Schufa-Score: Ein guter Schufa-Score erhöht die Chancen auf Genehmigung.

- Zahlungsverhalten: Pünktliche Zahlung von Rechnungen und bisherigen Krediten zeigt Verantwortungsbewusstsein.

- Einkommensverhältnisse: Das Verhältnis von Einkommen zu bestehenden Schulden ist ebenfalls wichtig.

Ein gutes Ergebnis in der Bonitätsprüfung erleichtert den Zugang zu attraktiveren Konditionen.

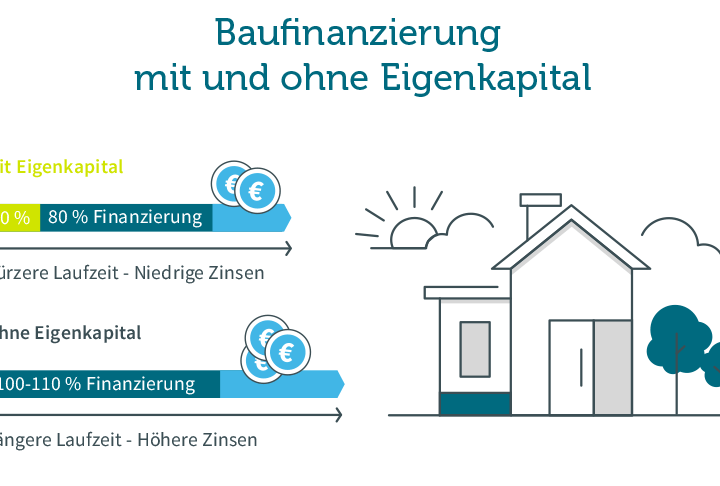

Eigenkapital

Eigenkapital beeinflusst die Höhe des Kredits. Banken verlangen typischerweise mindestens 20 % des Kaufpreises als Eigenkapital. Dies führt zu Vorteilen wie:

- Niedrigeren Zinsen: Höheres Eigenkapital verringert das Risiko für die Bank.

- Bessere Konditionen: Wir profitieren oft von günstigeren Angeboten.

- Finanzielle Sicherheit: Eigenkapital zeigt unser Engagement und reduziert die monatliche Belastung.

Je mehr Eigenkapital wir einbringen, desto günstiger wird der Hauskredit, was die monatlichen Raten sinkt.

Arten Von Krediten

Es gibt verschiedene Arten von Krediten, die für den Erwerb eines Hauses in Betracht kommen. Wir erörtern die gängigsten Optionen, um informierte Entscheidungen zu treffen.

Annuitätenkredit

Ein Annuitätenkredit ist eine beliebte Wahl für Baufinanzierungen. Die monatlichen Raten setzen sich aus Zins- und Tilgungsanteilen zusammen. Das Besondere ist, dass der Tilgungsanteil über die Jahre steigt, während der Zinsanteil sinkt.

- Stetige Zahlungen: Die Raten bleiben über die gesamte Laufzeit konstant, was die Budgetplanung erleichtert.

- Lange Laufzeiten: Typischerweise stehen Laufzeiten zwischen 10 und 30 Jahren zur Verfügung, wodurch die monatlichen Raten geringer ausfallen.

- Flexibilität: Oft bieten Banken die Möglichkeit, Sondertilgungen zu leisten, um die Schulden schneller zu reduzieren.

Volltilgungskredit

Ein Volltilgungskredit zeichnet sich durch die vollständige Tilgung innerhalb einer festgelegten Laufzeit aus. Hierbei zahlen wir über die gesamte Kreditlaufzeit gleich hohe Raten, die sowohl Zinsen als auch die gesamte Kreditsumme abdecken.

- Kreditfreiheit: Am Ende der Laufzeit ist der Kredit vollständig zurückgezahlt, was den Wechsel zu einer anderen Finanzierung nicht erforderlich macht.

- Planbarkeit: Wir wissen von Beginn an, wann der Kredit abbezahlt ist, was die finanzielle Planung vereinfacht.

- Keine Restschuld: Nach Ablauf der Kreditlaufzeit bleibt keine Restschuld bestehen, was zusätzliche Kosten nach der Laufzeit vermeidet.

Diese beiden Arten von Krediten bieten unterschiedliche Vorteile und Flexibilität. Wichtig ist, den Kredit zu wählen, der am besten zu unseren individuellen finanziellen Möglichkeiten und Zielen passt.

Der Antragsprozess

Der Antragsprozess für einen Hauskredit umfasst mehrere wichtige Schritte, die sorgfältig geplant und durchgeführt werden müssen. Angefangen bei der Zusammenstellung der erforderlichen Dokumente bis hin zur Auswahl des passenden Kreditgebers, jeder Schritt spielt eine entscheidende Rolle im Gesamtprozess.

Dokumente Und Unterlagen

Wir müssen verschiedene Dokumente und Unterlagen einreichen, um einen Hauskredit zu beantragen. Dazu gehören:

- Einkommensnachweise: Gehaltsabrechnungen der letzten drei Monate, Steuerbescheide und ein unbefristeter Arbeitsvertrag werden oft verlangt.

- Identitätsnachweis: Ein gültiger Personalausweis oder Reisepass ist notwendig.

- Eigentumsnachweise: Bei bestehenden Immobilien sind Grundbuchauszüge und Kaufverträge erforderlich.

- Finanzierungsplan: Ein detaillierter Plan über die gewünschte Kreditsumme, Eigenkapital und monatliche Zahlungen erleichtert die Entscheidung für die Bank.

- Schufa-Auskunft: Eine aktuelle Schufa-Auskunft zeigt die Kreditwürdigkeit und das Zahlungsverhalten.

Das vollständige Einreichen dieser Unterlagen beschleunigt den Antragsprozess und erhöht die Chance auf eine positive Rückmeldung.

Kreditgeber Auswahl

Die Auswahl des Kreditgebers ist entscheidend. Verschiedene Banken und Finanzinstitute bieten unterschiedliche Konditionen und Zinsen an. Hier sind einige Punkte, die wir beachten sollten:

- Zinsen vergleichen: Wir sollten die effektiven Jahreszinsraten mehrerer Anbieter prüfen, um den besten Deal zu finden.

- Konditionen prüfen: Auch die Zahlungsmodalitäten, wie etwa Tilgungsraten und Laufzeiten, sind wichtig.

- Kundenbewertungen: Feedback von anderen Kunden gibt uns Hinweise auf die Servicequalität und Zuverlässigkeit des Kreditgebers.

- Beratung in Anspruch nehmen: Oft hilft es, einen unabhängigen Finanzberater zu konsultieren, um die besten Optionen zu verstehen.

Die richtige Wahl des Kreditgebers beeinflusst nicht nur die Kosten, sondern auch die gesamte Durchführung des Darlehens.

Die Bedeutung Der Zinsen

Zinsen spielen eine zentrale Rolle bei der Finanzierung eines Hauskredits. Hohe Zinsen führen zu höheren Gesamtkosten, während niedrige Zinsen die monatlichen Raten senken. Daher ist die Wahl des richtigen Zinssatzes entscheidend für unser Budget.

Einfluss Auf Die Gesamtkosten

Zinsen beeinflussen die Gesamtkosten des Kredits erheblich. Ein paar Prozentpunkte können den Unterschied von mehreren tausend Euro ausmachen. Folgende Faktoren sind zu beachten:

- Laufzeit des Kredits: Längere Laufzeiten bedeuten mehr Zinszahlungen.

- Höhe des Darlehens: Höhere Beträge führen oft zu höheren Zinsen.

- Zinsart: Fixe Zinsen bleiben stabil, während variable Zinsen schwanken.

Bei einem Darlehen von 200.000 Euro über 20 Jahre mit einem Zinssatz von 3 % beträgt die Gesamtbelastung durch Zinsen etwa 60.000 Euro. Senkt man den Zinssatz auf 2 %, sinkt diese Summe auf etwa 40.000 Euro.

Zinsvergleich

Ein Zinsvergleich ist unerlässlich, um die besten Konditionen zu finden. Unterschiedliche Banken bieten verschiedene Zinssätze an, weshalb wir mehrere Angebote einholen sollten. Dabei sind folgende Punkte wichtig:

- Effektiver Jahreszins: Dieser Zinssatz gibt die tatsächlichen Kosten des Kredits an.

- Nebenbedingungen: Zusatzkosten wie Bearbeitungsgebühren oder Versicherungen können den Zins beeinflussen.

- Zinsbindungsfrist: Wir sollten die Dauer der Zinsbindung prüfen, um mögliche zukünftige Kosten zu erkennen.

Ein Vergleich von mindestens drei Angeboten ermöglicht uns, potentielle Einsparungen zu erkennen. Wir empfehlen auch, auf Online-Vergleichsportale zurückzugreifen, um schnell einen Überblick zu bekommen.

Fazit

Die Beantragung eines Hauskredits erfordert sorgfältige Vorbereitung und ein gutes Verständnis der notwendigen Voraussetzungen. Wir sollten uns auf die Bonität konzentrieren und sicherstellen, dass wir über ausreichend Eigenkapital verfügen. Die Auswahl des richtigen Kreditgebers und das Vergleichen von Zinsen sind entscheidend, um langfristig Kosten zu sparen.

Indem wir alle erforderlichen Unterlagen rechtzeitig zusammenstellen, erhöhen wir unsere Chancen auf eine schnelle und positive Rückmeldung. Mit der richtigen Strategie und Planung können wir den Traum vom eigenen Zuhause erfolgreich verwirklichen.