Hast du schon mal von Sondertilgung bei Kredit gehört? Es ist ein Begriff, der für viele Kreditnehmer von großer Bedeutung ist. Mit einer Sondertilgung können wir unsere Kredite schneller abbezahlen und somit Zinsen sparen. Doch was genau bedeutet das für uns und welche Vorteile bringt es mit sich?

Was Ist Sondertilgung?

Sondertilgung bezeichnet die Möglichkeit, zusätzlich zu den regulären Ratenzahlungen einen bestimmten Betrag auf den Kredit zurückzuzahlen. Durch Sondertilgungen verringern wir die Restschuld und sparen Zinsen. Diese Zahlungen können in bestimmten Intervallen erfolgen, oft jährlich. Bankinstitute bieten verschiedene Regelungen an:

- Fester Betrag: Ein festgelegter Betrag wird einmal jährlich zusätzlich zur Rate gezahlt.

- Prozentuale Regelung: Ein Prozentsatz der Kreditsumme kann als Sondertilgung geleistet werden.

- Flexibilität: Manche Verträge erlauben uns, Sondertilgungen in beliebiger Höhe zu leisten.

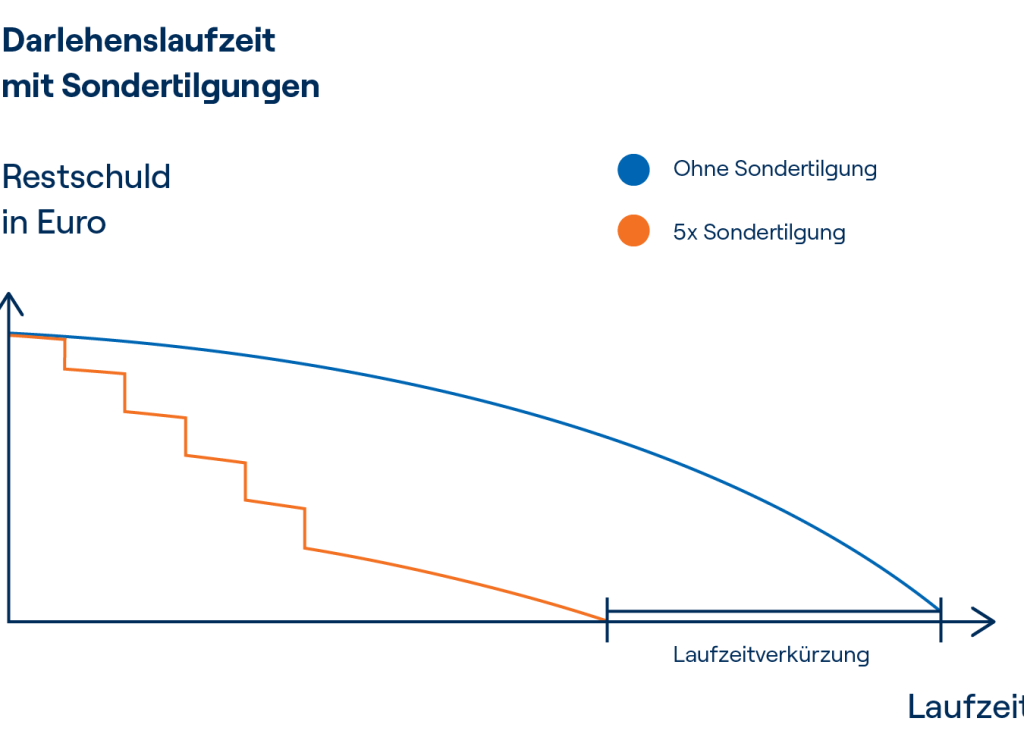

Mit Sondertilgungen reduzieren wir nicht nur die Laufzeit des Kredits, sondern erhöhen auch unsere finanzielle Flexibilität. Wir sollten jedoch die genauen Konditionen und eventuelle Gebühren für Sondertilgungen im Kreditvertrag überprüfen.

Vorteile Der Sondertilgung

Sondertilgungen bieten zahlreiche Vorteile für Kreditnehmer, die ihre finanzielle Situation verbessern möchten. Durch diese zusätzlichen Zahlungen können verschiedene Aspekte des Kredits optimiert werden.

Flexibilität Bei Der Rückzahlung

Sondertilgungen ermöglichen eine hohe Flexibilität Bei Der Rückzahlung von Krediten. Kreditnehmer entscheiden selbst, wann und wie viel sie zusätzlich tilgen möchten. Diese Möglichkeit kann zu folgenden Vorteilen führen:

- Schutz vor Zinssteigerungen: Wer extra Tilgungen vornimmt, senkt die Gesamtschuld und verringert damit das Risiko, unter steigenden Zinssätzen zu leiden.

- Anpassung an finanzielle Veränderungen: Unvorhergesehene Ausgaben oder Einkommenssteigerungen können die Rückzahlungsstrategie verändern. Sondertilgungen passen sich flexibel an solche Veränderungen an.

- Zielgerichtete Tilgung: Kreditnehmer können gezielt bestimmen, welche Teilbeträge oder Zeiträume sie mit Sondertilgungen unterstützen möchten.

Zinsersparnis

Ein entscheidender Vorteil von Sondertilgungen ist die damit verbundene Zinsersparnis. Durch die Reduzierung der Restschuld profitieren Kreditnehmer in mehrfacher Hinsicht:

- Geringere Gesamtkosten: Jedes zusätzlich zurückgezahlte Guthaben verringert die Zinsbasis. So entsteht ein direkt messbarer Effekt auf die gesamte Laufzeit des Kredits.

- Schnellere Abbezahlung: Eine schnellere Tilgung des Kredits hilft, Zinsen in einem frühzeitigeren Stadium zu mindern, was langfristig Finanzmittel spart.

- Rechnung der Zinsen: Banken berechnen Zinsen stets auf die verbleibende Restschuld. Je niedriger diese ist, umso weniger Zinslast besteht.

Dank dieser Aspekte ist die Sondertilgung nicht nur eine Option, sondern oft eine sehr vorteilhafte Strategie für Kreditnehmer, die strategisch ihre Kosten planen möchten.

Nachteile Der Sondertilgung

Die Sondertilgung hat trotz ihrer Vorteile auch einige Nachteile, die Kreditnehmer berücksichtigen müssen.

Vorfälligkeitsentschädigung

Eine Vorfälligkeitsentschädigung kann anfallen, wenn Kreditnehmer Sondertilgungen vornehmen. Diese Gebühr entsteht, weil die Bank auf zukünftige Zinsen verzichtet, da die Restschuld schneller verringert wird. In vielen Fällen ist diese Entschädigung ein Prozentsatz der vorzeitig zurückgezahlten Summe. Allerdings unterscheiden sich die Regelungen von Bank zu Bank. Daher lohnt es sich, die genauen Bedingungen im Vertrag zu prüfen.

Begrenzte Möglichkeiten

Sondertilgungen sind nicht in allen Kreditverträgen uneingeschränkt möglich. Manche Banken erlauben nur bestimmte Beträge oder legen Obergrenzen für die jährlichen Sondertilgungen fest. Zudem können Zeiträume bestehen, in denen Sondertilgungen nicht durchgeführt werden dürfen. Diese Einschränkungen schränken die Flexibilität der Kreditnehmer ein und können deren Pläne zur vorzeitigen Rückzahlung beeinflussen. Eine sorgfältige Analyse der Vertragsbedingungen ist unerlässlich, um böse Überraschungen zu vermeiden.

Wann Sollte Man Sondertilgung Nutzen?

Eine Sondertilgung bietet sich dann an, wenn Kreditnehmer ihre finanzielle Situation optimieren möchten. Wir ergreifen die Möglichkeit, um Zinsen zu sparen und die Restschuld schneller zu reduzieren. Doch wann ist der beste Zeitpunkt für Sondertilgungen?

Tipps Für Kreditnehmer

- Analyse der Vertragskonditionen: Wir prüfen die Kreditverträge sorgfältig, um herauszufinden, ob Sondertilgungen erlaubt sind und welche Bedingungen gelten. Eventuelle Gebühren müssen berücksichtigt werden.

- Planung der Zahlungen: Wir überlegen, wie viel Geld für Sondertilgungen zur Verfügung steht. Eine realistische Einschätzung hilft, die Tilgungen sinnvoll einzuplanen.

- Berücksichtigung von Zinsänderungen: Wenn wir erwarten, dass die Zinsen steigen, nutzen wir Sondertilgungen gezielt, um die Zinslast zu senken. So schützen wir uns vor zukünftigen Mehrkosten.

- Finanzielle Flexibilität: In Phasen mit höheren Einnahmen bieten sich Sondertilgungen an. Wir nutzen Bonuszahlungen oder Erbschaften, um die Kreditlast zu verringern.

- Langfristige Planung: Wir betrachten die Gesamtfinanzierung über die gesamte Laufzeit. Oft lohnt es sich, besonders in den ersten Jahren höhere Tilgungen vorzunehmen, da die Zinslast in dieser Zeit am höchsten ist.

Maximale Einsparungen und Flexibilität erreichen wir durch strategisches Vorgehen und die umfassende Prüfung unserer finanziellen Situation.

Fazit

Die Sondertilgung bietet uns als Kreditnehmer eine wertvolle Möglichkeit zur schnelleren Abbezahlung unserer Kredite. Durch zusätzliche Zahlungen können wir nicht nur Zinsen sparen sondern auch unsere finanzielle Flexibilität erhöhen. Es ist wichtig die spezifischen Bedingungen unserer Kreditverträge zu prüfen um mögliche Nachteile wie Vorfälligkeitsentschädigungen zu vermeiden.

Indem wir strategisch Sondertilgungen planen und gezielt in Zeiten mit höheren Einnahmen nutzen können wir unsere Kreditlast effektiv verringern. Eine umfassende Analyse unserer finanziellen Situation ist entscheidend um die Vorteile der Sondertilgung optimal zu nutzen und langfristig Kosten zu minimieren.