Der Traum vom eigenen Zuhause ist für viele von uns ein wichtiges Ziel. Doch wie viel Kredit für den Hauskauf benötigen wir wirklich? Diese Frage beschäftigt zahlreiche angehende Immobilienbesitzer und kann oft überwältigend erscheinen.

In diesem Artikel werden wir die entscheidenden Faktoren beleuchten, die die Höhe des Kredits beeinflussen. Wir klären, welche finanziellen Aspekte wir berücksichtigen sollten und wie wir eine realistische Einschätzung unserer Möglichkeiten erhalten. Mit den richtigen Informationen und einer klaren Strategie können wir den Weg zum Eigenheim erfolgreich gestalten.

Kreditbedarf Für Den Hauskauf

Der Kreditbedarf für den Hauskauf ist entscheidend für angehende Immobilienbesitzer. Wir betrachten mehrere Aspekte, um die notwendige Kredithöhe realistisch einzuschätzen.

Faktoren, Die Den Kreditbedarf Bestimmen

Die Kreditaufnahme hängt von verschiedenen Faktoren ab. Hier einige der wichtigsten:

- Einkommen: Unser monatliches Einkommen beeinflusst die Höhe des Kredits, den Banken bereit sind zu vergeben.

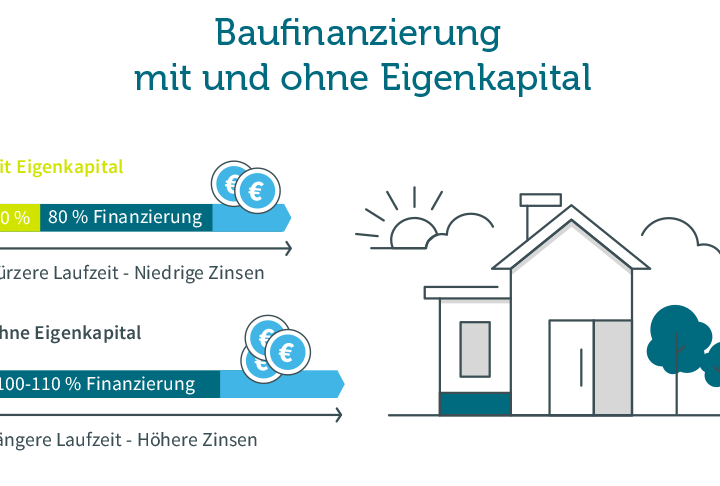

- Eigenkapital: Je mehr Eigenkapital wir einbringen, desto weniger Kredit benötigen wir.

- Haushaltsausgaben: Hohe laufende Kosten verringern die Kreditfähigkeit. Wir sollten alle Ausgaben sorgfältig auflisten.

- Zinssatz: Der aktuelle Zinssatz bestimmt die monatlichen Raten und damit die Gesamtkosten des Kredits.

- Laufzeit: Eine längere Laufzeit senkt die monatlichen Raten, erhöht jedoch die Gesamtschuld.

Berechnung Des Notwendigen Kredits

Um den notwendigen Kredit zu berechnen, sollten wir einige Schritte befolgen. Zuerst ermitteln wir den Kaufpreis des Hauses. Hierzu addieren wir:

- Nebenkosten: Diese können bis zu 10-15 % des Kaufpreises ausmachen.

- Eigenkapital: Wir ziehen unser Eigenkapital, das wir einbringen, vom Gesamtbetrag ab.

- Gesamtbetrag: So erhalten wir den benötigten Kreditbetrag.

Die Formel lautet:

Kaufpreis + Nebenkosten – Eigenkapital = Notwendiger Kredit.

Durch diese Berechnung können wir realistisch einschätzen, welche Kreditaufnahme für unseren Hauskauf möglich ist.

Arten Von Krediten Für Den Hauskauf

Wir stellen verschiedene Arten von Krediten vor, die für den Hauskauf in Betracht kommen. Die Wahl des passenden Kredits hängt von individuellen Bedürfnissen, finanziellen Möglichkeiten und langfristigen Zielen ab. Im Folgenden beleuchten wir zwei gängige Kreditarten: das Annuitätendarlehen und das Bauspardarlehen.

Annuitätendarlehen

Das Annuitätendarlehen ist eine beliebte Option für den Hauskauf. Bei diesem Kreditmodell bleibt die monatliche Rate über die gesamte Laufzeit konstant. Das bedeutet, dass die Rückzahlung aus einem Zins- und einem Tilgungsanteil besteht. In den ersten Jahren ist der Zinsanteil höher, wodurch der Tilgungsanteil steigt, je länger der Kredit läuft. Viele Käufer bevorzugen diese Stabilität, da sie einfacher zu planen ist.

Ein Beispiel: Bei einer Kreditsumme von 200.000 Euro über 20 Jahre und einem Zinssatz von 2 % beträgt die monatliche Rate etwa 1.010 Euro. Diese feste Rate ermöglicht eine bessere Finanzplanung, da die Ausgaben im Haushaltsbudget kalkulierbar bleiben.

Bauspardarlehen

Das Bauspardarlehen ist eine weitere attraktive Finanzierungsmöglichkeit. Es kombiniert einen Bausparvertrag mit einem Darlehen, das zu einem späteren Zeitpunkt in Anspruch genommen wird. Zunächst spart der Käufer einen bestimmten Betrag an, um später ein zinsgünstiges Darlehen zu erhalten. Dies fördert die Eigenkapitalbildung und reduziert somit das Risiko bei der Kreditaufnahme.

Ein Beispiel: Wenn wir 30.000 Euro ansparen, können wir oft ein Darlehen zu einem vergünstigten Zinssatz erhalten. Somit profitieren Käufer von den Vorteilen des Sparens, um den Immobilienkauf effektiver zu gestalten. Die Zinsen während der Sparphase sind im Vergleich zu herkömmlichen Krediten meist geringer.

Mit diesen Informationen sind wir in der Lage, die verschiedenen Optionen besser zu verstehen und die geeignetste Wahl für unseren Hauskauf zu treffen.

Einfluss Der Bonität Auf Den Kreditbetrag

Die Bonität spielt eine entscheidende Rolle bei der Festlegung des Kreditbetrags. Eine höhere Bonität fördert einen größeren Kreditrahmen. Banken und Kreditgeber prüfen die Bonität, um das Risiko einer Kreditausfall zu bewerten. Je besser unsere Bonität, desto vorteilhafter gestalten sich die Konditionen.

Wie Die Bonität Berechnet Wird

Um die Bonität zu berechnen, verwenden Kreditgeber unterschiedliche Faktoren, darunter:

- Zahlungshistorie: Pünktliche Zahlungen erhöhen die Bonität.

- Kreditnutzungsgrad: Eine niedrige Auslastung unserer verfügbaren Kredite wirkt sich positiv aus.

- Laufende Kredite: Die Anzahl und Höhe aktueller Kredite beeinflussen die Bewertung.

- Einkommen: Ein stabiles und höheres Einkommen verbessert die Bonität.

Wichtig ist, dass Kreditgeber teilweise eigene Scoring-Modelle verwenden, um die Bonität zu bestimmen. Ein gutes Scoring umfasst eine Gesamtbewertung unserer finanziellen Situation.

Tipps Zur Verbesserung Der Bonität

Zur Verbesserung der Bonität gibt es einige Maßnahmen, die wir ergreifen können:

- Rechnungen pünktlich zahlen: Vermeidet negative Einträge in der Schufa.

- Kreditkartenverwendung optimieren: Setzt Kreditkarten mit Bedacht ein, um die Auslastung zu minimieren.

- Alte Kredite tilgen: Weniger laufende Kredite verbessern unsere Bonität.

- Regelmäßig auf die Schufa zugreifen: Überprüfen wir die eigene Bonität und korrigieren falsche Einträge.

Mit diesen Schritten steigern wir unsere Bonität nachhaltig, was uns beim Hauskauf und der Kreditaufnahme zugutekommt.

Der Antrag Auf Ein Darlehen

Der Antrag auf ein Darlehen stellt einen wichtigen Schritt im Prozess des Hauskaufs dar. Der Erfolg hängt oft von den bereitgestellten Unterlagen und dem Bewerbungsprozess ab.

Notwendige Unterlagen

Um einen Darlehensantrag erfolgreich zu stellen, benötigen wir verschiedene Dokumente. Diese belegen unsere finanzielle Situation und helfen der Bank, unsere Bonität zu bewerten. Zu den erforderlichen Unterlagen zählen:

- Personalausweis oder Reisepass: Dies dient zur Identifikation.

- Einkommensnachweise: Hierzu zählen Gehaltsabrechnungen, Steuerbescheide oder Rentenbescheide der letzten 2–3 Jahre.

- Eigenkapitalnachweis: Kontoauszüge, die unser Eigenkapital belegen, sind notwendig.

- Schufa-Auskunft: Diese gibt Auskunft über unsere Kreditwürdigkeit.

- Unterlagen zum Immobilienobjekt: Dazu gehören der Kaufvertrag und Informationen zur Immobilie.

Diese Dokumente helfen nicht nur im Darlehensantrag, sondern auch, unsere Chancen auf einen günstigen Zinssatz zu erhöhen.

Der Bewerbungsprozess

Der Bewerbungsprozess selbst gliedert sich in mehrere Schritte. Zunächst füllen wir den Antrag in der Bank oder online aus. Hierbei ist eine klare und korrekte Angabe unserer Daten entscheidend. Danach folgt die Überprüfung durch die Bank.

Wenn die Bank alle Unterlagen geprüft hat, erhält man oft kurzfristig eine Rückmeldung. Nach positiver Entscheidung wird ein detailliertes Angebot unterbreitet. Es empfiehlt sich, alle Vertragsbedingungen sorgfältig zu lesen und gegebenenfalls Fragen zu klären. Schließlich erfolgt die Unterzeichnung des Darlehensvertrags.

Mit einem klaren und strukturierten Antrag erhöhen wir die Wahrscheinlichkeit, dass unser Vorhaben erfolgreich ist.

Fazit

Die Entscheidung über die Höhe des Kredits für den Hauskauf ist entscheidend für unseren finanziellen Erfolg. Indem wir unsere individuelle Situation sorgfältig analysieren und die verschiedenen Faktoren berücksichtigen können wir realistische Kreditbeträge ermitteln.

Eine gute Bonität und die Wahl des passenden Kredittyps spielen dabei eine zentrale Rolle. Durch die richtige Vorbereitung und eine strukturierte Antragstellung erhöhen wir unsere Chancen auf einen erfolgreichen Hauskauf erheblich.

Letztendlich ist der Weg zum Eigenheim ein bedeutender Schritt und mit der richtigen Planung und Information können wir ihn erfolgreich meistern.