Wenn wir über Kredite nachdenken, stehen wir oft vor der Frage: einen wie hohen Kredit bekomme ich? Diese Überlegung ist entscheidend, egal ob wir ein neues Auto kaufen oder ein Eigenheim finanzieren möchten. Die Höhe des Kredits hängt von verschiedenen Faktoren ab, und wir sollten uns bewusst sein, welche Möglichkeiten uns zur Verfügung stehen.

In diesem Artikel werden wir die wichtigsten Aspekte beleuchten, die Einfluss auf die Kredithöhe haben. Wir zeigen auf, welche Kriterien Banken und Kreditgeber berücksichtigen und wie wir unsere Chancen auf einen hohen Kredit erhöhen können. Wusstest du, dass auch dein Schufa-Score eine große Rolle spielt? Lass uns gemeinsam herausfinden, wie wir die besten Konditionen für unseren Kredit erhalten können und was wir dabei beachten sollten.

Was Ist Ein Kredit?

Ein Kredit ist ein finanzieller Vertrag, bei dem ein Kreditgeber einem Kreditnehmer Geld leiht. Dabei erfolgt die Rückzahlung in Raten über einen definierten Zeitraum. Ein Kredit kann mehrere Formen annehmen, einschließlich Ratenkrediten, Baufinanzierungen oder Konsumkrediten.

Einen Kredit zu erhalten, hängt von verschiedenen Faktoren ab, wie zum Beispiel der Bonität, dem Einkommen und den bestehenden Verbindlichkeiten. Die Bonität ist entscheidend für die Kreditvergabe. Banken prüfen sie, um das Risiko einer Nichtzahlung zu bewerten.

Die Höhe des Kredits bemisst sich häufig an den finanziellen Möglichkeiten des Kreditnehmers. Das bedeutet, dass ein höheres Einkommen tendenziell zu einem höheren Kredit führt. Die Schufa spielt ebenfalls eine Schlüsselrolle. Ein guter Schufa-Score ist oft Voraussetzung für günstige Kreditkonditionen.

Einige Kredite sind zweckgebunden, was bedeutet, dass das Geld nur für einen bestimmten Zweck verwendet werden darf. Beispielsweise wird ein Baukredit oftmals für Immobilieninvestitionen verwendet. Hingegen sind Ratenkredite flexibler und können für diverse Ausgaben eingesetzt werden.

Kreditgeber bieten unterschiedliche Zinssätze an. Diese hängen von der Kreditart, der Laufzeit und der persönlichen Bonität ab. Es lohnt sich, verschiedene Angebote zu vergleichen. Hierbei erweisen sich Vergleichsportale als äußerst nützlich, um die besten Konditionen zu finden.

Faktoren, Die Die Höhe Des Kredits Beeinflussen

Die Höhe eines Kredits hängt von verschiedenen Faktoren ab, die Kreditgeber bei der Entscheidung beachten. Wir betrachten die wichtigsten Aspekte, die sich auf die Kreditvergabe auswirken.

Bonität Und Schufa

Die Bonität spielt eine zentrale Rolle bei der Kreditvergabe. Kreditgeber analysieren die Kreditwürdigkeit, um das Risiko eines Zahlungsausfalls einzuschätzen. Ein wichtiger Bestandteil dieser Beurteilung ist der Schufa-Score. Dieser Score reflektiert das Zahlungsverhalten in der Vergangenheit. Banken und Kreditinstitute nutzen die Schufa-Daten, um festzustellen, ob ein potenzieller Kreditnehmer als zuverlässig gilt.

Banken vergeben häufig bessere Konditionen, wenn der Schufa-Score hoch ist. Eine Zahl unter 100 bedeutet ein erhöhtes Risiko. Zudem können negative Einträge, wie Mahnungen oder Insolvenzen, den Score erheblich senken und die Chancen auf einen Kredit vermindernd.

Einkommen Und Beschäftigung

Das Einkommen hat einen direkten Einfluss auf die maximale Kredithöhe. Kreditgeber verlangen oftmals, dass das monatliche Einkommen einen bestimmten Betrag überschreitet, um die Rückzahlung sicherzustellen. Arbeitsplatzsicherheit ist ebenfalls entscheidend. Ein unbefristeter Arbeitsvertrag zeigt den Banken, dass ein stabiler Einkommensfluss besteht.

Zusätzlich berücksichtigen Kreditgeber bestehende Verbindlichkeiten, wie aktuelle Darlehen oder laufende Verträge. Wir sollten uns jedoch bewusst sein, dass die Beziehung zwischen Einkommen, Beschäftigung und Kreditvergabe komplex ist. Oft wird ein Einkommensnachweis zusätzlicher Quellen, wie Nebentätigkeiten, akzeptiert, um die Gesamtsituation zu verbessern.

Arten Von Krediten

Kredite unterscheiden sich in ihrer Art und Nutzung. Wir betrachten die gängigsten Kreditarten und deren Besonderheiten.

Privatkredite

Privatkredite bieten individuelle Finanzierungsmöglichkeiten. Wir können sie für verschiedene Zwecke verwenden, wie beispielsweise für größere Anschaffungen, Reisen oder Umzüge. Diese Kredite sind oft unbesichert, was bedeutet, dass keine Immobilie als Sicherheit für den Kredit dient. Die Kreditgeber prüfen allerdings die Bonität des Antragstellers intensiv. Ansonsten wird es schwierig, einen günstigen Zinssatz zu erhalten. Typische Merkmale sind:

- Flexible Laufzeiten: Je nach Anbieter gibt es Laufzeiten von einem bis zu maximal zehn Jahren.

- Variabler Zinssatz: Der Zinssatz hängt stark von der Bonität ab.

- Ratenzahlung: Die Rückzahlung erfolgt in monatlichen Raten, die im Voraus festgelegt werden.

Ratenkredite

Ratenkredite sind eine verbreitete Form der Kreditaufnahme, die sich durch planbare Rückzahlungen auszeichnet. Diese Kredite eignen sich ideal für finanzielle Vorhaben wie Renovierungen oder größere Anschaffungen. Ein typisches Merkmal ist:

- Feste Zinssätze: Die Kreditgeber bieten oft feste Zinssätze über die gesamte Laufzeit an, was Planungssicherheit schafft.

- Klare Laufzeiten: In der Regel liegen die Laufzeiten zwischen 12 und 84 Monaten.

- Zweckgebundenheit: Ratenkredite sind häufig an einen bestimmten Verwendungszweck gebunden, etwa für den Kauf eines Autos oder für Baufinanzierungen.

Die Wahl der Kreditart hat entscheidenden Einfluss auf unsere finanziellen Möglichkeiten. Das richtige Produkt passt zu unseren individuellen Bedürfnissen und aktuellen Lebensumständen.

Schritte Zur Bestimmung Der Kredithöhe

Um die Höhe eines Kredits zu bestimmen, sind mehrere Schritte erforderlich. Die gründliche Vorbereitung erhöht die Chancen auf einen passenden Kredit.

Kreditanfrage Und -vergleich

Kreditanfragen sollten strukturiert erfolgen, um die besten Angebote zu finden. Wichtig ist der Vergleich mehrerer Kreditgeber, da dies uns ermöglicht, attraktive Zinssätze und Konditionen zu entdecken. Schauen wir uns einige entscheidende Aspekte an:

- Online-Vergleichsportale nutzen, um Angebote effizient zu analysieren.

- Bonitätsprüfungen einholen, da diese oft kostenfrei sind und einen ersten Überblick geben.

- Transparenz der Angebote beachten, insbesondere in Bezug auf Gebühren, Laufzeiten und Sonderzahlungen.

Eine gründliche Recherche verhindert, dass wir bei der Auswahl des Kredits uninformiert handeln. Banken bewerten Kreditanfragen unterschiedlich, weshalb der Vergleich entscheidend ist.

Berechnung Der Kreditsumme

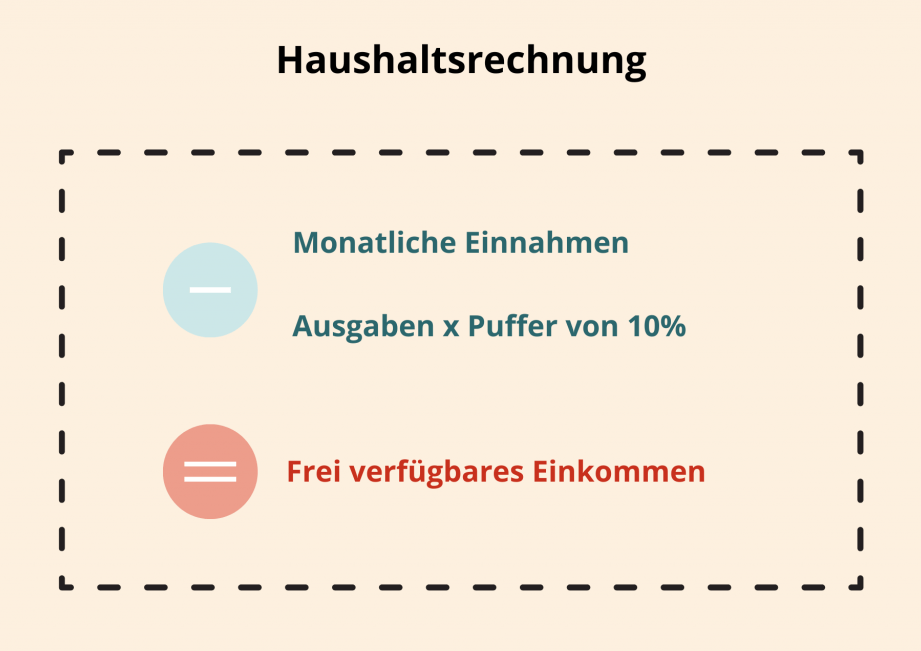

Die Berechnung der Kreditsumme erfordert einige grundlegende Faktoren, die wir beachten sollten. Diese Faktoren geben Aufschluss darüber, wie viel Kredit wir realistisch erhalten können.

- Einkommen: Stabiles Einkommen verbessert die Kreditwürdigkeit und erlaubt höhere Kreditsummen.

- Ausgaben: Monatliche Ausgaben, wie Miet- oder Lebenshaltungskosten, verringern die verfügbare Summe.

- Schufa-Score: Ein höherer Score begünstigt die Genehmigung eines größeren Kredits; negative Einträge schränken diese Möglichkeit ein.

- Vermögenswerte: Besitzen wir zusätzliche Sicherheiten, wie Immobilien oder Ersparnisse, steigert dies die Chancen auf einen höheren Kredit.

Die Kombination dieser Faktoren ermöglicht eine fundierte Entscheidung über die gewünschte Kreditsumme und schützt uns vor finanziellen Unannehmlichkeiten.

Fazit

Die Höhe eines Kredits ist von vielen Faktoren abhängig und erfordert eine sorgfältige Analyse. Wir sollten unsere Bonität im Blick behalten und gegebenenfalls Maßnahmen ergreifen, um unseren Schufa-Score zu verbessern. Ein gutes Einkommen und die Minimierung bestehender Verbindlichkeiten sind ebenfalls entscheidend.

Individuelle Bedürfnisse und Ziele spielen eine wichtige Rolle bei der Wahl der Kreditart. Ob Ratenkredit oder Privatkredit – die richtige Entscheidung kann unsere finanzielle Flexibilität steigern.

Durch den Vergleich mehrerer Angebote und die Nutzung von Online-Vergleichsportalen können wir die besten Konditionen finden. Letztendlich ist eine gut informierte Entscheidung der Schlüssel zu einem erfolgreichen Kreditabschluss.