Die Frage „wieviel Kredit bekomme ich“ beschäftigt viele von uns, wenn wir über größere Anschaffungen oder Investitionen nachdenken. Ob für ein neues Auto, eine Wohnung oder die Finanzierung eines Traums – die Kreditaufnahme kann eine entscheidende Rolle in unserem Leben spielen. Doch wie bestimmen Banken und Kreditgeber, wie viel wir tatsächlich leihen können?

Wieviel Kredit Bekomme Ich?

Die Frage, wie viel Kredit wir erhalten können, hängt von mehreren Faktoren ab. Ein Hauptkriterium sind die Einkommensverhältnisse. Je höher unser Einkommen, desto mehr Kreditmöglichkeiten stehen uns offen. Kreditanbieter berücksichtigen außerdem die Schufa-Auskunft. Negative Einträge können unsere Kreditwürdigkeit stark beeinträchtigen.

Zusätzlich spielt die Laufzeit des Kredits eine Rolle. Längere Laufzeiten bieten oft niedrigere monatliche Raten, was zu einer höheren Kreditsumme führen kann. Bei einem kurzen Zeitraum ist der Kredit insgesamt teurer, was unsere Möglichkeiten einschränkt.

Wir sollten auch die Art des Kredits in Betracht ziehen, da diese den Betrag beeinflussen kann. Autokredite und Hypothekarkredite haben häufig andere Rahmenbedingungen als Konsumkredite. Letztendlich zählt auch unser Alter: Jüngere Kreditnehmer haben weniger Kredithistorie, was zu geringeren Beträgen führen kann.

Um die individuelle Kreditsumme zu ermitteln, empfiehlt sich ein Kreditrechner. Dies bietet uns Anhaltspunkte über mögliche Rückzahlungsraten und Gesamtkosten. Bei der Antragstellung müssen wir oft Unterlagen wie Gehaltsabrechnungen und Kontoauszüge einreichen.

Ein weiterer wichtiger Punkt ist das bestehende Vermögen. Immobilien oder andere Vermögenswerte können die Kreditchancen erhöhen. Letztlich spielt auch die finanzielle Gesamteinschätzung des Kreditgebers eine entscheidende Rolle.

Kreditanbieter bieten zudem oftmals unterschiedliche Zinssätze an. Es lohnt sich, mehrere Angebote zu vergleichen, um die besten Konditionen zu finden.

Faktoren, Die Den Kreditbetrag Beeinflussen

Die Höhe des Kredits hängt von mehreren Faktoren ab, die Banken und Kreditgeber berücksichtigen. Diese Faktoren sind entscheidend, um die Kreditwürdigkeit und das Risiko der Kreditvergabe einzuschätzen.

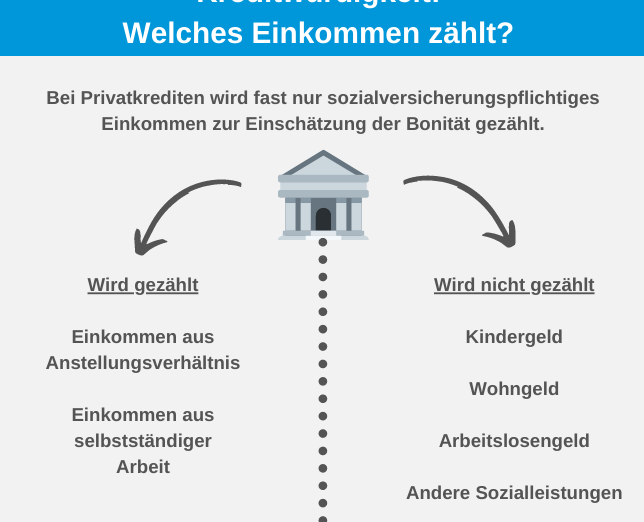

Einkommen

Das Einkommen spielt eine zentrale Rolle bei der Bestimmung des Kreditbetrags. Je höher unser monatliches Bruttoeinkommen, desto bessere Konditionen erhalten wir in der Regel. Banken analysieren oft die folgenden Einkommensquellen:

Ein hohes, stabiles Einkommen signalisiert Kreditgebern, dass wir in der Lage sind, die monatlichen Raten pünktlich zu bedienen.

Kreditwürdigkeit

Die Kreditwürdigkeit beeinflusst direkt die Höhe des möglichen Kredits. Banken nutzen dafür meist die Schufa-Auskunft. Diese Auskunft umfasst sowohl positive als auch negative Einträge. Wichtige Aspekte sind:

Eine gute Kreditwürdigkeit ermöglicht höhere Kreditbeträge. Negative Einträge hingegen führen häufig zu einer Ablehnung oder niedrigeren Angeboten.

Beschäftigungsstatus

Der Beschäftigungsstatus hat großen Einfluss auf die Kredithöhe. Ein unbefristeter Arbeitsvertrag bietet mehr Sicherheit für Kreditgeber als ein befristeter oder selbständiger Status. Hier sind einige Punkte, die Banken beachten:

Je stabiler und langfristiger unser Beschäftigungsverhältnis ist, desto größer ist die Wahrscheinlichkeit, dass wir einen höheren Kreditbetrag erhalten.

Kreditarten Und Ihre Unterschiede

Wir beobachten, dass die Wahl der Kreditart entscheidend für die finanzielle Planung ist. Unterschiedliche Kreditarten bieten verschiedene Vorteile und haben unterschiedliche Konditionen. Hier sind die gängigsten Kreditarten und ihre wesentlichen Merkmale.

Konsumkredit

Konsumkredite sind zweckgebundene Kredite, die häufig zur Finanzierung von Produkten verwendet werden. Konsumkredite haben meist hohe Zinssätze, weshalb es wichtig ist, diese vor der Entscheidung zu vergleichen. Die häufigsten Anwendungen umfassen:

- Möbel und Haushaltsgeräte: Viele Verbraucher nutzen Konsumkredite für größere Anschaffungen.

- Reisen: Kredite können den Traumurlaub finanzieren.

- Elektronik: Der Kauf neuer Smartphones oder Fernseher wird häufig durch Kredite unterstützt.

Kreditgeber prüfen die Bonität, deshalb ist eine positive Schufa-Auskunft entscheidend.

Hypothekarkredit

Hypothekarkredite dienen in der Regel dem Erwerb von Immobilien. Hypothekarkredite bieten meist niedrigere Zinsen im Vergleich zu anderen Krediten, was sie attraktiv macht. Hauptmerkmale sind:

- Langfristige Laufzeiten: Diese Kredite laufen oft über 15 bis 30 Jahre.

- Sicherheit durch das Eigentum: Das finanzierte Objekt dient als Sicherheit für den Kreditgeber.

- Variabel oder festverzinslich: Kreditnehmer können zwischen diesen Optionen wählen, je nach Marktentwicklung.

Immobilieneigentum steigert oft die Kreditwürdigkeit und erleichtert die Genehmigung.

Auto-Kredit

Auto-Kredite sind speziell für die Finanzierung von Fahrzeugen konzipiert. Auto-Kredite sind meistens kurzfristig, mit Laufzeiten von 12 bis 72 Monaten. Wichtige Aspekte dabei sind:

- Zweckbindung: Das Fahrzeug dient oft als Sicherheit für den Kredit.

- Schnelle Genehmigung: Viele Anbieter bieten rasche Entscheidungen, was für Käufer vorteilhaft ist.

- Zinssätze variieren stark: Diese hängen von Faktoren wie der Fahrzeugmarke und dem Kreditnehmer ab.

Eine gute Bonität führt zu besseren Konditionen und niedrigeren Zinsen.

Schritte Zur Bestimmung Des Kreditbetrags

Die Bestimmung des Kreditbetrags erfordert einen strukturierten Ansatz. Wir können verschiedene Schritte unternehmen, um genau zu verstehen, welcher Betrag realistisch möglich ist.

Kreditrechner Nutzen

Kreditrechner bieten eine schnelle Möglichkeit, die potenzielle Kredithöhe zu ermitteln. Diese Tools zeigen uns verschiedene Szenarien auf, basierend auf unserem Einkommen und den gewünschten Laufzeiten. Das Eingeben spezifischer Daten wie:

- Nettoeinkommen

- Laufzeit in Jahren

- Zinssatz

ermöglicht eine präzise Berechnung des möglichen Kreditbetrags. Außerdem sind viele Rechner in der Lage, verschiedene Kreditarten zu berücksichtigen, was uns hilft, die besten Optionen zu vergleichen.

Finanzielle Situation Analysieren

Die Analyse unserer finanziellen Situation ist entscheidend. Dazu gehört die Bewertung unserer monatlichen Ausgaben im Verhältnis zum Einkommen. Wir sollten auch vorhandene Schulden und Verpflichtungen berücksichtigen. Hier sind einige wichtige Aspekte:

- Monatliche Einnahmen: Erfassung aller Einkommensquellen

- Feste Ausgaben: Miete, Versicherungen, Lebenshaltungskosten

- Variable Ausgaben: Freizeit, Shopping, Urlaub

Diese Faktoren zusammen beeinflussen unsere Kreditwürdigkeit entscheidend. Ein solides Finanzbild spricht für eine höhere Wahrscheinlichkeit, einen gewünschten Kreditbetrag zu erhalten. Indem wir unsere Finanzen realistisch betrachten, schaffen wir die Grundlage für eine informierte Kreditentscheidung.

Fazit

Die Frage „Wieviel Kredit bekomme ich“ ist entscheidend für unsere finanziellen Entscheidungen. Es ist wichtig, unsere individuelle Situation genau zu analysieren und alle relevanten Faktoren zu berücksichtigen. Ein hohes und stabiles Einkommen sowie eine positive Schufa-Auskunft sind Schlüssel zu besseren Kreditmöglichkeiten.

Wir sollten uns auch bewusst sein, dass unterschiedliche Kreditarten verschiedene Anforderungen und Konditionen mit sich bringen. Ein strukturierter Ansatz und der Vergleich von Angeboten helfen uns dabei, die besten Optionen zu finden. Letztlich ist eine fundierte Vorbereitung der erste Schritt zu einer erfolgreichen Kreditaufnahme und zu unseren finanziellen Zielen.