Stell dir vor, du stehst vor der Herausforderung, deinen Kredit nicht mehr zahlen zu können. Was passiert, wenn ich Kredit nicht mehr zahlen kann? Diese Frage beschäftigt viele Menschen, die in finanziellen Schwierigkeiten stecken. Wir alle wissen, dass unvorhergesehene Ereignisse wie Jobverlust oder unerwartete Ausgaben schnell zu einer belastenden Situation führen können.

In diesem Artikel beleuchten wir die verschiedenen Konsequenzen, die eintreten, wenn die Kreditraten nicht mehr bedient werden können. Es ist wichtig, die möglichen Folgen zu verstehen, um rechtzeitig handeln zu können. Von der Kommunikation mit der Bank bis hin zu rechtlichen Schritten – wir zeigen dir, wie du in einer solchen Lage am besten vorgehst. Lass uns gemeinsam herausfinden, welche Optionen dir zur Verfügung stehen und wie du deine finanzielle Situation wieder stabilisieren kannst.

Was Passiert Wenn Ich Kredit Nicht Mehr Zahlen Kann

Wenn wir unseren Kredit nicht mehr zahlen können, treten mehrere Konsequenzen auf. Zuerst erfolgt oft ein Kontakt mit der Bank. Banken prüfen die Situation und unterbreiten Lösungsangebote. Manchmal besteht die Möglichkeit, eine Stundung oder Umschuldung zu vereinbaren. Solche Maßnahmen können kurzfristig Erleichterung verschaffen.

Außerdem könnten wir finanzielle Schwierigkeiten in anderen Bereichen erleben. Schulden führen oft zu einem erhöhten Stresslevel. Einige Menschen rutschen in eine Schuldenfalle, die sich schwerer auflösen lässt. Die Zahlungsmoral könnte negativ beeinflusst werden, was sich auf zukünftige Kreditanfragen auswirkt.

Die Bank kann rechtliche Schritte einleiten, falls die Zahlungen ausbleiben. Dazu gehören Mahnungen und etwaige Inkassoverfahren. In schweren Fällen könnte eine Zwangsvollstreckung drohen. Diese Schritte kosten oft Zeit und Geld. Es ist wichtig, sich dessen bewusst zu sein und schnell zu handeln.

Zusätzlich gibt es verschiedene Optionen zur Stabilisierung der finanziellen Situation. Wir können:

- Ein persönliches Budget erstellen: Durch eine genaue Haushaltsplanung lässt sich Geld besser verwalten.

- Beratung in Anspruch nehmen: Schuldnerberatungsstellen bieten Unterstützung und Informationen.

- Gespräche mit Gläubigern führen: Offene Kommunikation kann zu Einigungen führen.

Handeln wir zeitnah, vermeiden wir schlimmere Konsequenzen und haben mehr Möglichkeiten zur Schuldenregulierung.

Mögliche Konsequenzen

Die finanziellen Schwierigkeiten, die auftreten, wenn wir Kreditraten nicht mehr zahlen, können schwerwiegende Folgen haben. Verständnis für diese Konsequenzen ermöglicht es uns, proaktiv zu handeln.

Negative Schufa-Einträge

Negative Schufa-Einträge resultieren oft aus Zahlungsversäumnissen. Jeder Zahlungsverzug ab 30 Tagen kann dazu führen, dass unsere Kreditwürdigkeit leidet. Diese Einträge können bis zu drei Jahre in unserer Schufa-Auskunft bleiben und die Aufnahme neuer Kredite erheblich erschweren. Banken und Kreditgeber überprüfen diese Einträge, bevor sie uns finanzielle Unterstützung gewähren. Häufig führt ein schlechter Schufa-Score nicht nur zu höheren Zinsen, sondern auch zu Ablehnungen bei Anfragen.

Einleitung eines Mahnverfahrens

Die Einleitung eines Mahnverfahrens ist eine der ersten Maßnahmen, die Gläubiger ergreifen. Nach mehrmaligen Mahnungen kann der Gläubiger einen Mahnbescheid beantragen. Wir erhalten dann eine offizielle Aufforderung zur Zahlung, die schnell zusätzliche Kosten verursachen kann. Ein Mahnverfahren kann auch vor Gericht enden, was weitere rechtliche Schritte nach sich zieht. Die Erteilung eines Vollstreckungsbescheids lässt uns oft ohne Ressourcen zurück, während der Gläubiger versucht, sein Geld einzutreiben.

Zwangsvollstreckung

Zwangsvollstreckungen sind eine extreme Maßnahme und erfolgen oft erst nach mehreren Mahnverfahren. Dies bedeutet, dass unsere Vermögenswerte, wie Gehalt oder Konto, gepfändet werden können. Unsere finanzielle Freiheit wird dadurch erheblich eingeschränkt, und alltägliche Ausgaben können zur Herausforderung werden. Die Zwangsvollstreckung hat langfristige Auswirkungen auf unsere finanzielle Situation und наше Sozialleben. So vermeiden wir am besten diese drastischen Maßnahmen durch rechtzeitige Kommunikation mit unseren Gläubigern und verantwortliches Finanzmanagement.

Lösungen für Betroffene

Betroffene haben verschiedene Möglichkeiten, wenn die Kreditrückzahlungen nicht mehr möglich sind. Handeln wir schnell, können wir unsere finanzielle Situation stabilisieren und schlimmere Konsequenzen vermeiden.

Neuverhandlung der Kreditkonditionen

Bei finanziellen Engpässen bietet sich die Neuverhandlung Der Kreditkonditionen an. Banken sind oft bereit, über die Rückzahlungsmodalitäten zu sprechen. Folgende Optionen könnten wir ansprechen:

- Änderung der Rückzahlungsraten: Möglicherweise können wir die Raten senken oder verlängern.

- Aussetzung der Zahlungen: In einigen Fällen lässt sich eine Stundung der Raten vereinbaren.

- Reduzierung der Zinsen: Eine Überprüfung der Zinssätze kann uns helfen, niedrigere Zinsen zu erhalten.

Diese Gespräche setzen Kommunikation und Transparenz voraus. So vermeiden wir Missverständnisse und finden Lösungen, die für beide Seiten akzeptabel sind.

Umschuldung Optionen

Die Umschuldung stellt eine wichtige Möglichkeit dar, um eine zu hohe finanzielle Belastung zu reduzieren. Wir können darüber nachdenken, bestehende Kredite durch günstigere Kredite zu ersetzen. Wichtige Punkte, die wir beachten sollten:

- Vergleich von Kreditangeboten: Ein Vergleich verschiedener Finanzinstitute kann uns helfen, bessere Konditionen zu finden.

- Schulden bei einem Gläubiger bündeln: Eine Umschuldung erleichtert die Verwaltung, da alle Schulden in einer Rate zusammengeführt werden.

- Beratung in Anspruch nehmen: Fachleute können uns wertvolle Tipps zur Umschuldung geben und effektive Strategien entwickeln.

Mit der richtigen Umschuldung kann sich unsere finanzielle Situation merklich verbessern. Es ist wichtig, Angebote genau zu prüfen und eine informierte Entscheidung zu treffen.

Tipps zur Vermeidung von Zahlungsschwierigkeiten

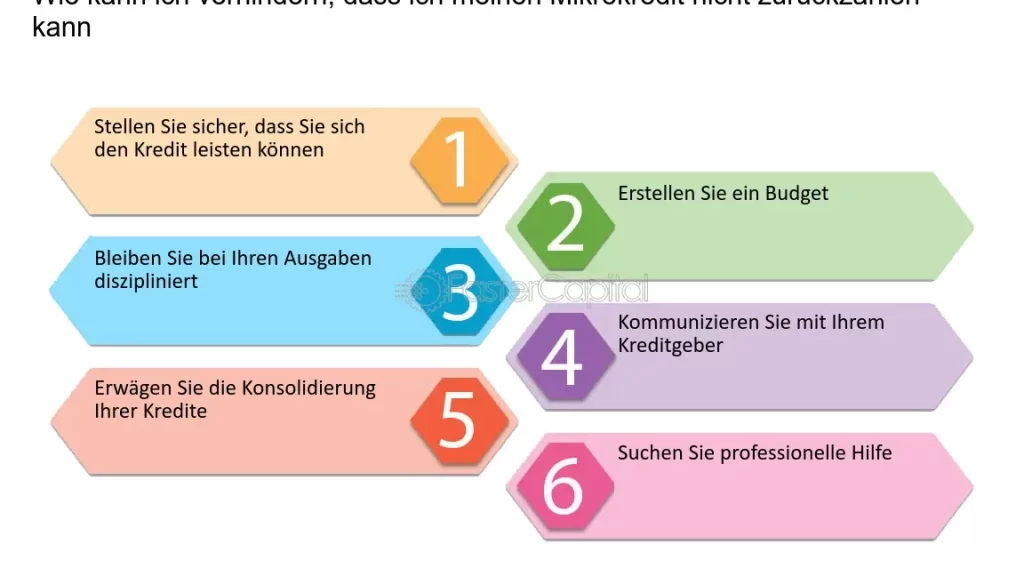

Um Zahlungsschwierigkeiten vorzubeugen, ist eine sorgfältige Planung entscheidend. Wir können unsere Ausgaben überwachen und Prioritäten setzen. Die Erstellung eines klaren Budgets fördert nicht nur das Finanzbewusstsein, sondern hilft auch, die Ausgaben im Rahmen zu halten. Dabei sollten wir alle Einnahmen und fixen sowie variablen Ausgaben berücksichten. Mit dieser Übersicht erkennen wir schnell, wo Änderungen nötig sind.

Finanzielle Planung

Bevor wir einen Kredit aufnehmen, ist es sinnvoll, eine umfassende finanzielle Planung durchzuführen. Eine realistische Einschätzung unserer finanziellen Möglichkeiten schützt vor Überlastung. Wir müssen alle laufenden Verpflichtungen und potenziellen Änderungen in den Lebensumständen bedenken. Zudem sollten wir regelmäßig überprüfen, ob die Rückzahlungsraten ins Budget passen oder ob unvorhergesehene Ereignisse wie Jobwechsel oder Krankheiten uns belasten könnten.

Notfallfonds

Ein Notfallfonds ist ein wichtiger Bestandteil unserer finanziellen Sicherheit. Die Ansammlung eines Polsters, idealerweise von drei bis sechs Monatsausgaben, bietet uns mehr Flexibilität. So können wir unvorhergesehene Kosten abdecken, ohne sofort in Zahlungsschwierigkeiten zu geraten. Wir sollten auch einen automatischen Sparplan in Betracht ziehen, um kontinuierlich in diesen Fonds einzuzahlen. Kleine Beträge, die regelmäßig gespart werden, können sich über die Zeit erheblich summieren und ein Gefühl der Sicherheit bieten.

Fazit

Die finanziellen Herausforderungen, die entstehen, wenn wir unsere Kredite nicht mehr bedienen können, sind ernst und erfordern schnelles Handeln. Es ist entscheidend, dass wir die richtigen Schritte unternehmen und die Kommunikation mit unseren Gläubigern suchen.

Durch verantwortungsvolles Finanzmanagement und frühzeitige Planung können wir viele Probleme vermeiden. Optionen wie Umschuldung oder die Inanspruchnahme von Schuldnerberatung sind wertvolle Werkzeuge, um unsere Situation zu stabilisieren.

Indem wir ein Budget erstellen und einen Notfallfonds aufbauen, schaffen wir eine solide Grundlage für unsere finanzielle Zukunft. So können wir nicht nur aktuelle Schwierigkeiten meistern, sondern auch zukünftigen Herausforderungen besser begegnen.