Wenn wir über Kredite nachdenken, stellen wir uns oft die Frage: Wie hoch kann ich ein Kredit nehmen? Diese Entscheidung ist entscheidend für unsere finanzielle Zukunft und kann unser Leben nachhaltig beeinflussen. Es gibt viele Faktoren, die wir berücksichtigen müssen, von unserem Einkommen bis hin zu unseren bestehenden Verpflichtungen.

In diesem Artikel werden wir die verschiedenen Aspekte beleuchten, die bestimmen, wie viel Kredit wir aufnehmen können. Wir werden uns mit den Kriterien der Kreditgeber, den unterschiedlichen Kreditarten und den besten Strategien zur Berechnung unserer Kreditwürdigkeit beschäftigen. Wusstet ihr, dass kleine Anpassungen in eurer finanziellen Situation große Auswirkungen auf die Kredithöhe haben können? Lasst uns gemeinsam herausfinden, wie wir das Beste aus unseren Kreditmöglichkeiten herausholen können.

Übersicht Über Kredite

Kredite bieten verschiedene Möglichkeiten zur Finanzierung von Anschaffungen oder zur Überbrückung finanzieller Engpässe. Wir klären die wichtigsten Aspekte rund um Kredite.

Es gibt verschiedene Kreditarten, die wir betrachten sollten:

Faktoren, die die Kredithöhe beeinflussen, sind vielfältig:

Der Prozess zur Kreditanfrage umfasst mehrere Schritte:

Finanzielle Flexibilität ist ebenfalls wichtig. Bei kleinen Anpassungen in der monatlichen Rate können wir die Gesamtkosten deutlich verringern. Daher lohnt sich oft ein Vergleich von verschiedenen Angeboten.

Wer wir informiert ist, trifft bessere Entscheidungen. Genauere Kenntnisse über Kredite ermöglichen es uns, die Kreditmöglichkeiten optimal zu nutzen und die passenden Konditionen zu wählen.

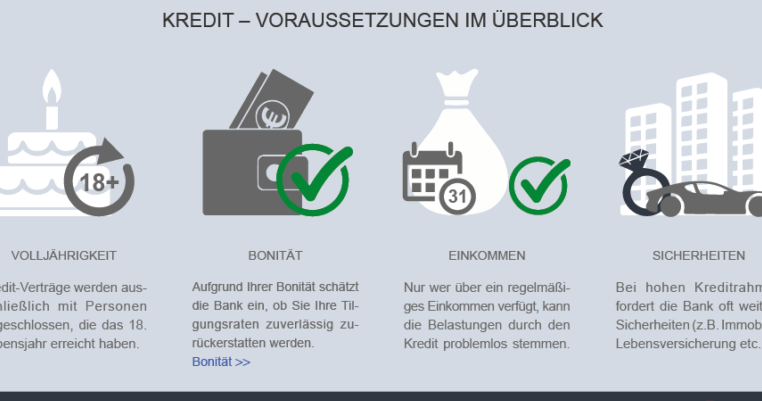

Faktoren, Die Die Kreditaufnahme Beeinflussen

Die Höhe eines Kredits hängt von mehreren wichtigen Faktoren ab. Wir betrachten jetzt die entscheidenden Elemente, die Kreditgeber bei der Bewertung berücksichtigen.

Einkommen

Das Einkommen spielt eine zentrale Rolle bei der Bestimmung der maximalen Kredithöhe. Ein höheres Einkommen erhöht die Chancen auf einen größeren Kredit. Zudem betrachten Kreditgeber auch die Stabilität und Dauer des Einkommens. Regelmäßige Einkünfte, sei es aus einem Angestelltenverhältnis oder selbstständiger Tätigkeit, stärken die Kreditwürdigkeit. Wir sollten auch Faktoren wie Bonuszahlungen oder Nebenverdienste einbeziehen, da sie das Gesamteinkommen erhöhen können.

Kreditwürdigkeit

Die Kreditwürdigkeit, auch Schufa-Score genannt, beeinflusst erheblich die Höhe des möglichen Kredits. Ein hoher Score zeigt, dass wir verantwortungsvoll mit Schulden umgehen. Damit steigen unsere Chancen auf einen günstigeren Zinssatz und eine höhere Kreditaufnahme. Kreditgeber prüfen die Kredithistorie, um festzustellen, ob wir in der Vergangenheit pünktlich gezahlt haben. Kleinere Schulden oder unerwartete Zahlungsausfälle können sich negativ auf unseren Score auswirken und damit die Kreditmöglichkeiten einschränken.

Laufzeit Des Kredits

Die Laufzeit des Kredits ist entscheidend für die monatlichen Raten und die Gesamtkosten. Eine längere Laufzeit verringert die monatlichen Zahlungen, erhöht jedoch die Gesamtsumme der Zinsen. Somit spielt die Wahl der Laufzeit eine wichtige Rolle in der Finanzplanung. Wir sollten genau abwägen, ob wir niedrige Raten bevorzugen oder in der Lage sind, höhere monatliche Zahlungen zu leisten, um den Kredit schneller zurückzuzahlen. Die ideale Laufzeit hängt auch von unseren finanziellen Zielen und unserem Budget ab.

Arten Von Krediten

Kredite gibt es in verschiedenen Formen, die jeweils unterschiedliche Zwecke und Konditionen haben. Wir betrachten hier die gängigsten Arten von Krediten und deren Eigenschaften.

Persönliche Kredite

Persönliche Kredite sind unbesicherte Darlehen, die häufig für persönliche Bedürfnisse genutzt werden. Wir können solche Kredite für Urlaubsreisen, Möbelkäufe oder Schuldenabbau einsetzen. Die Höhe dieser Kredite variiert, oft zwischen 1.000 und 50.000 Euro. Wichtige Faktoren sind die Kreditwürdigkeit und das Einkommen. Je besser die Bonität, desto bessere Konditionen erhalten wir.

Autokredite

Autokredite sind speziell für den Kauf von Fahrzeugen gedacht. Wir müssen uns dabei bewusst sein, dass das Auto als Sicherheit dient. Die Beträge können zwischen 5.000 und über 60.000 Euro liegen, abhängig von der Art des Fahrzeugs. Die Laufzeiten sind in der Regel zwischen 24 und 84 Monaten, was unsere monatlichen Raten beeinflusst. Zinssätze variieren ebenfalls, wobei ein höherer Schufa-Score oft günstigere Konditionen bringt.

Hypothekarkredite

Hypothekarkredite sind für den Kauf von Immobilien konzipiert. Diese Kredite sind in der Regel sehr hoch, oft zwischen 100.000 und mehreren Millionen Euro. Wir benötigen in der Regel eine Anzahlung und die Hypothek dient als Sicherheit. Die Laufzeiten betragen häufig 15 bis 30 Jahre. Die Höhe der monatlichen Raten und die Zinsen hängen stark von unserem Einkommen und der Immobilienbewertung ab. Zudem spielt die allgemeine Marktlage eine Rolle, die unsere Möglichkeiten beeinflussen kann.

Berechnung Der Maximale Kredithöhe

Die Berechnung der maximalen Kredithöhe erfolgt anhand verschiedener Faktoren. Diese Faktoren beeinflussen, wie viel Kredit wir aufnehmen können.

Formel Für Die Kreditberechnung

Die grundlegende Formel zur Berechnung der maximalen Kredithöhe sieht folgendermaßen aus:

Maximale Kredithöhe = Monatliches Nettoeinkommen × Schuldenquote (in %)

Wir nutzen unsere finanziellen Angaben, um diese Formel anzuwenden. Eine gängige Empfehlung ist, dass die Schuldenquote nicht höher als 30% des monatlichen Nettoeinkommens liegen sollte. So können wir sicherstellen, dass wir die Rückzahlungen problemlos leisten können.

Beispiel:

- Monatliches Nettoeinkommen: 3.000 €

- Maximale Schuldenquote: 30%

Damit ergibt sich:

Maximale Kredithöhe = 3.000 € × 0,30 = 900 €

Hierbei handelt es sich um den Betrag, den wir monatlich für Kreditzahlungen einplanen sollten.

Beispiele Aus Der Praxis

Wir möchten konkretisieren, wie verschiedene Szenarien die maximale Kredithöhe beeinflussen.

- Monatliches Einkommen von 4.000 €: Bei einer Schuldenquote von 30% können maximal 1.200 € monatlich für Kredite eingeplant werden.

- Monatliches Einkommen von 2.000 €: In diesem Fall wären maximal 600 € monatlich möglich.

Zusätzlich lässt sich die maximale Kredithöhe durch zusätzliche Faktoren wie Sicherheiten und Vergangenheitsbewertungen verbessern. Beispielsweise kann ein Haus oder Auto als Sicherheit den Kredit Umfang erweitern.

Unterstützend sollte regelmäßige Pflege der Kreditwürdigkeit erfolgen. Höhere Boni der Kreditwürdigkeit führen oft zu besseren Zinskonditionen und damit zu einer Erhöhung der maximalen Kredithöhe.

Fazit

Die Entscheidung über die Höhe eines Kredits ist entscheidend für unsere finanzielle Zukunft. Indem wir die verschiedenen Faktoren berücksichtigen die unsere Kreditwürdigkeit beeinflussen können wir informierte Entscheidungen treffen. Ein stabiles Einkommen eine gute Bonität und das richtige Verständnis für die verschiedenen Kreditarten sind der Schlüssel.

Es ist wichtig dass wir uns nicht nur auf die maximale Kredithöhe konzentrieren sondern auch auf die Rückzahlungsfähigkeit. Kleine Anpassungen in unserer finanziellen Situation können große Auswirkungen haben. Mit dem richtigen Wissen und einer strategischen Herangehensweise können wir das Beste aus unseren Kreditmöglichkeiten herausholen und unsere finanziellen Ziele erreichen.