Ein Kredit über 300.000 Euro kann für viele von uns eine entscheidende finanzielle Entscheidung sein. Doch wie viel bezahlt man tatsächlich für einen solchen Kredit? Diese Frage beschäftigt nicht nur angehende Immobilienkäufer, sondern auch alle, die über größere Anschaffungen nachdenken.

In diesem Artikel beleuchten wir die verschiedenen Faktoren, die die Kosten eines 300.000 Euro Kredits beeinflussen. Von Zinssätzen über Laufzeiten bis hin zu möglichen Zusatzkosten – wir geben euch einen klaren Überblick. Wir zeigen euch, wie ihr die besten Konditionen findet und welche Fallstricke es zu vermeiden gilt.

Seid ihr bereit, mehr über die finanziellen Verpflichtungen zu erfahren, die mit einem großen Kredit einhergehen? Lasst uns gemeinsam die Details erkunden und herausfinden, welche finanziellen Strategien uns helfen können, die besten Entscheidungen zu treffen.

Allgemeine Informationen Zu Krediten

Kredite sind grundlegende Finanzinstrumente für viele Menschen. Sie ermöglichen es, größere Anschaffungen oder Investitionen zu tätigen, die sonst nicht möglich wären. Ein Kredit über 300.000 Euro ist oft für Immobilien oder größere Projekte erforderlich, und wir müssen die verschiedenen Aspekte verstehen, die damit verbunden sind.

Zinssätze sind entscheidend. Sie beeinflussen, wie viel wir insgesamt zurückzahlen, und variieren je nach Bank und Bonität. Fest- oder variable Zinssätze bieten unterschiedliche Vor- und Nachteile. Bei einem festen Zinssatz bleibt der Zinssatz über die gesamte Laufzeit konstant, während sich variable Zinssätze ändern können.

Laufzeiten spielen ebenfalls eine wichtige Rolle. Kredite können über 5, 10 oder sogar 30 Jahre laufen. Eine längere Laufzeit verringert die monatliche Belastung, erhöht jedoch die Gesamtkosten des Kredits. Daher ist es wichtig, die Laufzeit sorgfältig zu wählen.

Zusatzkosten entstehen häufig. Diese können Bearbeitungsgebühren, Notarkosten oder Versicherungen umfassen. Bei der Berechnung der Gesamtkosten ist es wichtig, all diese Faktoren zu berücksichtigen. Daher sollten wir alle potenziellen Kosten in unsere Entscheidung einbeziehen.

Vor der Kreditaufnahme bietet sich ein Vergleich verschiedener Banken an. Wir können Online-Vergleichsportale nutzen, um die besten Konditionen zu finden. Doch wir müssen darauf achten, dass wir nicht nur auf den Zinssatz schauen, sondern auch auf die flexible Handhabung und Sondertilgungsmöglichkeiten.

Schließlich sind Schulden für viele eine ernsthafte Verpflichtung. Transparenz und Planung sichern unsere finanziellen Möglichkeiten im Alltag. Mit einer soliden Vorbereitung und einer genauen Analyse der Kreditbedingungen können wir fundierte Entscheidungen treffen.

Faktoren, Die Die Kosten Beeinflussen

Die Kosten eines Kredits über 300.000 Euro hängen von mehreren Faktoren ab. Zu den wichtigsten zählen die Zinssätze, die Laufzeit des Kredits und die Art des Kredits. Diese Elemente beeinflussen die Rückzahlungsbedingungen erheblich.

Zinssätze

Die Zinssätze sind entscheidend für die Gesamtkosten des Kredits. Banken bieten unterschiedliche Zinssätze an, und wir müssen die Angebote sorgfältig vergleichen. Im Allgemeinen fällt ein eher niedriger Zinssatz unter 3 % auf festverzinsliche Kredite, während variable Zinssätze oft steigen können. Zinssätze basieren auf verschiedenen Faktoren wie Bonität, Marktentwicklungen und der Finanzierungsart. Bessere Bonität führt normalerweise zu niedrigeren Zinssätzen. Eine gute Strategie ist es, Angebote aus verschiedenen Quellen einzuholen.

Laufzeit Des Kredits

Die Laufzeit des Kredits beeinflusst direkt die monatlichen Raten und die Gesamtsumme der zu zahlenden Zinsen. Bei einer Laufzeit von 15 Jahren könnte die monatliche Belastung höher sein, dafür reduziert sich die Zinsbelastung insgesamt. Die Wahl zwischen kurzen und langen Laufzeiten hängt von unserer finanziellen Flexibilität ab. Oftmals liegt die durchschnittliche Laufzeit für Immobilienkredite zwischen 20 und 30 Jahren. Ein längerer Zeitraum senkt die monatlichen Kosten, erhöht jedoch die Zinszahlungen.

Art Des Kredits

Die Art des Kredits spielt eine zentrale Rolle bei den finanziellen Verpflichtungen. Es gibt unterschiedliche Kreditarten, wie Hypothekarkredite und Ratenkredite. Hypothekarkredite sind durch Immobilien abgesichert und haben daher oft niedrigere Zinssätze. Ratenkredite können flexibler sein, bringen aber häufig höhere Kosten mit sich. Wir sollten die Vor- und Nachteile jeder Kreditart abwägen, um die beste Wahl für unsere Bedürfnisse zu treffen.

Berechnung Der Gesamtkosten

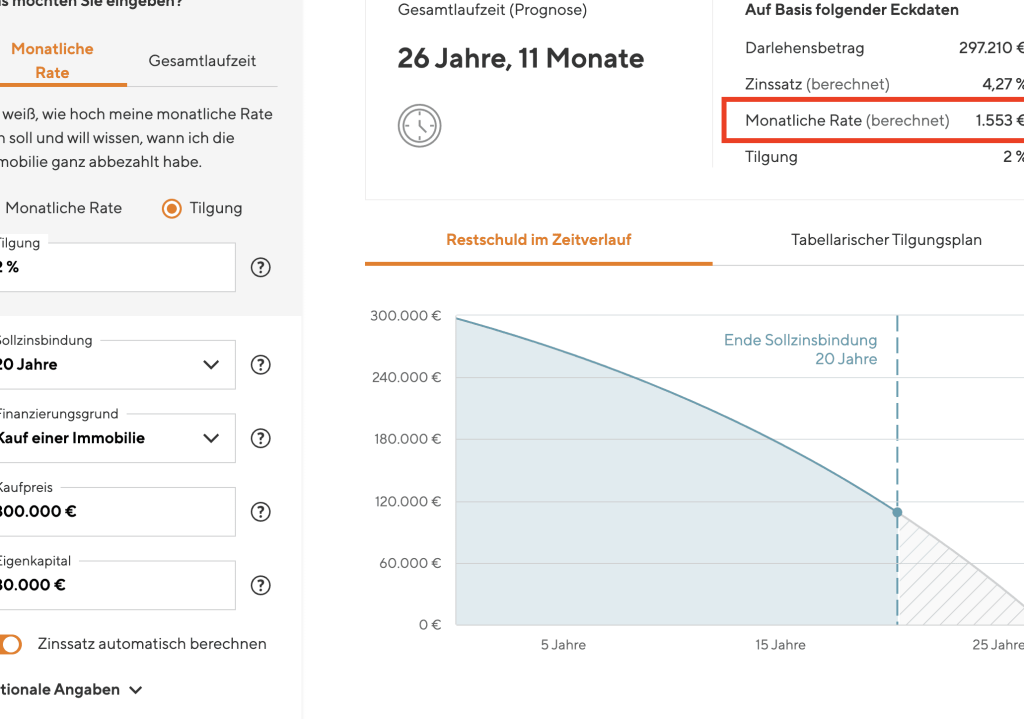

Die Gesamtkosten eines Kredits über 300.000 Euro setzen sich aus mehreren Faktoren zusammen. Dazu zählen Zinssätze, Laufzeiten und zusätzliche Gebühren. Die genaue Kalkulation sorgt für mehr Transparenz in der finanziellen Planung.

Monatliche Raten

Monatliche Raten hängen von verschiedenen Faktoren ab, darunter Zinssatz und Laufzeit. Beispielsweise ergibt sich bei einem Zinssatz von 3 % und einer Laufzeit von 20 Jahren eine monatliche Rate von etwa 1.644 Euro. Bei einem höheren Zinssatz von 4 % steigt die Rate auf etwa 1.818 Euro. Die Wahl der Laufzeit beeinflusst somit die Rate erheblich. Kürzere Laufzeiten führen zu höheren monatlichen Raten, finanzieren jedoch den Kredit schneller ab.

Gesamtkosten Über Die Laufzeit

Die Gesamtkosten über die Laufzeit eines Kredits sind die Summe aller gezahlten Raten plus Zinsen. Bei zweijähriger Laufzeit und einem Zinssatz von 3 % belaufen sich die Gesamtkosten auf etwa 394.560 Euro. Wird die Laufzeit auf 30 Jahre verlängert, erhöhen sich die Gesamtkosten auf über 586.000 Euro. Zusätzlich zu den Zinsen können Gebühren wie Bearbeitungsgebühren hinzukommen. Diese sollten in die Kalkulation einfließen, um ein vollständiges Bild der finanziellen Verpflichtungen zu erhalten.

Tipps Zur Kostenreduktion

Um die Kosten für einen 300.000 Euro Kredit zu reduzieren, sind verschiedene Strategien nützlich. Ein Vergleich der Anbieter kann erhebliche Einsparungen ermöglichen. Wir sollten die Zinssätze und Konditionen mehrerer Banken prüfen. Auch Online-Vergleichsportale bieten hilfreiche Informationen und vereinfachen den Prozess.

Ein weiterer wichtiger Aspekt betrifft die Laufzeit. Kürzere Laufzeiten führen in der Regel zu höheren monatlichen Raten, reduzieren jedoch die insgesamt zu zahlenden Zinsen. Flexibilität bei der Tilgung ist ebenfalls von Bedeutung. Durch Sondertilgungen können wir die Schulden schneller abbauen und Zinskosten sparen.

Zusätzlich sollten wir auf mögliche Zusatzkosten achten. Bearbeitungsgebühren, Notarkosten oder Schätzgebühren sollten in die Kalkulation einfließen. Ein Blick in den Vertrag und eine Klärung dieser Punkte mit der Bank sind entscheidend, um unerwartete Finanzierungsbelastungen zu vermeiden.

Unsere Bonität hat ebenfalls Einfluss auf die Kreditkosten. Eine gute Bonität sichert bessere Konditionen. Deshalb lohnt sich eine Überprüfung der eigenen Kreditwürdigkeit vor der Antragstellung. Ebenso kann eine höhere Anzahlung den Kreditbetrag und damit die Zinslast reduzieren.

Zu guter Letzt ist es ratsam, die Marktbedingungen regelmäßig zu überwachen. Zinsänderungen können schnell eintreten und die Möglichkeit für einen günstigeren Kredit eröffnen. Bei einem Wechsel der Bank können wir auch von besseren Konditionen profitieren.

Fazit

Die Entscheidung für einen Kredit über 300.000 Euro ist eine bedeutende finanzielle Verpflichtung. Wir sollten die verschiedenen Faktoren genau betrachten um die besten Konditionen zu finden. Zinssätze Laufzeiten und zusätzliche Gebühren spielen eine entscheidende Rolle in der Gesamtkalkulation.

Ein bewusster Vergleich der Angebote ist unerlässlich. So können wir nicht nur die monatlichen Raten optimieren sondern auch die Gesamtkosten über die Laufzeit des Kredits reduzieren. Flexibilität bei der Tilgung und eine gute Bonität sind weitere Schlüssel zu besseren Konditionen.

Mit einer sorgfältigen Planung und dem nötigen Wissen können wir informierte Entscheidungen treffen und unsere finanziellen Möglichkeiten nachhaltig sichern.