Der Traum vom eigenen Zuhause ist für viele von uns ein wichtiges Ziel. Doch bevor wir den Schritt wagen und ein Kredit für unser Haus aufnehmen, gibt es einige entscheidende Punkte, die wir beachten sollten. Wie finden wir das beste Angebot? Welche Voraussetzungen müssen wir erfüllen?

In diesem Artikel werden wir die wichtigsten Aspekte beleuchten, die wir im Hinterkopf behalten sollten, wenn wir einen Kredit aufnehmen. Von der Bonitätsprüfung bis hin zu den verschiedenen Kreditarten – wir geben euch wertvolle Tipps, damit ihr bestens vorbereitet seid. Lasst uns gemeinsam herausfinden, wie wir den richtigen Kredit für unser Traumhaus sichern können und welche Fehler wir vermeiden sollten.

Kredit Aufnehmen Für Ein Haus

Die Kreditaufnahme für den Hauskauf erfordert sorgfältige Planung und Überlegung. Zunächst ist es wichtig, alle finanziellen Voraussetzungen zu prüfen. Wir sollten unsere Einkommensverhältnisse, Ersparnisse und monatlichen Ausgaben analysieren. Höhere Einkommen oder Ersparnisse erhöhen oft die Chancen auf bessere Kreditkonditionen.

Ein weiterer entscheidender Punkt ist die Bonitätsprüfung. Banken werten unsere Kreditwürdigkeit aus, basierend auf der Schufa-Auskunft. Wir sollten sicherstellen, dass diese Informationen korrekt sind, denn Fehler können die Kreditvergabe negativ beeinflussen.

Des Weiteren wählen wir die Kreditart passend zu unseren Bedürfnissen. Ob ein Annuitätendarlehen oder ein Variables Darlehen, jede Option hat Vor- und Nachteile. Hier einige Punkte, die wir bedenken sollten:

- Annuitätendarlehen: Feste Raten über die gesamte Laufzeit, Planungssicherheit.

- Variables Darlehen: Zinsanpassungen möglich, potenziell höhere Risiken.

Zusätzlich müssen wir die Nebenkosten des Hauskaufs nicht vergessen. Diese Kosten beinhalten Notarkosten, Grunderwerbssteuer und mögliche Renovierungsmaßnahmen. Auch hier gilt, frühzeitig ein Budget aufzustellen.

Letztlich ist die Zinsbindung ein zentraler Faktor. Weisen Banken unterschiedliche Zinsbindungen aus, profitieren wir von attraktiven Angeboten. Eine langfristige Zinsbindung bietet Sicherheit, während eine kurze Zinsbindung möglicherweise niedrigere Zinsen ermöglicht, aber das Risiko von Zinssteigerungen birgt.

Zusammenfassend ist die Aufnahme eines Kredits für ein Haus ein komplexer Prozess. Indem wir alle Aspekte sorgfältig prüfen und die richtige Wahl treffen, sichern wir uns die besten Bedingungen für unser Eigenheim.

Wichtige Faktoren Bei Der Kreditaufnahme

Die Kreditaufnahme zum Hauskauf erfordert sorgfältige Überlegung. Zentrale Aspekte spielen eine entscheidende Rolle für eine erfolgreiche Finanzierung.

Bonität Prüfen

Die Bonitätsprüfung ist der erste Schritt zur Kreditaufnahme. Sie beeinflusst maßgeblich die Entscheidung der Bank. Wir sollten unsere Schufa-Auskunft regelmäßig einsehen, um Unstimmigkeiten zu klären. Ein guter Score erhöht die Chancen auf bessere Kreditbedingungen. Banken verlangen oft eine Mindestbewertung von 680 Punkten, um einen Kredit zu gewähren. Daher ist es sinnvoll, bestehende Schulden rechtzeitig zu begleichen und pünktliche Zahlungen zu leisten.

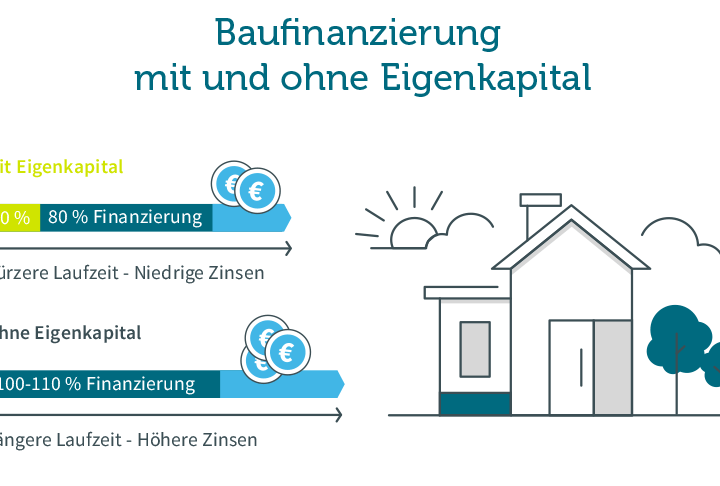

Eigenkapital Berücksichtigen

Eigenkapital spielt eine wesentliche Rolle bei der Kreditvergabe. Je mehr Eigenkapital wir einbringen, desto günstiger fallen die Konditionen aus. Ein Eigenkapitalanteil von 20-30% wird häufig empfohlen, um die monatlichen Raten zu senken. Somit reduziert sich auch das Risiko für die Bank. Darüber hinaus kann zusätzliches Eigenkapital dabei helfen, einen besseren Zinssatz zu erlangen und zusätzliche Kosten abzudecken.

Zinssätze Vergleichen

Zinssätze variieren erheblich zwischen verschiedenen Kreditgebern. Ein Vergleich lohnt sich, da selbst geringfügige Unterschiede große Auswirkungen auf die Gesamtbelastung haben können. Banken bieten häufig unterschiedliche Modelle an, darunter Festzins- und variable Zinskonditionen. Wir sollten Angebote einholen und Zinssätze prüfen—idealerweise für einen Zeitraum von 10 bis 20 Jahren. Eine Entscheidung für ein Darlehen mit einem niedrigen Zinssatz kann langfristig signifikante Einsparungen bringen.

Verschiedene Kreditarten

Es gibt mehrere Kreditarten, die wir bei der Immobilienfinanzierung berücksichtigen sollten. Jede Kreditart hat ihre eigenen Merkmale, Vor- und Nachteile. Wir stellen die gängigsten Optionen vor.

Annuitätenkredit

Der Annuitätenkredit ist eine beliebte Wahl für Immobilienkäufer. Bei diesem Kredittyp zahlen wir monatliche Raten, die sowohl Zins- als auch Tilgungsanteile enthalten. Ein klarer Vorteil besteht in der Planbarkeit: Die Raten bleiben während der gesamten Zinsbindungsfrist konstant. Zudem führt eine gleichbleibende Rate zu einer schnelleren Rückzahlung des Kredits, je nach Höhe der Tilgung.

Die wichtigsten Merkmale sind:

- Laufzeit: In der Regel zwischen 10 und 30 Jahren.

- Zinsbindung: Wird oft für 5, 10 oder 15 Jahre vereinbart.

- Tilgung: Ein üblicher Satz liegt zwischen 1 und 3 %.

Natürlich müssen wir den passenden Kreditgeber wählen, um die besten Konditionen zu erhalten. Ein Vergleich der Angebote hilft, Unterschiede bei den Zinsen und Wegen zur Finanzierung zu erkennen.

Forward-Darlehen

Das Forward-Darlehen eignet sich besonders für Käufer, die in naher Zukunft ein Haus erwerben möchten, aber gegenwärtig noch nicht bereit sind. Es ermöglicht uns, die aktuellen Zinsen für einen späteren Zeitpunkt zu sichern. Das kann vor allem in Zeiten steigender Zinsen vorteilhaft sein.

Hier sind einige Aspekte des Forward-Darlehens:

- Vorlaufzeit: Bis zu 60 Monate vor der tatsächlichen Kreditaufnahme.

- Zinsbindung: Oft bis zu 20 Jahre.

- Kosten: Zinsaufschläge können anfallen.

Insgesamt hilft uns das Forward-Darlehen, Risiken durch steigende Zinsen zu vermeiden, indem wir optimal planen. Ein sorgfältiger Vergleich der aktuellen Marktbedingungen ist wichtig, um eine kluge Entscheidung zu treffen.

Tipps Für Eine Erfolgreiche Antragsstellung

Eine professionelle Antragsstellung erhöht die Chancen auf eine positive Entscheidung. Wir stellen wichtige Aspekte vor, die dabei helfen, den Kreditprozess zu optimieren.

Unterlagen Zusammenstellen

Um einen Kredit erfolgreich zu beantragen, ist die Zusammenstellung der benötigten Unterlagen entscheidend. Folgendes sollte bereitgestellt werden:

- Einkommensnachweise: Gehaltsabrechnungen der letzten drei Monate oder Steuerbescheide.

- Vermögensnachweise: Kontoauszüge, Sparbuch- und Depotauszüge.

- Identitätsnachweis: Personalausweis oder Reisepass zur Legitimation.

- Schufa-Auskunft: Aktuelle Bonitätsinformation zur Einschätzung der Kreditwürdigkeit.

Diese Dokumente schaffen eine transparente Basis, wodurch die Bank die finanzielle Situation besser beurteilen kann.

Beratung In Anspruch Nehmen

Die Inanspruchnahme einer Beratung durch Experten verbessert die Kreditaufnahme. Finanzberater oder Banken bieten wertvolle Unterstützung, wenn wir:

- Fragen klären: Unklarheiten zu den Kreditkonditionen besprechen.

- Vergleiche anstellen: Unterschiedliche Angebote analysieren und die besten Zinsen finden.

- Strategien entwickeln: Angepasste Rückzahlungspläne erstellen, die zur finanziellen Situation passen.

Gerade bei umfangreichen finanziellen Entscheidungen hilft eine fachkundige Meinung, um Fehler zu vermeiden und optimale Bedingungen zu sichern.

Fazit

Die Aufnahme eines Kredits für den Hauskauf ist ein bedeutender Schritt, der gut durchdacht sein sollte. Indem wir unsere finanziellen Verhältnisse genau analysieren und die verschiedenen Kreditarten vergleichen, können wir die besten Bedingungen für unser Eigenheim sichern.

Ein solider Schufa-Score und genügend Eigenkapital sind entscheidend, um die Chancen auf eine positive Kreditvergabe zu erhöhen. Lassen wir uns nicht scheuen, Expertenrat einzuholen, um die besten Angebote zu finden und häufige Fehler zu vermeiden. Mit der richtigen Vorbereitung und Planung steht unserem Traum vom eigenen Zuhause nichts mehr im Weg.