Die Frage, wie viel Kredit bei welchem Einkommen möglich ist, beschäftigt viele von uns. Ob für den Kauf eines Eigenheims, eines Autos oder für andere finanzielle Vorhaben – die richtige Kreditentscheidung kann entscheidend sein. Doch wie findet man heraus, welche Kreditsumme zu unserem Einkommen passt?

Grundlagen Der Kreditvergabe

Die Grundlagen Der Kreditvergabe basieren auf verschiedenen Faktoren, die unsere finanzielle Situation widerspiegeln. Eine zentrale Rolle spielt das Einkommen. Es beeinflusst nicht nur die Höhe des möglichen Kredits, sondern auch die Konditionen, wie Zinssätze und Laufzeiten.

Ein genauer Blick auf die Kreditwürdigkeit zeigt, dass Banken in der Regel mehrere Aspekte berücksichtigen. Dazu gehören:

- Regelmäßige Einkünfte: Einkommen aus elterlichen Unterstützung, Gehalt oder anderen Quellen.

- Schuldenlast: Laufende Kredite oder Verpflichtungen, die uns belasten.

- Bonität: Eine positive Schufa-Auskunft verbessert unsere Kreditchancen erheblich.

Die Kreditbewilligung erfolgt meist nach einer genauen Prüfung dieser Kriterien. Banken nutzen dafür häufig spezielle Berechnungsmodelle. Dabei fließen auch Lebenshaltungskosten in die Entscheidung ein, da sie den verfügbaren Betrag zum Zurückzahlen eines Kredits beeinflussen.

Möchten wir herausfinden, wie viel Kredit wir bei unserem Einkommen erhalten können? Eine Faustregel besagt, dass maximal 40% des Nettoeinkommens für die Kreditraten eingeplant werden sollten. Es lohnt sich, die monatlichen Ausgaben genau zu analysieren und nur notwendige Kosten einzurechnen.

Ein Beispiel: Verdienen wir 3.000 Euro netto im Monat, sollten unsere monatlichen Kreditraten 1.200 Euro nicht überschreiten. So bleibt uns ausreichend Spielraum für andere Ausgaben und Notfälle.

In der Regel solltest du auch Rücklagen bilden. Eine Reserve von mindestens drei Monatsgehältern gilt als sinnvoll, um unvorhergesehene Ausgaben abdecken zu können. Banken schätzen das, denn es signalisiert finanzielle Stabilität.

Zusätzlich ist der Kreditvergleich wichtig. Unterschiedliche Anbieter haben verschiedene Angebote. Neue gesetzliche Vorgaben erfordern mehr Transparenz. Daher ist es sinnvoll, online verschiedene Optionen zu vergleichen und die besten Konditionen auszuwählen.

Schließlich spielt die Laufzeit eine entscheidende Rolle. Kürzere Laufzeiten führen zu höheren monatlichen Raten, verringern jedoch die Zinslast insgesamt. Längere Laufzeiten senken die monatlichen Raten, ziehen aber höhere Zinsen nach sich. So beeinflusst unser Kreditentscheid nicht nur, wie viel Kredit wir bekommen, sondern auch, wie viel wir über die gesamte Laufzeit zahlen.

Einflussfaktoren Auf Die Kreditwürdigkeit

Die Kreditwürdigkeit wird von mehreren Faktoren bestimmt. Wir betrachten dabei insbesondere Einkommen, Beruf und finanzielle Verpflichtungen. Diese Aspekte beeinflussen die Fähigkeit, einen Kredit zurückzuzahlen.

Einkommen Und Beruf

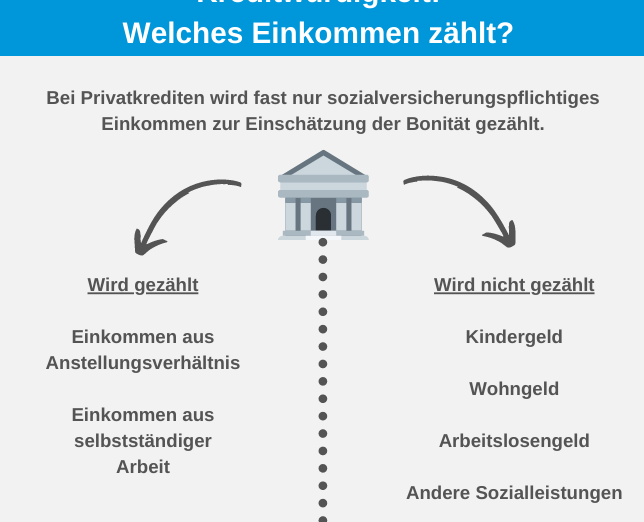

Das Einkommen spielt eine zentrale Rolle bei der Kreditbewertung. Banken sehen regelmäßiges Einkommen als Zeichen für finanzielle Stabilität. Dabei sind verschiedene Einkommensarten relevant, wie zum Beispiel:

- Gehaltszahlungen aus einem Angestelltenverhältnis

- Selbständige Einkünfte

- Renten oder staatliche Unterstützungen

Berufliche Stellung hat ebenfalls Einfluss. Höhere Gehälter stehen oft in Verbindung mit stabilen Jobs. In der Regel prüfen Banken die Branche, in der wir tätig sind, um wirtschaftliche Risiken abzuschätzen. Ein unbefristeter Arbeitsvertrag gibt zusätzliche Sicherheit, während temporäre Beschäftigungsverhältnisse als weniger stabil gelten.

Finanzielle Verpflichtungen

Finanzielle Verpflichtungen wirken sich direkt auf die Kreditwürdigkeit aus. Banken analysieren vorhandene Schulden, um die Rückzahlungsfähigkeit zu beurteilen. Dabei sind folgende Verpflichtungen zu berücksichtigen:

- Monatliche Mieten oder Hypotheken

- Kreditraten von bestehenden Krediten

- Sonstige finanzielle Verpflichtungen, wie Unterhaltszahlungen

Je höher die Belastungen, desto weniger bleibt für neue Kreditraten übrig. Eine Faustregel besagt, dass die Summe aller monatlichen Verpflichtungen 40% des Nettoeinkommens nicht überschreiten sollte. Deshalb ist es wichtig, einen Überblick über die eigene Finanzlage zu haben. So vermeiden wir, finanziell überfordert zu werden, wenn wir einen neuen Kredit aufnehmen möchten.

Kreditarten Und Ihre Bedingungen

Wir beleuchten die verschiedenen Kreditarten und ihre spezifischen Bedingungen. Es ist wichtig, jeden Typ genau zu kennen, da sie unterschiedliche Anforderungen an das Einkommen und die Rückzahlung stellen.

Ratenkredite

Ratenkredite bieten flexible Rückzahlungsmodalitäten. Diese Kredite sind besonders beliebt für Anschaffungen wie Möbel oder eine neue Elektronik. Banken bieten oftmals Laufzeiten zwischen 12 und 84 Monaten an. Die monatlichen Raten richten sich nach der Gesamthöhe des Kredits, dem Zinssatz sowie der Laufzeit.

Einkommen spielt eine entscheidende Rolle bei der Entscheidung, wie viel Kredit wir erhalten können. Banken prüfen das Nettoeinkommen sowie bestehende finanzielle Verpflichtungen. Eine Orientierung gibt die Faustregel, dass maximal 40 % des Nettoeinkommens für die monatliche Rate eingeplant werden sollten. Das ermöglicht ein besseres Finanzmanagement.

Baukredite

Baukredite sind spezielle Finanzierungsformen für den Erwerb oder den Bau von Immobilien. Diese Kredite zeichnen sich durch hohe Beträge und oftmals lange Laufzeiten von bis zu 30 Jahren aus. Der Zinssatz kann fix oder variabel sein, abhängig von der jeweiligen Bank und Marktbedingungen.

Das Einkommen sowie die persönliche finanzielle Situation sind auch hier ausschlaggebend. Banken prüfen zusätzlich die Bonität, also die Kreditwürdigkeit. Sie nehmen auch eine ausführliche Analyse der Einkünfte, bestehender Kredite und der allgemeinen Lebenshaltungskosten vor. Wir sollten immer darauf achten, dass die Summe aller finanziellen Verpflichtungen 40 % des Nettoeinkommens nicht überschreitet, um eine solide finanzielle Basis zu wahren.

Diese unterschiedlichen Kreditarten und deren Bedingungen zeigen, wie wichtig es ist, die passende Finanzentscheidung zu treffen, um unseren finanziellen Spielraum nicht zu überlasten.

Kreditsumme Berechnen

Die Kreditaufnahme hängt stark von der individuellen finanziellen Situation ab. Bei der Berechnung der Kreditsumme sind mehrere Faktoren zu beachten, die die monatlichen Raten und die Gesamtlaufzeit beeinflussen.

Monatliche Rate Und Laufzeit

Die monatliche Rate bestimmt, wie viel Geld jeden Monat für den Kredit zurückgezahlt werden muss. Sie wird durch folgende Faktoren beeinflusst:

- Kreditsumme: Je höher die Kreditsumme, desto höher die monatliche Rate.

- Laufzeit: Eine längere Laufzeit senkt die monatliche Rate, erhöht jedoch die Gesamtkosten des Kredits.

- Zinssatz: Der Zinssatz beeinflusst ebenfalls die monatliche Belastung. Hochzinsige Kredite führen zu höheren Raten.

Um die ideale Rate zu berechnen, empfehlen wir, maximal 40% des Nettoeinkommens zu planen. Dies sorgt für finanzielle Stabilität und schließt die Möglichkeit von Überforderungen aus. Bei einer monatlichen Rate von 500 Euro und einem Nettoeinkommen von 1.250 Euro entspricht dies genau 40%.

Zinsen Und Nebenkosten

Die Zinsen spielen eine entscheidende Rolle in der Gesamtkalkulation eines Kredits. Banken bieten unterschiedliche Zinssätze an, die je nach Bonität und Marktbedingungen variieren. Zudem sollten auch Nebenkosten berücksichtigt werden:

- Bearbeitungsgebühren: Diese fallen oft einmalig an.

- Versicherungen: Kreditschutz- oder Lebensversicherungen können die Gesamtkosten erhöhen.

- Notarkosten: Bei Immobilienkrediten können Notarkosten anfallen.

Ein effektiver Jahreszins (effektiv) gibt Aufschluss über die tatsächlichen Kosten des Kredits, inklusive aller Nebenkosten. Vor der Entscheidung für einen Kredit vergleichen wir daher immer verschiedene Angebote, um die besten Konditionen zu ermitteln.

Die Berücksichtigung dieser Faktoren ermöglicht eine realistische Einschätzung der Kreditsumme, die wir uns leisten können.

Fazit

Die Entscheidung über die Höhe eines Kredits ist eng mit unserem Einkommen verknüpft. Indem wir unsere finanzielle Situation realistisch einschätzen und die Faustregel von maximal 40% des Nettoeinkommens beachten, können wir Überforderungen vermeiden. Es ist entscheidend, verschiedene Kreditangebote zu vergleichen und die spezifischen Bedingungen der unterschiedlichen Kreditarten zu verstehen.

Mit einem klaren Überblick über unsere Einnahmen und Ausgaben treffen wir informierte Entscheidungen, die uns langfristig finanzielle Stabilität bieten. Letztlich geht es darum, die richtige Balance zwischen unseren Wünschen und der finanziellen Realität zu finden.