Der Traum vom eigenen Zuhause zieht viele von uns in seinen Bann. Doch was, wenn das nötige Eigenkapital fehlt? Wieviel Kredit bekomme ich für den Hauskauf ohne Eigenkapital? Diese Frage beschäftigt nicht nur angehende Immobilienbesitzer, sondern auch diejenigen, die sich eine finanzielle Zukunft aufbauen möchten.

In diesem Artikel beleuchten wir die Möglichkeiten und Herausforderungen, die sich beim Hauskauf ohne Eigenkapital ergeben. Wir zeigen, welche Kreditgeber bereit sind, ohne Eigenkapital zu finanzieren und welche Voraussetzungen dafür nötig sind. Zudem geben wir wertvolle Tipps, wie wir unsere Chancen auf eine erfolgreiche Finanzierung erhöhen können.

Bereit, den ersten Schritt in Richtung Eigenheim zu wagen? Dann lasst uns gemeinsam herausfinden, welche Optionen uns zur Verfügung stehen und wie wir unseren Traum verwirklichen können.

Wieviel Kredit Bekomme Ich Für Hauskauf Ohne Eigenkapital?

Der Kreditbetrag für den Hauskauf ohne Eigenkapital hängt von verschiedenen Faktoren ab, die wir im Folgenden erläutern. Zunächst spielt die Bonität eine wesentliche Rolle. Banken beurteilen unsere Kreditwürdigkeit anhand von Schufa-Auskunft und Einkommen. Eine gute Bonität erhöht die Möglichkeit, einen höheren Kredit zu erhalten.

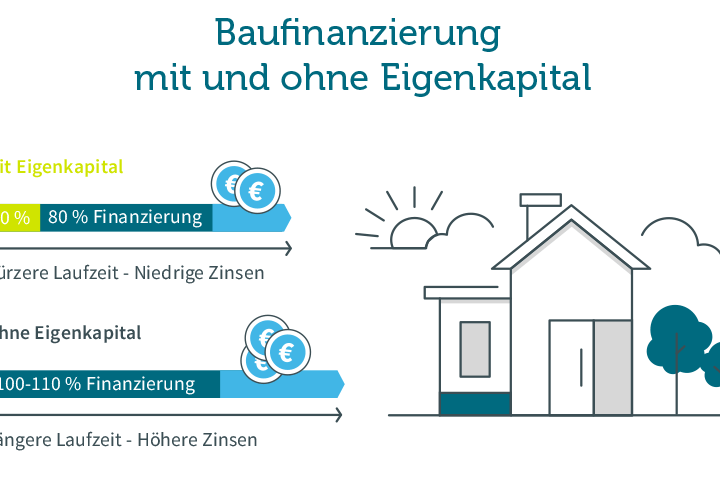

Die Kreditsumme variiert auch je nach Region und Immobilienwert. In ländlichen Gebieten ist der Kreditbetrag oft niedriger als in städtischen Regionen. Beispielsweise können wir in einem teuren Stadtteil bis zu 100% des Kaufpreises als Kredit erhalten.

Zusätzlich bieten einige Banken spezielle Programme an. Diese können die Finanzierung ohne Eigenkapital unterstützen. Einige Beispiele sind:

Die Laufzeit des Kredits spielt ebenfalls eine entscheidende Rolle. Je länger die Laufzeit, desto niedriger die monatlichen Raten, aber auch höher die insgesamt zu zahlenden Zinsen. Dies beeinflusst, wie viel Kredit wir tatsächlich in Anspruch nehmen können.

Die Zinssätze variieren stark. Ein fester Zinssatz kann uns Sicherheit geben, da die monatlichen Raten konstant bleiben. Variable Zinssätze können anfänglich niedriger sein, stellen jedoch ein höheres Risiko dar.

Wichtig ist auch das Einkommen, das wir nachweisen können. Ein stabiles, dauerhaftes Einkommen ermöglicht höhere Kreditsummen. Banken möchten sicherstellen, dass wir die Raten langfristig bedienen können. Ein Verdienst von mindestens 3.000 Euro netto monatlich kann den Kreditrahmen erheblich erhöhen.

Auch Eigenleistungen können unsere Finanzierungschancen verbessern. Zum Beispiel kann ein Selbstbau oder Renovierungsarbeiten den Gesamtwert unseres zukünftigen Eigenheims steigern und damit den benötigten Kredit senken.

Insgesamt hängt die Höhe des Kredits für unseren Hauskauf ohne Eigenkapital von Faktoren wie Bonität, Immobilienwert, Kreditzinssatz, Laufzeit und echtem Einkommen ab. Es ist sinnvoll, sich bei verschiedenen Banken zu informieren und verschiedene Angebote zu vergleichen.

Voraussetzungen Für Den Hauskauf Ohne Eigenkapital

Der Hauskauf ohne Eigenkapital erfordert spezielle Voraussetzungen. Wir konzentrieren uns hier auf die wesentlichen Aspekte, die Käufer beachten sollten.

Bonitätsprüfung

Die Bonitätsprüfung spielt eine entscheidende Rolle. Banken prüfen unsere Kreditwürdigkeit anhand verschiedener Kriterien. Dazu zählen:

- Schufa-Auskunft: Eine positive Schufa-Auskunft erhöht die Chancen auf eine Finanzierung.

- Einkommensverhältnisse: Ein gesichertes Einkommen zeigt, dass wir in der Lage sind, regelmäßige Raten zu zahlen.

- Zusatzverpflichtungen: Bestehende Kredite oder Verpflichtungen können unsere Bonität negativ beeinflussen.

Haben wir eine gute Bonität, stehen die Chancen besser, einen Kredit ohne Eigenkapital zu erhalten. Es lohnt sich, die eigene Bonität vorab zu prüfen.

Einkommensnachweise

Einkommensnachweise sind ebenfalls wichtig. Banken verlangen verschiedene Dokumente, um unsere finanzielle Situation zu bewerten. Wichtige Nachweise umfassen:

- Lohn- oder Gehaltsabrechnungen: Wir benötigen in der Regel die letzten drei Abrechnungen.

- Steuerbescheide: Der letzte Steuerbescheid zeigt unser jährliches Einkommen.

- Beschäftigungsnachweise: Ein Arbeitsvertrag kann helfen, die Einkommenssituation zu untermauern.

Liegen alle erforderlichen Nachweise vor, überzeugt das die Banken von unserer Zahlungsfähigkeit. Es hilft, die Unterlagen gut vorzubereiten und lückenlos zu präsentieren.

Finanzierungsarten Ohne Eigenkapital

Wir betrachten verschiedene Möglichkeiten zur Finanzierung eines Hauskaufs ohne Eigenkapital. Diese Optionen bieten Chancen für angehende Immobilienbesitzer. Hier sind die wichtigsten Finanzierungsarten, die verfügbar sind.

Vollfinanzierung

Bei der Vollfinanzierung deckt der Kredit den gesamten Kaufpreis der Immobilie. Banken betrachten mehrere Kriterien, um eine Vollfinanzierung zu genehmigen. Eine solide Bonität spielt eine entscheidende Rolle. In urbanen Gebieten können wir oft bis zu 100% des Kaufpreises finanzieren. Die Bank bewertet die Immobilie und prüft den Kaufvertrag. Ein positiver Eindruck kann die Genehmigung für eine Vollfinanzierung erheblich erhöhen. Hier sind einige Voraussetzungen:

- Bonitätsprüfung: eine gute Schufa-Auskunft ist entscheidend.

- Einkommensnachweise: regelmäßiges Einkommen, Lohn- oder Gehaltsabrechnungen sind erforderlich.

- Stabilität des Jobs: ein unbefristeter Arbeitsvertrag steigert die Chancen.

Zusätzlich können Eigenleistungen in Form von Renovierungsarbeiten oder Handwerksdiensten die Finanzierungschancen verbessern.

KfW-Darlehen

Das KfW-Darlehen (Kreditanstalt für Wiederaufbau) bietet attraktive Konditionen. Es richtet sich besonders an Käufer, die keinen Eigenkapitalanteil leisten möchten. Wir finden verschiedene Programme, die speziell für den Hauskauf ohne Eigenkapital konzipiert sind. Diese Darlehen haben in der Regel günstigere Zinssätze und längere Laufzeiten. Wichtige Punkte für dieses Darlehen sind:

- Zweckbindung: Die Mittel dürfen nur für den Erwerb oder die Sanierung von Immobilien verwendet werden.

- Antragstellung: Der Antrag erfolgt über die Bank und ist oft unkompliziert.

- Förderprogramme: Förderungen, wie z.B. der Zuschuss für energiesparendes Bauen, können addiert werden.

Eine Beratung bei der Bank hilft, die besten Optionen zu identifizieren. KfW-Darlehen erweitern die Möglichkeiten zur Immobilienfinanzierung ohne Eigenkapital.

Risiken Bei Der Finanzierung Ohne Eigenkapital

Finanzierungen ohne Eigenkapital bieten Chancen, aber auch Risiken. Es ist wichtig, diese Risiken genau zu verstehen, um finanzielle Fehlentscheidungen zu vermeiden.

Hohe Zinskosten

Hohe Zinsen sind ein häufiges Risiko bei Krediten ohne Eigenkapital. Banken verlangen in der Regel höhere Zinssätze für solche Finanzierungen, da sie das Risiko eines Zahlungsausfalls erhöhen. Dadurch können die Gesamtkosten des Hauskaufs deutlich steigen. Wenn der Zinssatz beispielsweise um 1 % höher ist, können die monatlichen Raten erheblich ansteigen. Zudem summieren sich diese höheren Zinsen über die gesamte Laufzeit des Kredits, was oft zu einer finanziellen Belastung von mehreren tausend Euro führen kann. Käufer müssen die Auswirkungen dieser zusätzlichen Kosten sorgfältig kalkulieren.

Schuldenfalle

Die Gefahr, in eine Schuldenfalle zu geraten, ist ebenfalls präsent. Kreditnehmer, die ihre Rückzahlungen nicht leisten können, laufen Gefahr, ihre Immobilie zu verlieren. Wenn unvorhergesehene Ereignisse eintreten, wie etwa der Verlust des Arbeitsplatzes oder Krankheit, können finanzielle Schwierigkeiten schnell zunehmen. Ein hoher Kreditbetrag ohne Eigenkapital schafft keinen Puffer für unerwartete Ausgaben. Zudem könnte es im schlimmsten Fall zu einem Insolvenzantrag kommen, was langfristige finanzielle und persönliche Konsequenzen nach sich zieht. Daher empfehlen wir, vor Abschluss eines Kredits die finanziellen Risiken gründlich zu bewerten.

Alternativen Zum Hauskauf Ohne Eigenkapital

Es gibt mehrere Alternativen für den Hauskauf, die keine Eigenkapitalzahlung erfordern. Diese Optionen ermöglichen uns den Einstieg in die Immobilienwelt, selbst wenn wir keine eigenen Ersparnisse haben.

Mietkauf

Mietkauf bietet eine flexible Lösung für Käufer, die nicht sofort das ganze Haus erwerben wollen. Bei dieser Methode mieten wir eine Immobilie zunächst für einen festgelegten Zeitraum, während wir Teilzahlungen leisten. Am Ende der Mietdauer haben wir die Option, die Immobilie zu kaufen, wobei ein Teil der gezahlten Miete oft auf den Kaufpreis angerechnet wird.

Vorteile des Mietkaufs:

Allerdings ist es wichtig, beim Mietkauf die genauen Bedingungen im Vertrag zu berücksichtigen, um unliebsame Überraschungen zu vermeiden.

Gemeinschaftliches Eigentum

Gemeinschaftliches Eigentum bietet eine weitere Möglichkeit, ohne Eigenkapital zu einem Haus zu kommen. Hier schließen sich mehrere Käufer zusammen, um eine Immobilie gemeinsam zu erwerben. Dieses Modell fördert nicht nur die Teilung der finanziellen Lasten, sondern auch den gegenseitigen Austausch von Verantwortung und Ressourcen. Hier sind einige Vorteile:

Dennoch sollten wir die rechtlichen Aspekte und die Vereinbarungen zur Nutzung und Verwaltung der Gemeinschaft sorgfältig prüfen, um Missverständnisse zu vermeiden.

Fazit

Der Kauf eines Hauses ohne Eigenkapital ist möglich und bietet viele Chancen für angehende Immobilienbesitzer. Wir sollten uns bewusst sein, dass die Kreditvergabe von verschiedenen Faktoren abhängt. Eine gute Bonität und stabile Einkommensverhältnisse sind entscheidend für eine erfolgreiche Finanzierung.

Es ist wichtig, alle Optionen sorgfältig zu prüfen und die verschiedenen Angebote zu vergleichen. Die Risiken sind nicht zu unterschätzen, daher ist eine gründliche Planung unerlässlich.

Durch Eigenleistungen oder spezielle Förderprogramme können wir unsere Chancen auf eine Finanzierung erhöhen. Letztlich liegt es an uns, den ersten Schritt in Richtung Eigenheim zu wagen und die besten Möglichkeiten für unsere finanzielle Zukunft zu nutzen.