Der Traum vom eigenen Zuhause ist für viele von uns ein wichtiger Lebensabschnitt. Doch bevor wir die Schlüssel zu unserer Traumimmobilie in der Hand halten, stellt sich die entscheidende Frage: Wie viel Kredit bekomme ich für den Hauskauf? Diese Frage ist nicht nur zentral für die Finanzierung, sondern auch für die Planung unserer finanziellen Zukunft.

In diesem Artikel werden wir die verschiedenen Faktoren beleuchten, die Einfluss auf die Kreditvergabe haben. Wir erklären, welche Unterlagen benötigt werden und wie Banken unsere Bonität einschätzen. Außerdem geben wir Tipps, wie wir die besten Konditionen für unseren Kredit finden können. Wenn wir wissen, was uns erwartet, können wir unseren Traum vom Eigenheim gezielt angehen. Seid ihr bereit, den ersten Schritt in Richtung eurer eigenen vier Wände zu machen?

Voraussetzungen Für Einen Immobilienkredit

Um einen Immobilienkredit zu erhalten, prüfen Banken mehrere Voraussetzungen. Wir betrachten die wichtigsten Faktoren, die dabei eine Rolle spielen.

Einkommensnachweis

Ein stabiler Einkommensnachweis ist entscheidend. Dabei verlangen Banken in der Regel Gehaltsabrechnungen der letzten drei Monate. Auch Arbeitsverträge oder Steuerbescheide können erforderlich sein. Selbstständige müssen häufig zusätzliche Unterlagen, wie Bilanzen, beibringen. Diese Nachweise helfen, unsere finanzielle Situation zu bewerten.

Bonitätsprüfung

Die Bonitätsprüfung ist ein weiterer wichtiger Schritt. Banken nutzen verschiedene Score-Systeme, um unsere Kreditwürdigkeit zu ermitteln. Faktoren wie bestehende Kredite, Zahlungsmoral und Einkommensart fließen dabei ein. Ein hoher Score verbessert unsere Chancen auf bessere Konditionen. Zudem sollten wir negative Einträge in der Schufa vermeiden, da diese den Kreditrahmen stark beeinflussen können.

Kreditarten Im Überblick

Wir geben einen Überblick über die gängigsten Kreditarten für den Hauskauf, um die besten Optionen zu identifizieren.

Annuitätenkredit

Ein Annuitätenkredit ist eine weit verbreitete Form der Immobilienfinanzierung. Die Rückzahlung erfolgt in konstanten Raten, die aus Zins- und Tilgungsanteilen bestehen. Diese Art von Kredit ermöglicht eine planbare Finanzierungsstruktur. Die monatliche Rate bleibt über die gesamte Laufzeit hinweg gleich. Das bedeutet, dass die Zinszahlungen im Laufe der Zeit sinken, während die Tilgung steigt. Dies führt dazu, dass der Kredit schneller abgetragen wird. Es ist empfehlenswert, verschiedene Anbieter zu vergleichen, da die Konditionen variieren können.

Festzinsdarlehen

Ein Festzinsdarlehen bietet während der Laufzeit einen stabilen Zinssatz. Diese Sicherheit schützt vor Zinsschwankungen und gibt einen klaren Überblick über die monatlichen Belastungen. Oft liegt die Laufzeit zwischen fünf und 30 Jahren. Während dieser Zeit bleibt der Zinssatz konstant, was die Planung erleichtert. Wir sollten jedoch beachten, dass eine vorzeitige Rückzahlung häufig mit Gebühren verbunden ist. Daher ist es wichtig, die eigene Finanzplanung langfristig zu gestalten, um unangenehme Überraschungen zu vermeiden.

Einflussfaktoren Auf Die Kredithöhe

Die Kredithöhe für den Hauskauf hängt von verschiedenen Schlüsselfaktoren ab. Wir betrachten die wichtigsten Einflussfaktoren, um den Kreditrahmen optimal einzuschätzen.

Eigenkapital

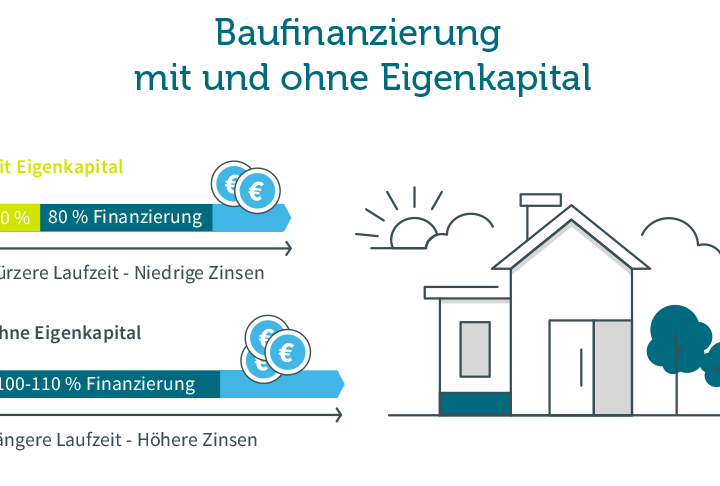

Eigenkapital spielt eine zentrale Rolle bei der Bestimmung der Kredithöhe. Banken erwarten in der Regel einen Eigenkapitalanteil von mindestens 20 bis 30 Prozent des Kaufpreises. Höheres Eigenkapital verbessert die Bonität und senkt die Zinsen. Da Eigenkapital Sicherheit für die Bank bietet, erleichtert es auch den Zugang zu besseren Kreditkonditionen. Ein Beispiel: Bei einem Hauskauf von 300.000 Euro könnte ein Eigenkapital von 60.000 bis 90.000 Euro erforderlich sein. Des Weiteren berücksichtigt die Bank auch Vermögenswerte wie Ersparnisse, Kapitalanlagen oder Immobilienbesitz.

Laufzeit Des Kredits

Die Laufzeit des Kredits beeinflusst sowohl die Höhe der monatlichen Raten als auch die gesamte Zinsbelastung. Übliche Laufzeiten liegen zwischen 10 und 30 Jahren. Kürzere Laufzeiten führen zu höheren monatlichen Raten, verringern jedoch die Zinskosten. Längere Laufzeiten senken die monatliche Belastung, erhöhen aber die Gesamtkosten durch Zinsen. Ein Beispiel zur Verdeutlichung: Bei einem Kredit von 200.000 Euro mit 2 Prozent Zinsen beträgt die monatliche Rate für 10 Jahre etwa 1.760 Euro, während sie bei 30 Jahren auf etwa 740 Euro sinkt. Die Wahl der Laufzeit sollte daher gut überlegt sein, um sowohl die finanzielle Belastung als auch die steuerlichen Vorteile optimal zu nutzen.

Der Weg Zur Kreditvergabe

Der Weg zur Kreditvergabe erfolgt in mehreren klaren Schritten. Banken überprüfen zahlreiche Informationen, um die Kreditwürdigkeit zu beurteilen und den passenden Kreditrahmen festzulegen.

Vorgang Bei Der Bank

Der Prozess startet mit einem ersten Beratungsgespräch in der Bank. Wir reichen unsere persönlichen Daten ein und erläutern unsere finanziellen Ziele. Wichtig sind auch Informationen zu bestehenden Verbindlichkeiten, da diese die Kreditvergabe beeinflussen. Danach erstellt die Bank eine erste Analyse der Bonität, die in der Regel auf den folgenden Faktoren basiert:

- Einkommenshöhe: Höhere Einkommen erhöhen die Chancen auf eine bessere Kreditvergabe.

- Schuldenquote: Eine niedrige Schuldenquote verbessert die Kreditwürdigkeit.

- Zahlungshistorie: Pünktliche Zahlungen in der Vergangenheit stärken das Vertrauen der Bank.

Die Bank führt danach eine Schufa-Abfrage durch, um etwaige negative Einträge zu überprüfen. Auf Grundlage dieser Informationen entscheidet die Bank über die Kreditsumme und die Konditionen.

Notwendige Unterlagen

Für die Kreditvergabe sammeln wir eine Reihe notwendiger Unterlagen, um den Prozess zu beschleunigen. Hier sind die wichtigsten Dokumente, die Banken normalerweise verlangen:

- Gehaltsabrechnungen: Für Angestellte sind die letzten drei Gehaltsabrechnungen erforderlich.

- Arbeitsvertrag: Ein aktueller Arbeitsvertrag belegt die berufliche Stabilität.

- Steuerbescheide: Bei Selbständigen sind die letzten zwei Steuerbescheide wichtig.

- Eigenkapitalnachweis: Kontoauszüge oder Nachweise über Ersparnisse belegen verfügbares Eigenkapital.

- Sonstige Einkünfte: Bei zusätzlichen Einkünften sind entsprechende Nachweise notwendig.

Da jede Bank unterschiedliche Anforderungen hat, ist es ratsam, sich im Voraus zu informieren. Das vollständige Einreichen der Unterlagen erhöht die Chancen auf einen schnellen und erfolgreichen Kreditantrag.

Fazit

Der Weg zum eigenen Zuhause ist aufregend und herausfordernd zugleich. Wir sollten uns bewusst sein, dass die Höhe des Kredits für den Hauskauf von verschiedenen Faktoren abhängt. Eigenkapital Bonität und die Auswahl der richtigen Kreditart spielen eine entscheidende Rolle.

Ein gut geplanter Finanzierungsprozess hilft uns, die besten Konditionen zu finden und unangenehme Überraschungen zu vermeiden. Indem wir unsere Unterlagen vollständig und ordentlich einreichen, können wir die Chancen auf eine erfolgreiche Kreditvergabe erheblich steigern.

Lasst uns diesen Traum mit Bedacht und Wissen angehen um die bestmögliche Entscheidung für unsere Zukunft zu treffen.