Die Frage „wieviel Kredit bekomme ich bei meinem Gehalt?“ beschäftigt viele von uns, die über eine Finanzierung nachdenken. Ob für ein neues Auto, eine Wohnung oder ein persönliches Projekt – der Kredit spielt oft eine entscheidende Rolle. Doch wie wird eigentlich ermittelt, wie viel wir uns leisten können?

In diesem Artikel werfen wir einen Blick auf die Faktoren, die die Kreditvergabe beeinflussen. Wir erklären, welche Rolle unser Einkommen dabei spielt und wie Banken unsere Bonität einschätzen. Außerdem geben wir Tipps, wie wir unsere Chancen auf einen erfolgreichen Kreditantrag erhöhen können.

Wieviel Kredit Bekomme Ich Bei Meinem Gehalt?

Um die Frage zu beantworten, wie viel Kredit wir bei unserem Gehalt erhalten, müssen mehrere Faktoren berücksichtigt werden. Zunächst spielt das monatliche Einkommen eine zentrale Rolle. Banken haben spezifische Richtlinien, um zu bestimmen, wie viel Kredit sie bereit sind zu vergeben, wobei unser Nettogehalt als Basis dient.

Stark beeinflusst wird die Kreditsumme auch von der persönlichen Bonität. Unsere Kreditwürdigkeit ergibt sich aus der Schufa-Auskunft, die Daten über frühere Kredite und Zahlungsverhalten enthält. Eine gute Bonität kann zu höheren Kreditbeträgen führen. Ebenso berücksichtigen Banken laufende Verbindlichkeiten, wie Miet- oder Darlehenszahlungen, und den bestehenden Lebensstil.

Eine Faustregel besagt, dass die maximale Kreditrate etwa 30-40% unseres monatlichen Einkommens nicht überschreiten sollte. So kann ein Einkommen von 3.000 Euro pro Monat theoretisch eine Kreditrate von 900 bis 1.200 Euro ermöglichen. Zusätzlich helfen Finanzierungsrechner, eine grobe Schätzung zu erhalten.

Die Laufzeit des Kredits und der effektive Jahreszins sind auch entscheidende Aspekte. Kürzere Laufzeiten führen zu höheren monatlichen Raten, während längere Laufzeiten die Zahlung auf kleinere Beträge strecken. Auch der Zinssatz hat Einfluss auf die Gesamtkosten des Kredits.

Zusätzlich beeinflussen Faktoren wie Arbeitsplatzstabilität und Branchenzugehörigkeit die Entscheidung der Banken. Ein unbefristeter Vertrag in einer soliden Branche kann die Chancen auf eine höhere Kreditsumme erhöhen. Wir sollten auch Angebote von verschiedenen Banken vergleichen, um die besten Konditionen zu finden.

Durch eine klare Vorstellung von unseren Finanzen und eine Transparenz bezüglich unserer Einnahmen und Ausgaben optimieren wir unsere Chancen auf einen gewünschten Kredit.

Faktoren, Die Die Kreditvergabe Beeinflussen

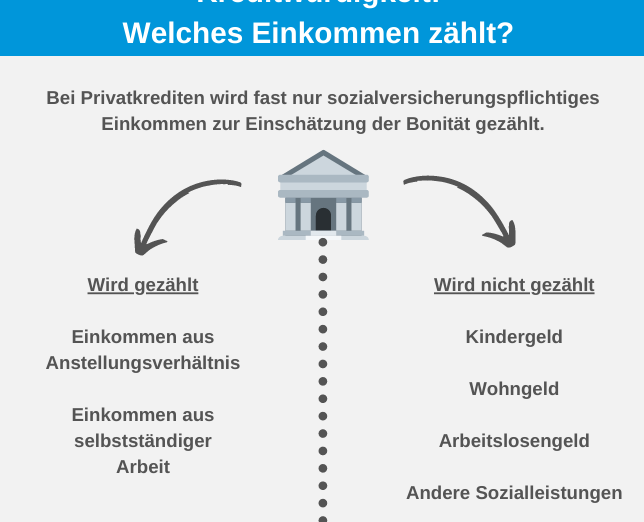

Bei der Kreditvergabe spielen verschiedene Faktoren eine entscheidende Rolle. Insbesondere Einkommen und Beschäftigungsstatus sind wichtige Elemente, die Banken bei der Entscheidung über die Kreditwürdigkeit berücksichtigen.

Einkommen

Das monatliche Einkommen ist ein zentraler Aspekt, der die Höhe des Kredits beeinflusst. Je höher das Einkommen, desto mehr Kredit erhalten wir. Banken ermitteln die Kredithöhe in der Regel basierend auf einem Vielfachen des monatlichen Einkommens. Oftmals gilt eine Regel, dass die Kreditrate 30-40% des Nettogehalts nicht übersteigen sollte. Das bedeutet konkret, dass wir bei einem Nettogehalt von 2.000 Euro eine maximale Rate von 600 bis 800 Euro anstreben sollten. Für die Kreditberechnung ziehen Banken zusätzlich auch andere Einkommensquellen in Betracht, wie zum Beispiel Nebentätigkeiten oder Miet- und Pachteinnahmen.

Beschäftigungsstatus

Der Beschäftigungsstatus wird ebenfalls genau unter die Lupe genommen. Eine unbefristete Anstellung bieten in der Regel bessere Konditionen. Banken bevorzugen Kunden mit stabilen Arbeitsverhältnissen, da diese ein geringeres Risiko darstellen. Arbeitnehmer in Krisenresistenten Branchen, wie zum Beispiel der Gesundheit oder IT, haben oft bessere Chancen auf eine hohe Kreditsumme. Selbstständige müssen hingegen umfangreiche Nachweise über ihre Einnahmen vorlegen, um ihre Kreditwürdigkeit darzustellen. Selbst bei erfolgreichem Geschäftsjahr kann die Unsicherheit von Einkommensschwankungen ein Kriterium für eine niedrigere Kreditvergabe sein.

Arten Von Krediten

Es gibt verschiedene Arten von Krediten, die wir in Betracht ziehen können, je nach unseren Bedürfnissen. Dabei unterscheiden wir hauptsächlich zwischen Ratenkrediten und Immobilienkrediten.

Ratenkredite

Ratenkredite sind eine gängige Kreditart für persönliche Anschaffungen. Ratenkredite zeichnen sich durch feste monatliche Raten aus, die über einen bestimmten Zeitraum zurückgezahlt werden. Typische Verwendungszwecke sind der Kauf eines Autos oder die Finanzierung von größeren Anschaffungen.

- Die Kreditsumme variiert meist zwischen 1.000 und 50.000 Euro.

- Die Laufzeiten liegen häufig zwischen 12 und 84 Monaten, abhängig von der Höhe des Darlehens.

- Der Zinssatz ist in der Regel fest, was die Planbarkeit der Zahlungen erleichtert.

Ratenkredite haben den Vorteil, dass die Rückzahlung in überschaubaren Beträgen erfolgt. Viele Banken bieten zudem Sondertilgungen an, wodurch wir die Möglichkeit haben, den Kredit schneller abzuzahlen.

Immobilienkredite

Immobilienkredite, auch Baufinanzierungen genannt, sind spezielle Kredite für den Erwerb von Grundstücken oder Immobilien. Immobilienkredite werden in höheren Beträgen gewährt, oft im sechs- bis siebenstelligen Bereich. Die Laufzeit beträgt normalerweise zwischen 10 und 30 Jahren.

- Eine häufige Variante sind Festzinsdarlehen. Diese bieten über mehrere Jahre Planungssicherheit bezüglich der Zinsen.

- Variabel verzinste Kredite können niedrige Anfangszinsen haben, bergen aber ein gewisses Risiko, da die Zinsen schwanken können.

- Durch die Möglichkeit der Ansparphase bei bestimmten Krediten können wir Eigenkapital ansparen, bevor wir das Darlehen in Anspruch nehmen.

Immobilienkredite gelten als eine der wesentlichsten Finanzierungen für den Erwerb von Eigentum. Die Höhe des Kredits hängt stark von unserem Einkommen, Eigenkapital und der zusätzlichen monatlichen Belastung ab.

Kreditberechnung

Die Berechnung des Kredits basiert auf mehreren Faktoren, die wir erläutern werden. Neben dem Gehalt spielen auch Bonität, Laufzeit und Zinsrate eine entscheidende Rolle.

Kreditlimit Berechnen

Um das Kreditlimit zu berechnen, berücksichtigen wir die folgenden Punkte:

- Monatliches Einkommen: Je höher unser Einkommen, desto höher das mögliche Kreditlimit. Banken verwenden oft eine Faustregel, die besagt, dass die Kreditrate 30-40% des Nettogehalts nicht überschreiten sollte.

- Laufende Verbindlichkeiten: Diese beinhalten bereits bestehende Kredite oder andere Verpflichtungen. Sie reduzieren unser verfügbares Einkommen für neue Kredite.

- Bonitätsindex: Ein guter Schufa-Score führt zu besseren Kreditkonditionen. Banken gewähren oft höhere Beträge an Personen mit einer positiven Bonität.

- Anstellungsart: Unbefristete Verträge bieten bessere Möglichkeiten als befristete oder Selbstständigkeit.

Durch die Berücksichtigung dieser Faktoren können wir eine realistische Vorstellung darüber gewinnen, wie viel Kredit uns zusteht.

Zinsrate Berücksichtigen

Zinsen beeinflussen den Gesamtbetrag, den wir zurückzahlen. Hier einige wichtige Aspekte:

- Art des Kredits: Ratenkredite haben oft feste Zinssätze, während Immobilienkredite variable Zinsen aufweisen können. Unterschiedliche Kredite haben unterschiedliche Zinssätze.

- Laufzeit des Kredits: Längere Laufzeiten können niedrige monatliche Raten bedeuten, führen jedoch oft zu höheren Gesamtzinsen.

- Marktentwicklung: Die wirtschaftliche Lage kann die Zinssätze beeinflussen. Niedrigere Zinsen verringern die Kosten für den Kredit insgesamt.

- Individuelle Verhandlung: Bei vielen Banken können wir die Zinsraten verhandeln, was sich auf die Gesamtkosten auswirken kann.

Die Zinsrate ist ein wesentlicher Aspekt, der die Rückzahlungsmodalitäten und die monatlichen Belastungen stark beeinflusst.

Tipps Zur Verbesserung Der Kreditwürdigkeit

Um die Kreditwürdigkeit zu verbessern, gibt es mehrere effektive Strategien, die wir umsetzen können. Eine starke Kreditwürdigkeit führt oft zu besseren Kreditkonditionen und höheren Kreditbeträgen.

Zusätzliche Einkommensquellen

Zusätzliche Einkommensquellen erhöhen unsere finanzielle Stabilität und damit auch die Kreditwürdigkeit. Wir können folgende Möglichkeiten in Betracht ziehen:

- Vermietung von Immobilien oder Zimmern

- Freiberufliche Tätigkeiten in unseren Fachgebieten

- Teilzeitjobs in einfachen Branchen

- Verkäufe von Produkten auf Online-Plattformen

- Investitionen in Aktien oder Fonds

Mit zusätzlichen Einkünften zeigen wir Banken, dass wir in der Lage sind, unsere Verpflichtungen zu erfüllen, wodurch sich die Chancen auf einen Kredit erhöhen.

Schuldenmanagement

Ein strukturiertes Schuldenmanagement ist entscheidend, um die eigene Kreditwürdigkeit zu verbessern. Indem wir darauf achten, unsere bestehenden Schulden zu verwalten und abzubauen, senken wir das Risiko für Kreditgeber. Dazu zählen folgende Schritte:

- Regelmäßige Überprüfung der monatlichen Ausgaben

- Konsolidierung von Krediten, um Zinsen zu sparen

- Frühzeitige Rückzahlung von Schulden, um die Bonität zu steigern

- Vermeidung von Neuverschuldung während der Rückzahlungsphase

- Einhaltung der Zahlungsfristen und -bedingungen

Wir geben Banken so den Eindruck, dass wir verantwortungsbewusste Kreditnehmer sind, was unsere Chancen auf zukünftige Kredite verbessert.

Fazit

Die Höhe des Kredits, den wir basierend auf unserem Gehalt erhalten können, hängt von mehreren Faktoren ab. Unser Einkommen und die persönliche Bonität spielen dabei eine zentrale Rolle. Eine gute Bonität eröffnet uns oft bessere Kreditkonditionen und höhere Beträge.

Es ist wichtig, unsere laufenden Verbindlichkeiten im Blick zu behalten und sicherzustellen, dass die monatlichen Raten im Rahmen von 30-40% unseres Einkommens liegen. Durch den Vergleich von Angeboten verschiedener Banken können wir die besten Konditionen finden.

Mit einem klaren Überblick über unsere Finanzen und gezielten Maßnahmen zur Verbesserung unserer Kreditwürdigkeit optimieren wir unsere Chancen auf einen gewünschten Kredit.