Ein Kredit über 20.000 Euro kann viele Möglichkeiten eröffnen, sei es für den Kauf eines Autos, eine Renovierung oder eine dringende Anschaffung. Doch wie viel Zinsen zahlt man bei 20.000 Euro Kredit? Diese Frage ist für viele von uns entscheidend, denn die Zinsen beeinflussen die Gesamtkosten des Kredits erheblich.

In diesem Artikel werfen wir einen Blick auf die Faktoren, die die Zinssätze bestimmen, und vergleichen verschiedene Kreditangebote. Wir helfen euch, die besten Optionen zu finden und zu verstehen, was es bedeutet, einen Kredit aufzunehmen. Bereitet euch darauf vor, wertvolle Informationen zu erhalten, die euch helfen, informierte Entscheidungen zu treffen. Seid ihr bereit, mehr über die Zinsen zu erfahren, die bei einem Kredit von 20.000 Euro anfallen?

Allgemeine Informationen Zum Kredit

Ein Kredit über 20.000 Euro ist eine bedeutende finanzielle Entscheidung. Die Wahl des richtigen Kredits hängt stark von den individuellen Bedürfnissen und der finanziellen Situation ab. Dabei spielen verschiedene Faktoren eine Rolle, die sich direkt auf die Zinshöhe auswirken.

Die Laufzeit des Kredits ist entscheidend. Kürzere Laufzeiten führen oft zu höheren monatlichen Raten, jedoch sinkt der Gesamtzins, da der Kredit schneller zurückgezahlt wird. Längere Laufzeiten bieten niedrigere Raten, dafür jedoch einen höheren Gesamtzins.

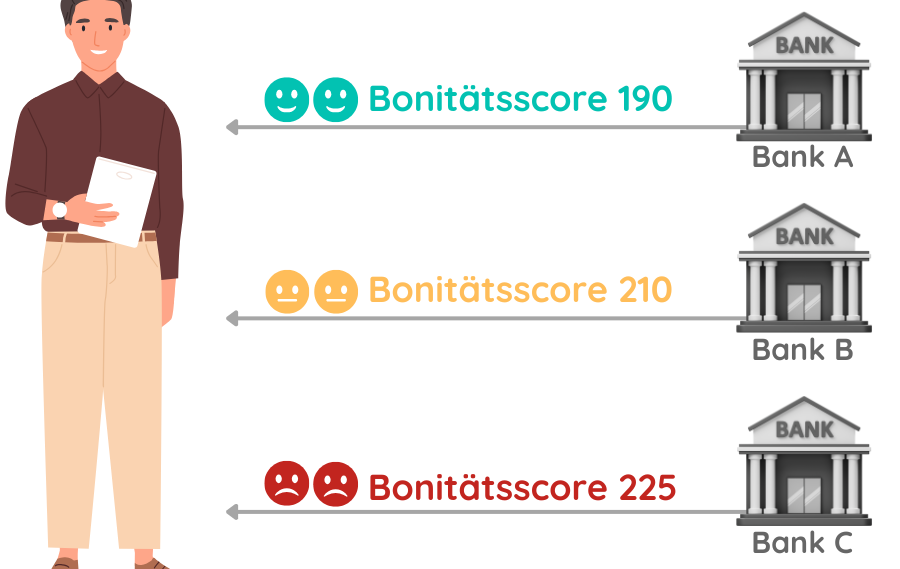

Ein weiterer Einflussfaktor sind die Kreditwürdigkeit und das Einkommen des Antragstellers. Höhere Bonität führt in der Regel zu günstigeren Zinssätzen. Banken berücksichtigen auch die Art des Kredits, sei es ein Ratenkredit oder ein zweckgebundener Kredit.

Um die besten Angebote zu finden, sollten wir verschiedene Banken und Kreditgeber vergleichen. Dazu nutzen wir Vergleichsportale, die Zinsen und Konditionen nebeneinanderstellen. Zusätzlich sind die Kreditnebenkosten, wie Bearbeitungsgebühren, oft entscheidend für die Gesamtbewertung eines Kreditangebots.

Wir sollten auch die Möglichkeit in Betracht ziehen, einen Vorfälligkeitsentschädigung zu bezahlen, wenn wir planen, den Kredit vorzeitig abzuzahlen. Diese Situation erfordert ebenfalls eine genaue Betrachtung der Vertragsbedingungen.

Zusammengefasst gilt es, bei der Kreditaufnahme verschiedene Aspekte zu berücksichtigen. Indem wir die genannten Faktoren analysieren, treffen wir informierte Entscheidungen bezüglich der Aufnahme eines Kredits über 20.000 Euro.

Zinsarten Bei Krediten

Zinsen stellen einen zentralen Punkt bei der Kreditaufnahme dar. Unterschiede in Zinsarten können die Gesamtkosten eines Darlehens maßgeblich beeinflussen.

Fester Zins

Ein fester Zins bleibt über die gesamte Kreditlaufzeit konstant. Dies bietet Planbarkeit, da die monatlichen Raten immer gleich hoch sind. Eine solche Konstanz kann für uns vorteilhaft sein, besonders bei steigenden Marktzinsen. Die Stabilität hilft ebenfalls, das Budget besser zu planen. Neben der Sicherheit hat ein fester Zins jedoch oft höhere Einstiegskosten. In vielen Fällen sind Kredite mit festem Zins vor allem für langfristige Finanzierungen empfehlenswert.

Variabler Zins

Ein variabler Zins kann sich während der Laufzeit ändern, abhängig von den aktuellen Marktbedingungen. Diese Zinsen basieren oft auf einem Referenzzinssatz. Bei einem niedrigen Zinssatz zahlen wir anfangs weniger, was verlockend wirkt. Allerdings könnte ein Anstieg der Zinsen die monatlichen Raten deutlich erhöhen, was das Budget belasten kann. Variabler Zins eignet sich häufig für kurzfristige Kreditnehmer, die von vorübergehenden Niedrigzinsen profitieren wollen. Es ist wichtig, die möglichen langfristigen Entwicklungen im Auge zu behalten.

Berechnung Der Zinsen

Die Berechnung der Zinsen für einen Kredit über 20.000 Euro erfolgt anhand mehrerer Faktoren. Diese Faktoren beeinflussen nicht nur die Höhe der Zinsen, sondern auch die Gesamtbelastung des Kredits.

Einflussfaktoren Auf Die Zinsen

Ständige Veränderungen auf dem Finanzmarkt beeinflussen die Zinssätze. Zu den wesentlichen Einflussfaktoren zählen:

Beispielrechnung Für 20000 Euro Kredit

Um eine Vorstellung von den Zinsen zu bekommen, betrachten wir ein Rechenbeispiel. Angenommen, der Zinssatz beträgt 5 % pro Jahr über eine Laufzeit von 5 Jahren.

Die Rechnung gestaltet sich folgendermaßen:

- Kreditsumme: 20.000 Euro

- Zinssatz: 5 % pro Jahr

- Laufzeit: 5 Jahre

Die jährlichen Zinsen belaufen sich auf:

[

text{Jährliche Zinsen} = text{Kreditsumme} times frac{text{Zinssatz}}{100} = 20.000 times frac{5}{100} = 1.000 text{ Euro}

]

Die Gesamtzinsen über die Laufzeit von 5 Jahren ergeben somit:

[

text{Gesamtzinsen} = text{Jährliche Zinsen} times text{Laufzeit} = 1.000 times 5 = 5.000 text{ Euro}

]

Die Rückzahlung des Kredits inklusive Zinsen beträgt:

[

text{Gesamtrückzahlung} = text{Kreditsumme} + text{Gesamtzinsen} = 20.000 + 5.000 = 25.000 text{ Euro}

]

Daraus ergibt sich eine monatliche Rate von etwa:

[

text{Monatliche Rate} = frac{text{Gesamtrückzahlung}}{60} = frac{25.000}{60} approx 416,67 text{ Euro}

]

Dieses Beispiel zeigt, wie wichtig es ist, die Zinsen genau zu kalkulieren, da sie einen erheblichen Einfluss auf die Rückzahlungsfähigkeit haben.

Kreditanbieter Im Vergleich

Die Auswahl des richtigen Kreditanbieters kann entscheidend für die Gesamtkosten eines Kredits über 20.000 Euro sein. Wir vergleichen hier verschiedene Optionen, um transparent die besten Kreditkonditionen zu finden.

Banken

Die traditionellen Banken bieten oft eine Vielzahl von Kreditprodukten. Wir finden, dass sie in der Regel niedrigere Zinssätze als andere Anbieter anbieten. Hier sind einige gängige Merkmale von Bankkrediten:

- Feste Zinsen: Viele Banken bieten feste Zinsen an, die über die gesamte Laufzeit konstant bleiben.

- Vergünstigungen: Bestandskunden können besondere Angebote oder Ermäßigungen erhalten.

- Persönliche Beratung: Der persönliche Kontakt zur Bank ermöglicht oft individuelle Anpassungen.

Die Zinssätze können je nach Kreditwürdigkeit variieren. Beispielsweise könnten Kreditnehmer mit guter Bonität Zinsen ab 3 % erhalten, während weniger bonitätsstarke Antragsteller bis zu 8 % zahlen können.

Online-Kreditgeber

Online-Kreditgeber erfreuen sich wachsender Beliebtheit, da sie oft flexiblere Kreditbedingungen bieten. Wir erkennen folgende Vorteile an:

- Schnelle Genehmigung: Oft erfolgt die Genehmigung innerhalb von Stunden.

- Transparente Vergleichsmöglichkeiten: Online-Plattformen erlauben den direkten Vergleich von Zinsen und Bedingungen.

- Weniger Formalitäten: Der Antrag läuft meist papierlos und unkompliziert.

Die Zinsspannen bei Online-Kreditgebern liegen häufig zwischen 4 % und 9 %. Bei guter Bonität präsentieren sich einige Anbieter sogar mit attraktiven Sonderaktionen.

Die Entscheidung zwischen Banken und Online-Anbietern erfordert eine sorgfältige Analyse. Dabei sollten wir nicht nur die Zinsen, sondern auch die Kreditnebenkosten und mögliche Gebühren berücksichtigen.

Fazit

Die Entscheidung für einen Kredit über 20.000 Euro ist eine bedeutende finanzielle Angelegenheit. Wir müssen die verschiedenen Zinssätze und Kreditkonditionen sorgfältig abwägen. Es ist entscheidend, unsere individuelle Situation zu berücksichtigen und die für uns passende Laufzeit und Zinsart zu wählen.

Durch den Vergleich von Angeboten können wir nicht nur Zinsen sparen, sondern auch die Gesamtkosten des Kredits optimieren. Eine gute Bonität kann uns helfen, von niedrigeren Zinsen zu profitieren. Letztlich sollten wir uns die Zeit nehmen, um die besten Konditionen zu finden und unsere finanzielle Zukunft sicher zu gestalten.