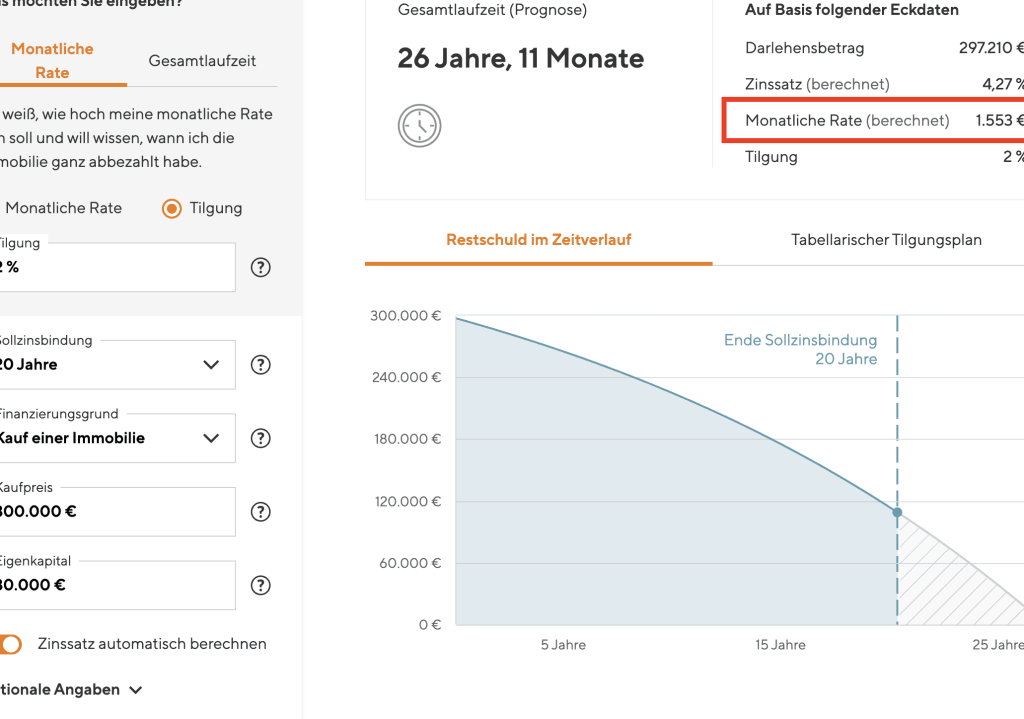

Die Entscheidung, einen Kredit über 300.000 Euro aufzunehmen, kann überwältigend sein. Wir fragen uns oft: Wie viel Zinsen bei 300.000 Kredit sind realistisch? Die Zinsen spielen eine entscheidende Rolle, wenn es darum geht, die Gesamtkosten unseres Kredits zu verstehen. Sie beeinflussen nicht nur die monatlichen Raten, sondern auch die finanzielle Planung für die Zukunft.

In diesem Artikel werden wir die verschiedenen Faktoren beleuchten, die die Zinssätze für einen Kredit über 300.000 Euro beeinflussen. Wir schauen uns aktuelle Marktzinsen, die Bonität und die Laufzeit des Kredits an. Außerdem geben wir Tipps, wie wir die besten Konditionen finden können. Bleiben Sie dran, um herauszufinden, wie Sie bei Ihrem Kredit sparen können und welche Optionen Ihnen zur Verfügung stehen.

Faktoren, Die Zinsen Beeinflussen

Die Zinsen für einen Kredit über 300.000 Euro hängen von mehreren Faktoren ab. Diese Faktoren bestimmen, wie hoch der Zinssatz letztendlich ausfällt. Zentrale Elemente sind die Bonität, die Laufzeit und die Art des Kredits.

Bonität Des Kreditnehmers

Die Bonität Des Kreditnehmers spielt eine entscheidende Rolle für die Höhe der Zinsen. Banken bewerten die Zahlungsfähigkeit und -willigkeit. Eine gute Bonität führt oft zu niedrigeren Zinsen, während eine schwächere Bonität höhere Zinsen zur Folge hat. Weist der Kreditnehmer eine hohe Kreditwürdigkeit auf, erhält er tendenziell bessere Konditionen. Faktoren wie Einkommen, bestehende Schulden und Zahlungsmoral beeinflussen die Bonität erheblich.

Laufzeit Des Kredits

Die Laufzeit Des Kredits beeinflusst ebenfalls die Zinsen. Generell gilt: Kürzere Laufzeiten führen zu höheren monatlichen Raten, jedoch meistens zu niedrigeren Zinssätzen. Längere Laufzeiten reduzieren die monatliche Belastung, bringen jedoch oft höhere Gesamtzinsen mit sich. Die Wahl der Laufzeit sollte strategisch getroffen werden, um die individuellen finanziellen Ziele zu berücksichtigen.

Art Des Kredits

Die Art Des Kredits hat ebenfalls Auswirkungen auf die Zinsen. Unterschiedliche Kreditarten, wie beispielsweise Annuitätenkredite oder variable Kredite, bieten unterschiedliche Zinssätze. Annuitätenkredite haben feste Raten über die gesamte Laufzeit, während variable Kredite flexibel sind. Die Wahl der Kreditart beeinflusst nicht nur die Zinshöhe, sondern auch die Planungssicherheit für die tilgungsrelevanten Zahlungen.

Zinsen Bei 300.000 Euro Kredit

Die Zinssätze bei einem Kredit über 300.000 Euro variieren stark, abhängig von verschiedenen Faktoren wie Bonität und Laufzeit. Aktuelle Angebote auf dem Markt unterscheiden sich oft erheblich. Daher ist es wichtig, die Angebote sorgfältig zu vergleichen, um die besten Konditionen zu finden.

Aktuelle Zinssätze Auf Dem Markt

Aktuelle Zinssätze auf dem Markt für Kredite über 300.000 Euro schwanken häufig. Die durchschnittlichen Zinsen lagen zuletzt zwischen 1,5% und 3,5%. Diese Zahlen können je nach Bank und Kreditinstitut abweichen. Folgende Faktoren beeinflussen die Zinssätze:

Wir sollten die Angebote regelmäßig überprüfen, um von möglichen Rückgängen in den Zinssätzen zu profitieren.

Vergleich Von Angeboten

Der Vergleich von Kreditangeboten ist entscheidend, um den besten Zinssatz für einen 300.000 Euro Kredit zu sichern. Jede Bank hat eigene Kriterien für die Zinsfestlegung. Deshalb stellen wir eine Tabelle zusammen, die einige aktuelle Angebote gegenüberstellt:

| Bank | Zinssatz (%) | Laufzeit (Jahre) | Monatliche Rate (€) |

|---|---|---|---|

| Bank A | 1,8 | 10 | 2.863 |

| Bank B | 2,2 | 15 | 2.022 |

| Bank C | 3,0 | 20 | 1.661 |

Wir sollten nicht nur auf den Zinssatz achten, sondern auch die Bedingungen der Rückzahlung und eventuelle Zusatzkosten berücksichtigen. Zudem lohnt es sich, verschiedene Kreditarten zu untersuchen, da diese unterschiedliche Zinssätze und Rückzahlungsvarianten bieten.

Berechnung Der Zinsen

Die Zinsberechnung bei einem Kredit über 300.000 Euro hängt von verschiedenen Faktoren ab. Zinssätze unterscheiden sich je nach Kreditinstitut und individuellen Kreditbedingungen. Es ist wichtig, die verschiedenen Zinssätze zu kennen, um die beste Option zu wählen.

Effektiver Jahreszins

Der effektive Jahreszins (APR) bildet die gesamte Kostenbelastung eines Kredits ab. Wir berücksichtigen dabei nicht nur die nominalen Zinssätze, sondern auch zusätzliche Gebühren. Folgende Punkte sind entscheidend:

- Nominalzins: Der Basiszinssatz, der auf den Kreditbetrag angewendet wird.

- Bearbeitungsgebühren: Einmalige Kosten für die Kreditvergabe, die in die Zinsberechnung einfließen.

- Variabilität: Die Zinsen können variabel sein, was bedeutet, dass sie sich über die Laufzeit des Kredits ändern können.

Ein effektiver Jahreszins von 2,5% auf 300.000 Euro kann zu jährlichen Kosten von 7.500 Euro führen. Bei einer Laufzeit von 10 Jahren summiert sich dies auf 75.000 Euro, ohne zusätzliches Interesse.

Tilgungsplan Und Rückzahlungsoptionen

Ein klarer Tilgungsplan hilft uns, die Rückzahlungen besser zu planen. Wir haben verschiedene Optionen:

- Annuitätendarlehen: Monatliche Raten bleiben konstant. Der Anteil der Zinsen sinkt im Laufe der Tilgung, während der Anteil des Tilgungsbetrags steigt.

- Ratendarlehen: Monatliche Raten sinken über die Laufzeit, da die Zinsen auf den verbleibenden Betrag berechnet werden.

- Sondertilgungen: Zusätzliche Zahlungen können geleistet werden, um die Restschuld schneller zu reduzieren.

Rückzahlungsoptionen sind wichtig für unsere finanzielle Planung. Wir sollten rechtzeitig klären, welche Möglichkeiten zur Verfügung stehen, um Flexibilität während der Laufzeit zu gewährleisten. Ein gut strukturierter Tilgungsplan reduziert das Risiko finanzieller Engpässe.

Fazit

Die Entscheidung für einen Kredit über 300.000 Euro ist nicht zu unterschätzen. Die Zinssätze haben einen direkten Einfluss auf die Gesamtkosten und unsere monatlichen Raten. Es ist entscheidend, die eigenen finanziellen Möglichkeiten und die Bonität im Blick zu behalten.

Der Vergleich von Kreditangeboten hilft uns, die besten Konditionen zu finden und unerwartete Kosten zu vermeiden. Ein klarer Tilgungsplan und die Wahl der richtigen Kreditart können uns zudem helfen, die Rückzahlung besser zu steuern.

Informieren wir uns gründlich und ziehen wir alle Faktoren in Betracht, um die für uns passende Lösung zu finden. So sichern wir uns eine solide finanzielle Basis für die Zukunft.