Die Entscheidung, ein Haus zu kaufen, ist eine der größten finanziellen Verpflichtungen, die wir eingehen können. Doch bevor wir uns in den Traum vom Eigenheim stürzen, müssen wir uns eine wichtige Frage stellen: Wie hoch sollte unser Hauskredit wirklich sein? Der richtige Kreditbetrag kann den Unterschied zwischen einem sorglosen Leben und finanziellen Schwierigkeiten ausmachen.

Haus Kredit Wie Hoch: Eine Übersicht

Der Betrag eines Hauskredits hängt von verschiedenen Faktoren ab. Wir betrachten unser Einkommen, unsere Ausgaben und die Höhe des Eigenkapitals. Diese Elemente sind entscheidend, um einen realistischen Kreditbetrag zu bestimmen. Zudem spielt die Laufzeit des Kredits eine wichtige Rolle. Übliche Laufzeiten liegen zwischen 10 und 30 Jahren.

Ein weiterer Punkt ist der Zinssatz, der stark variieren kann. Wir müssen den aktuellen Marktzins im Blick behalten, da er unsere monatlichen Raten beeinflusst. Festzinsen bieten Stabilität, während variable Zinsen potenziell günstiger sein können. Jetzt stellt sich die Frage: Wie viel können wir uns leisten?

Wir sollten eine detaillierte Haushaltsrechnung aufstellen. Ein guter Richtwert ist, dass die monatlichen Kosten nicht mehr als 30% unseres Nettoeinkommens betragen. Berücksichtigen wir dabei auch Nebenkosten wie Grundsteuer und Versicherung.

Um einen geduldigen Kreditgeber zu überzeugen, braucht es manchmal mehr als nur die grundlegenden Informationen. Eine positive Schufa-Auskunft kann uns den Zugang zu besseren Konditionen erleichtern. Das kann entscheidend sein, denn Banken schätzen kreditwürdige Kunden höher ein.

Abschließend ist es wichtig, realistisch zu bleiben. Wir sollten uns nicht von Emotionen leiten lassen, sondern stets einen kühlen Kopf bewahren. Eine gute Planung und gründliche Recherche definieren die Höhe unseres Hauskredits.

Faktoren, Die Die Höhe Des Kredits Beeinflussen

Die Höhe eines Hauskredits hängt von verschiedenen entscheidenden Faktoren ab. Wir betrachten hier die drei wichtigsten: Eigenkapital, Einkommen und Bonität.

Eigenkapital

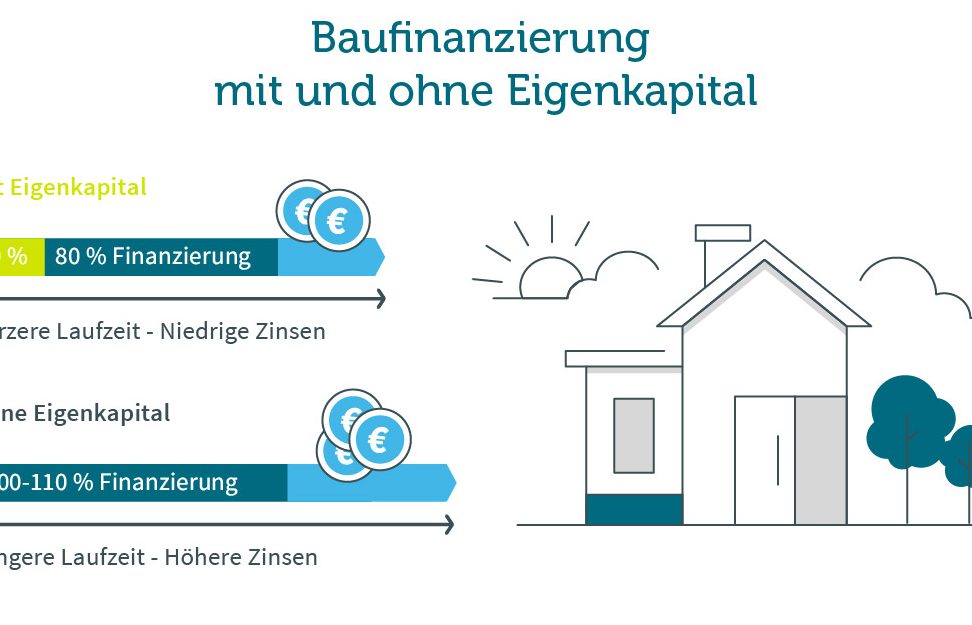

Eigenkapital spielt eine zentrale Rolle bei der Bestimmung des Kreditbetrags. Es bezeichnet die finanzielle Grundlage, die wir selbst in den Immobilienkauf einbringen. Mehr Eigenkapital reduziert den benötigten Kreditbetrag und verringert die monatliche Rate. Banken bevorzugen Kreditnehmer mit hohem Eigenkapital, da dies als Indikator für finanzielle Stabilität gilt. Zudem ermöglicht ein höherer Eigenkapitalanteil in der Regel bessere Zinssätze. In Deutschland liegt ein idealer Eigenkapitalanteil oft bei mindestens 20% des Immobilienwertes.

Einkommen

Einkommen stellt einen weiteren wesentlichen Faktor bei der Kreditvergabe dar. Unser monatliches Nettoeinkommen bestimmt, wie viel Kredit wir uns leisten können. Banken betrachten in der Regel das Verhältnis von Kreditrate zum Einkommen, sodass die monatlichen Raten 30% des Nettoeinkommens nicht überschreiten sollten. Eine stabile und ausreichende Einkommensquelle erhöht zusätzlich die Chancen auf Genehmigung des Kredits. Wenn wir ein dauerhaftes Einkommen vorweisen können, zeigt das der Bank, dass wir die Raten auch langfristig zahlen können.

Bonität

Bonität ist der Schlüssel zu günstigen Kreditkonditionen. Sie beschreibt unsere Kreditwürdigkeit und wird oft durch eine Schufa-Auskunft bewertet. Eine positive Bonität resultiert meistens aus einer soliden finanziellen Vergangenheit und pünktlichen Zahlungen. Banken benötigen diese Informationen, um das Risiko einzuschätzen. Eine gute Bonität ermöglicht nicht nur höhere Kreditsummen, sondern auch niedrigere Zinssätze. Ein Wert von über 90 Punkten in der Schufa gilt als sehr gut.

Arten Von Haus Krediten

Verschiedene Arten von Haus Krediten stehen Käufern zur Verfügung, um den Immobilienkauf zu realisieren. Wir betrachten hier zwei der häufigsten Kreditarten: klassische Annuitäten Kredite und Förderkredite.

Klassische Annuitäten Kredite

Klassische Annuitäten Kredite sind die gängigste Form der Immobilienfinanzierung. Bei dieser Art des Kredits zahlen wir während der gesamten Laufzeit feste Raten, die sowohl Zinsen als auch Tilgung beinhalten. Somit bleibt die monatliche Belastung planbar. Der Zinssatz bleibt über die gesamte Laufzeit stabil, was Planungssicherheit gibt. Wir profitieren von der Möglichkeit, durch Sondertilgungen die Gesamtschuld zu verringern. Einige Banken bieten eine flexible Gestaltung der Raten an, sodass wir auf Veränderungen im Einkommen reagieren können.

Förderkredite

Förderkredite sind spezielle Kredite, die oft von staatlichen Institutionen angeboten werden. Diese Kredite haben meist niedrigere Zinsen und werden häufig für den Kauf von Neubauten oder renovationsbedürftigen Immobilien verwendet. Wir müssen bestimmte Voraussetzungen erfüllen, um in den Genuss dieser Förderungen zu kommen. Zu den Vorteilen zählen:

- Günstigere Konditionen: Der Zinssatz liegt oft unter dem Marktniveau.

- Rückzahlungsmodalitäten: Teilweise muss der Kredit nicht vollständig zurückgezahlt werden, was den Druck auf unser Budget verringert.

- Verwendung: Förderkredite können oft für energieeffizientes Bauen oder Sanieren genutzt werden.

Wir sollten die Bedingungen und Möglichkeiten von Förderkrediten genau prüfen, um potenzielle Vorteile für unseren Immobilienkauf zu nutzen.

Tipps Zur Optimierung Der Kredit Höhe

Optimierung der Kredithöhe erfordert sorgfältige Überlegung und Planung. Eine durchdachte Strategie fördert bessere Konditionen und geringere Monatsraten.

Vergleich Von Angeboten

Vergleich von Angeboten ist entscheidend. Wir vergleichen Zinssätze, Laufzeiten und Gebühren verschiedener Banken. Einige wichtige Punkte sind:

- Zinssätze: Banken bieten unterschiedliche Zinssätze, die sich erheblich auf die Gesamtkosten auswirken.

- Laufzeiten: Die Wahl zwischen kurzen und langen Laufzeiten beeinflusst die monatlichen Raten.

- Nebenkosten: Achten wir auf zusätzliche Gebühren, die den Kredit verteuern können.

Wir nutzen Online-Vergleichsportale, um die besten Konditionen zu finden. Unser Ziel ist es, die finanziell günstigsten Optionen zu identifizieren und letztlich Kosten zu sparen.

Verhandlung Mit Der Bank

Verhandlung mit der Bank ermöglicht uns, bessere Kreditkonditionen zu erhalten. Wir treten selbstbewusst auf und präsentieren unsere finanziellen Unterlagen. Wichtige Aspekte für unsere Verhandlung sind:

- Bonität: Hohe Bonität erhöht unsere Verhandlungsmacht. Banken bieten oft günstigere Konditionen für kreditwürdige Kunden.

- Eigenkapital: Ein höherer Eigenkapitalanteil kann die Verhandlungsbasis stärken und zu niedrigeren Zinssätzen führen.

- Zinsbindung: Wir sprechen über die Möglichkeit von langen Zinsbindungen, um zukünftige Zinserhöhungen zu vermeiden.

Es ist ratsam, mehrere Angebote zu vergleichen und zu verhandeln. Durch geschickte Verhandlung können wir die Kreditkosten signifikant senken und die monatliche Belastung optimieren.

Fazit

Die Entscheidung über die Höhe des Hauskredits ist entscheidend für unsere finanzielle Zukunft. Mit einer gründlichen Planung und einem klaren Überblick über unsere Finanzen können wir die richtige Kredithöhe festlegen. Es ist wichtig dass wir alle Faktoren berücksichtigen die unseren Kredit beeinflussen können.

Ein bewusster Vergleich der Kreditangebote und das Verhandeln mit der Bank sind unerlässlich um die besten Konditionen zu sichern. Durch kluge Entscheidungen und eine realistische Einschätzung unserer finanziellen Situation schaffen wir die Grundlage für ein sorgenfreies Wohnen. Lassen wir uns nicht von Emotionen leiten sondern handeln wir informiert und strategisch.