Ein Kredit über 300.000 Euro kann für viele von uns der erste Schritt in die eigenen vier Wände sein. Doch wie viel zahlt man tatsächlich für einen solchen Kredit? Die Antwort darauf hängt von verschiedenen Faktoren ab, wie dem Zinssatz und der Laufzeit des Kredits.

Kostenfaktoren Bei Einem 300000 Euro Kredit

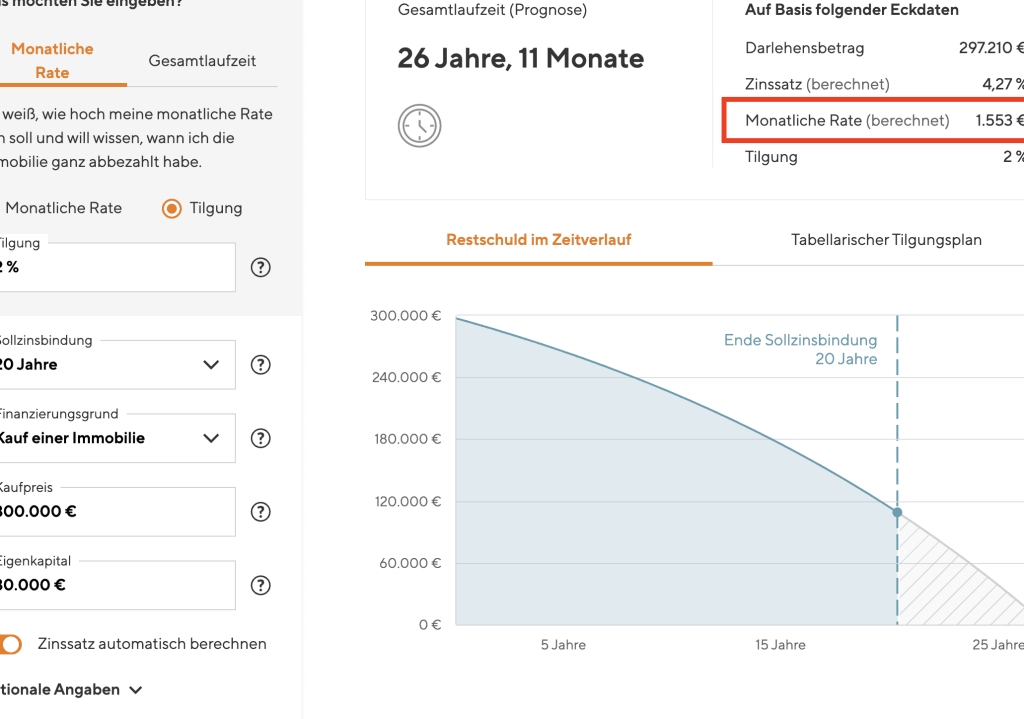

Die Kosten eines Kredits über 300.000 Euro setzen sich aus verschiedenen Faktoren zusammen. Wir betrachten hier die wichtigsten Aspekte, die den Gesamtbetrag beeinflussen.

Zinssatz

Der Zinssatz spielt eine entscheidende Rolle bei der Berechnung der Gesamtkosten eines Kredits. Je niedriger der Zinssatz, desto günstiger ist der Kredit für uns. Aktuelle Zinssätze können zwischen 1% und 5% liegen, abhängig von Bonität und Marktbedingungen. Eine Erhöhung um nur einen Prozentpunkt kann die Kosten erheblich steigern. Beispielsweise:

- Zinssatz von 1%: Ca. 1030 Euro monatliche Rate.

- Zinssatz von 3%: Ca. 1260 Euro monatliche Rate.

Laufzeit

Die Laufzeit des Kredits beeinflusst sowohl die monatlichen Raten als auch die Zinskosten insgesamt. Längere Laufzeiten führen zu niedrigeren Raten, aber höheren Gesamtzinsen über die gesamte Dauer des Kredits hinweg. Übliche Laufzeiten liegen zwischen 10 und 30 Jahren:

- 10 Jahre: Höhere monatliche Raten, geringere Zinskosten.

- 30 Jahre: Niedrigere Raten, höhere Zinskosten aufgrund längerer Zeitspanne.

Monatliche Raten

Monatliche Raten resultieren aus dem vereinbarten Zinssatz und der Laufzeit des Kredits. Diese Raten müssen in unser Budget eingeplant werden, um finanzielle Engpässe zu vermeiden. Die Höhe der Rate variiert stark je nach den vorher genannten Faktoren:

| Zinssatz | Laufzeit | Monatliche Rate |

|---|---|---|

| 1% | 10 Jahre | ca. 8,700 Euro |

| 2% | 20 Jahre | ca. 1,600 Euro |

| 3% | 30 Jahre | ca. 1,265 Euro |

Diese Tabelle verdeutlicht den Zusammenhang zwischen Zinssätzen, Laufzeiten und monatlichen Zahlungen bei einem Kredit über 300.000 Euro.

Mit diesen Überlegungen im Hinterkopf können wir fundierte Entscheidungen treffen und uns besser auf unsere finanziellen Verpflichtungen vorbereiten.

Kreditarten

Bei einem Kredit über 300.000 Euro gibt es verschiedene Arten, die jeweils unterschiedliche Bedingungen und Rückzahlungsmodalitäten bieten. Diese Unterschiede beeinflussen nicht nur die monatlichen Raten, sondern auch die Gesamtkosten des Kredits.

Annuitätenkredit

Ein Annuitätenkredit ist eine beliebte Form der Finanzierung. Bei dieser Art von Kredit zahlen wir jeden Monat einen festen Betrag, der sowohl Zinsen als auch Tilgung umfasst. Diese konstante Rate ermöglicht eine einfache Planung unserer Finanzen. Die Zinsen werden jedoch auf den verbleibenden Restbetrag berechnet, sodass sich im Laufe der Zeit der Anteil der Tilgung erhöht und der Zinsanteil sinkt.

- Vorteile:

- Planbare monatliche Raten

- Hohe Flexibilität bei vorzeitiger Rückzahlung

- Nachteile:

- Höhere Gesamtzinsen aufgrund längerer Laufzeiten

- Anfangs hohe Zinsbelastung

Tilgungskredit

Der Tilgungskredit unterscheidet sich grundlegend vom Annuitätenkredit. Hier zahlen wir in den ersten Jahren ausschließlich die Zinsen. Die Rückzahlung des Kredits erfolgt erst nach einer vereinbarten Frist oder in einem festgelegten Zeitraum mit niedrigen Raten zu Beginn.

- Vorteile:

- Geringere anfängliche Belastung

- Möglichkeit, während der ersten Jahre mehr Kapital für andere Investitionen zu nutzen

- Nachteile:

- Höhere Belastungen in späteren Jahren

- Ungewissheit über zukünftige Zahlungsfähigkeit

Wir sollten unsere persönliche Situation sowie die aktuellen Zinssätze genau prüfen, um herauszufinden, welche Kreditart für uns am besten geeignet ist.

Vergleich Von Kreditgebern

Der Vergleich von Kreditgebern ist entscheidend, um die besten Konditionen für einen Kredit über 300.000 Euro zu finden. Verschiedene Anbieter bieten unterschiedliche Zinssätze und Bedingungen, was erhebliche Auswirkungen auf die Gesamtkosten hat.

Banken

Banken sind traditionelle Kreditgeber mit festgelegten Prozessen. Sie bieten oft Kredite zu wettbewerbsfähigen Zinssätzen an. Bei den meisten Banken ist es wichtig, dass Kunden verschiedene Unterlagen einreichen, wie Einkommensnachweise und Schufa-Auskunft.

- Zinssätze: Die Zinssätze variieren meist zwischen 1% und 3%.

- Laufzeit: Übliche Laufzeiten liegen zwischen 10 und 30 Jahren.

- Konditionen: Banken bieten häufig Sondertilgungen oder flexible Rückzahlungsoptionen an.

Wir sollten auch beachten, dass einige Banken spezielle Angebote für Erstkäufer haben, die zusätzliche Vorteile bringen können. Ein persönliches Beratungsgespräch kann helfen, maßgeschneiderte Lösungen zu finden.

Online-Kreditvermittler

Online-Kreditvermittler gewinnen zunehmend an Bedeutung im Finanzsektor. Sie vergleichen mehrere Angebote von verschiedenen Banken und präsentieren diese auf einer Plattform.

- Schnelligkeit: Der gesamte Prozess kann innerhalb weniger Stunden abgeschlossen werden.

- Transparenz: Oftmals werden alle Kosten offen dargelegt.

- Flexibilität: Vergleiche ermöglichen eine schnelle Anpassung der Konditionen nach persönlichen Bedürfnissen.

Die Nutzung eines Online-Kreditvermittlers bietet uns Zugang zu besseren Zinssätzen sowie speziellen Angeboten, die möglicherweise nicht bei traditionellen Banken verfügbar sind. Diese Flexibilität erleichtert es uns, den passenden Kredit für unsere individuelle Situation zu finden.

Möglichkeiten Zur Kostenreduzierung

Die Reduzierung der Kreditkosten ist entscheidend, um finanzielle Belastungen zu minimieren. Es gibt mehrere Strategien, die helfen können, Geld zu sparen und die Gesamtkosten eines Kredits über 300.000 Euro zu senken.

Anschlussfinanzierung

Die Anschlussfinanzierung kann erhebliche Einsparungen bieten. Bei vielen Krediten endet die Zinsbindung nach einer bestimmten Laufzeit. In diesem Fall haben wir die Möglichkeit, einen neuen Zinssatz auszuhandeln. Wenn der aktuelle Marktzins niedriger ist als unser ursprünglicher Zinssatz, profitieren wir von geringeren monatlichen Raten oder einer kürzeren Laufzeit. Das bedeutet oft weniger insgesamt gezahlte Zinsen.

- Wir sollten rechtzeitig unsere Optionen prüfen.

- Banken informieren uns über mögliche Konditionen frühzeitig.

- Flexibilität bei der Wahl des neuen Kreditgebers kann zusätzliche Vorteile bringen.

Sondertilgungen

Sondertilgungen reduzieren die Restschuld effektiv. Viele Kreditverträge ermöglichen es uns, zusätzliche Zahlungen ohne Strafgebühren zu leisten. Durch diese einmaligen Zahlungen verringern sich sowohl die Laufzeit als auch die Zinsbelastung erheblich.

- Wir können jeden Monat oder einmal jährlich eine Sondertilgung vornehmen.

- Selbst kleine Beträge summieren sich über die Zeit und führen zu Ersparnissen.

- Die Nutzung von jährlichen Bonuszahlungen oder Steuererstattungen für Sondertilgungen bietet eine einfache Strategie zur Schuldenreduktion.

Durch den Einsatz dieser Methoden sind wir in der Lage, unsere finanziellen Verpflichtungen besser zu steuern und langfristig Kosten einzusparen.

Fazit

Die Entscheidung für einen Kredit über 300.000 Euro ist ein bedeutender Schritt in Richtung Eigenheim. Dabei sollten wir die verschiedenen Faktoren wie Zinssatz und Laufzeit im Blick behalten. Ein niedriger Zinssatz kann unsere finanziellen Belastungen erheblich reduzieren, während die Wahl der richtigen Kreditart entscheidend für unsere Rückzahlungsfähigkeit ist.

Das Vergleichen von Angeboten verschiedener Kreditgeber hilft uns, die besten Konditionen zu finden. Außerdem können Strategien zur Kostenreduzierung langfristig viel Geld sparen. Indem wir uns gut informieren und unsere Optionen sorgfältig abwägen, sind wir bestens gerüstet, um diese finanzielle Herausforderung erfolgreich zu meistern.