Wenn wir über Kredite nachdenken, kommt oft die Frage auf: Wie hoch kann eine Sondertilgung wirklich sein? Eine Sondertilgung bietet uns die Möglichkeit, unsere Schulden schneller abzubauen und Zinsen zu sparen. Doch was bedeutet das konkret für unsere Finanzplanung?

Was Ist Eine Sondertilgung?

Eine Sondertilgung bezeichnet die Möglichkeit, einen Kredit vorzeitig und zusätzlich zur regulären Tilgung zu reduzieren. Oftmals bieten Banken diese Option an, um Kunden mehr Flexibilität in der Rückzahlung zu ermöglichen. Wir können durch Sondertilgungen Zinskosten sparen, da sich der ausstehende Betrag schneller verringert.

Bei vielen Kreditverträgen ist die Höhe der möglichen Sondertilgung festgelegt. Diese kann variieren, häufig liegt sie jedoch zwischen 5 % und 10 % des ursprünglichen Darlehensbetrags pro Jahr. Wir sollten uns darüber im Klaren sein, dass nicht alle Kredite gleich behandelt werden; einige haben spezielle Bedingungen oder Einschränkungen.

Die Vorteile einer Sondertilgung sind vielfältig:

- Schnellere Schuldenreduzierung: Der Hauptbetrag sinkt schneller.

- Zinsersparnisse: Weniger Zinsen fallen an, je geringer der Restbetrag ist.

- Flexibilität: Anpassung der Zahlungen an unsere finanziellen Möglichkeiten.

Wir empfehlen, vor dem Abschluss eines Kreditvertrags die Regelungen zur Sondertilgung genau zu prüfen. So vermeiden wir unerwartete Kosten oder Einschränkungen bei zukünftigen Zahlungen.

Vorteile Der Sondertilgung

Sondertilgungen bieten zahlreiche Vorteile, die sich positiv auf unsere Finanzplanung auswirken. Wir können dadurch flexibler in der Rückzahlung sein und Zinsen sparen.

Flexibilität Bei Der Rückzahlung

Mit Sondertilgungen genießen wir eine höhere Flexibilität bei der Rückzahlung unserer Kredite. Wir können zusätzliche Zahlungen leisten, wenn es unsere finanzielle Situation erlaubt. So passt sich unser Rückzahlungsplan besser an unvorhergesehene Veränderungen an, wie:

- Unerwartete Einnahmen: Zusätzliche Einkünfte ermöglichen größere Tilgungen.

- Finanzielle Entlastung: Weniger Schulden führen zu einem geringeren Druck im Alltag.

Diese Anpassungsfähigkeit kann uns helfen, schneller schuldenfrei zu werden und langfristig unabhängiger zu leben.

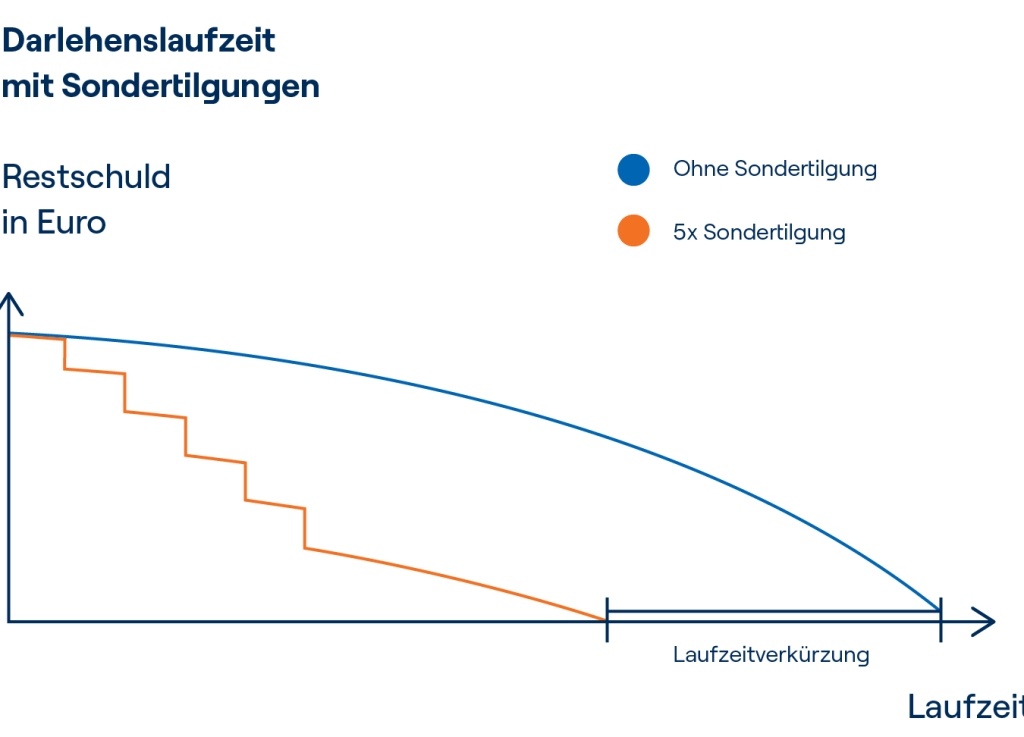

Zinsersparnis Durch Vorzeitige Tilgung

Eine vorzeitige Tilgung führt oft zu erheblichen Zinsersparnissen. Wenn wir einen Teil unseres Kredits frühzeitig zurückzahlen, reduzieren wir den insgesamt fälligen Betrag. Dies wirkt sich direkt auf die Höhe der Zinsen aus, da diese meist nur auf den verbleibenden Kreditbetrag berechnet werden.

Ein Beispiel verdeutlicht dies:

| Jahr | Restschuld (€) | Jährlicher Zinssatz (%) | Zinsen (€) |

|---|---|---|---|

| 1 | 10000 | 4 | 400 |

| 2 | 8000 | 4 | 320 |

In diesem Beispiel reduziert die Sondertilgung von 2000 Euro im ersten Jahr die Restschuld erheblich und senkt damit auch die jährlichen Zinskosten deutlich. Indem wir durch Sondertilgungen klug handeln, maximieren wir unsere finanziellen Vorteile und beschleunigen den Weg zur Schuldenfreiheit.

Wie Hoch Kann Eine Sondertilgung Sein?

Die Höhe einer Sondertilgung variiert je nach Kreditvertrag. Viele Banken legen die möglichen Beträge in den Vertragsbedingungen fest, oft zwischen 5 % und 10 % des ursprünglichen Darlehensbetrags pro Jahr. Diese Regelungen ermöglichen es uns, flexibel auf finanzielle Veränderungen zu reagieren.

Richtlinien Und Vorgaben

Bei der Sondertilgung gelten spezifische Richtlinien. Diese können unter anderem Folgendes umfassen:

- Jährliche Obergrenzen: Oftmals ist ein maximaler Betrag definiert, den wir zusätzlich zur regulären Tilgung leisten dürfen.

- Fristen für Sondertilgungen: Manche Verträge verlangen, dass wir die Bank im Voraus über eine geplante Sondertilgung informieren.

- Zinsanpassungen: Bei vorzeitigen Tilgungen kann sich der Zinssatz ändern; dies sollte im Vertrag klar geregelt sein.

Es ist wichtig, diese Vorgaben sorgfältig zu prüfen. Sie beeinflussen nicht nur unsere Rückzahlungsstrategie, sondern auch die Zinskosten über die Laufzeit des Kredits.

Individuelle Vereinbarungen Mit Der Bank

Individuelle Vereinbarungen mit der Bank eröffnen zusätzliche Möglichkeiten. Wir können direkt mit unserer Bank verhandeln und maßgeschneiderte Konditionen aushandeln. Mögliche Aspekte sind:

- Erhöhte Sondertilgungsraten: Einige Banken bieten flexiblere Optionen an, sodass wir mehr als die standardmäßigen 5 % oder 10 % tilgen können.

- Anpassbare Zahlungsmodalitäten: In manchen Fällen lässt sich sogar eine vollständige vorzeitige Ablösung des Kredits vereinbaren.

- Rabatte auf zukünftige Zinsen: Unsere Verhandlung könnte auch dazu führen, dass wir von günstigeren Zinssätzen profitieren.

Der Dialog mit der Bank hilft uns dabei, das beste Angebot für unsere finanziellen Bedürfnisse zu finden.

Beispiele Für Sondertilgungen

Sondertilgungen bieten Kreditnehmern die Möglichkeit, über die regulären Raten hinaus zu zahlen. Diese Zahlungen können den Kreditbetrag erheblich reduzieren und somit Zinskosten senken.

Berechnungsbeispiele

Wir betrachten verschiedene Szenarien für Sondertilgungen:

- Kreditbetrag von 100.000 Euro: Bei einem Zinssatz von 3 % und einer Laufzeit von 10 Jahren kann eine jährliche Sondertilgung von 5 % (also 5.000 Euro) zu einer Gesamtersparnis von etwa 1.500 Euro an Zinsen führen.

- Kreditbetrag von 200.000 Euro: Mit einem Zinssatz von 2,5 % und einer Laufzeit von 15 Jahren reduziert eine einmalige Sondertilgung von 10 % (20.000 Euro) die Restschuld sofort um diesen Betrag, was langfristig Zinsersparnisse in Höhe von rund 2.300 Euro mit sich bringt.

Diese Berechnungen verdeutlichen, wie wichtig es ist, die Möglichkeiten der Sondertilgung zu nutzen.

Praktische Tipps Für Die Umsetzung

Wir geben einige praktische Hinweise zur effektiven Nutzung von Sondertilgungen:

- Frühzeitig planen: Überlegen wir uns im Voraus, wann zusätzliche Zahlungen sinnvoll sind.

- Vertrag prüfen: Stellen wir sicher, dass wir alle Regelungen bezüglich der Höhe und Häufigkeit der Sondertilgung im Kreditvertrag kennen.

- Gespräche mit der Bank führen: Kommunizieren wir offen mit unserer Bank über mögliche Anpassungen bei den Tilgungsmodalitäten.

Mit diesen Tipps maximieren wir unsere Chancen auf Zinsersparnisse und beschleunigen den Weg zur Schuldenfreiheit.

Fazit

Die Möglichkeit der Sondertilgung bietet uns eine wertvolle Chance, unsere Kredite effizient zu verwalten und Kosten zu sparen. Durch gezielte zusätzliche Zahlungen können wir nicht nur die Restschuld schneller reduzieren, sondern auch von erheblichen Zinsersparnissen profitieren.

Es ist entscheidend, die spezifischen Regelungen in unseren Kreditverträgen zu verstehen und den Dialog mit unserer Bank zu suchen. So können wir optimale Bedingungen für unsere Rückzahlung aushandeln und flexibel auf Veränderungen in unserer finanziellen Situation reagieren.

Mit einer durchdachten Strategie zur Sondertilgung sind wir auf dem besten Weg, unsere finanziellen Ziele schneller zu erreichen und langfristig schuldenfrei zu werden.