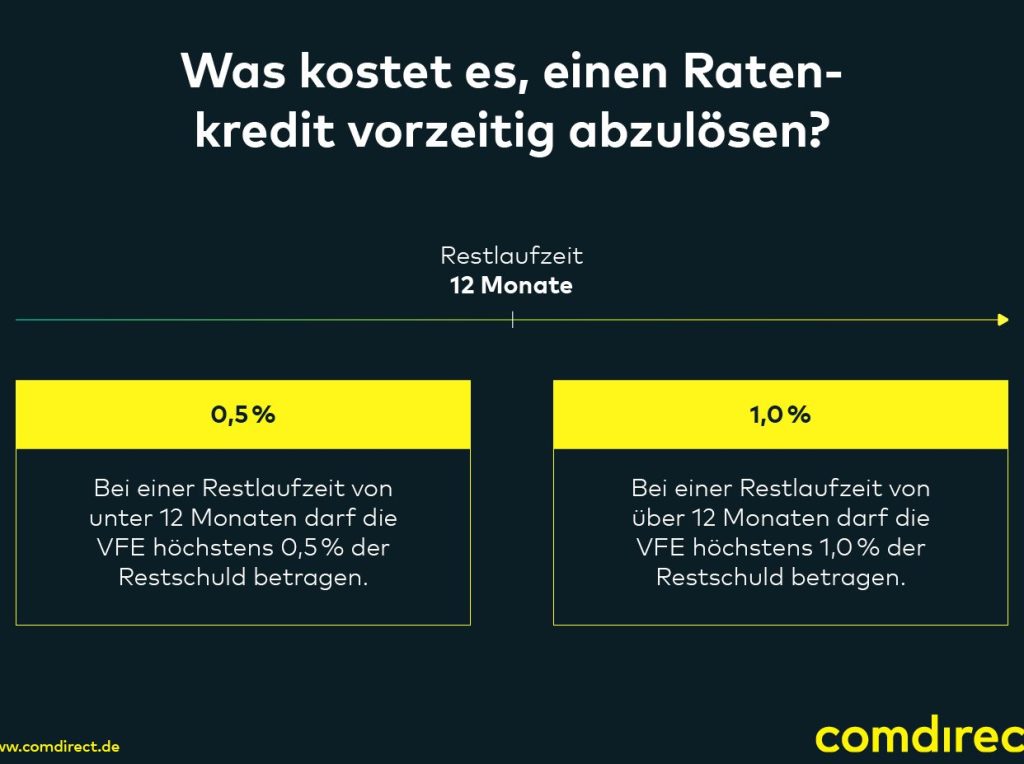

Kredite spielen in unserem Leben eine wichtige Rolle. Doch wie viel muss man bei einem Kredit zurückzahlen? Diese Frage stellt sich oft, wenn wir über finanzielle Entscheidungen nachdenken. Ob für den Kauf eines Autos oder die Finanzierung eines Eigenheims – das Verständnis der Rückzahlungsmodalitäten ist entscheidend.

In diesem Artikel werden wir die Faktoren beleuchten, die beeinflussen, wie viel Geld letztendlich zurückgezahlt werden muss. Von Zinssätzen bis hin zu Laufzeiten und Tilgungsplänen – wir geben einen klaren Überblick über alles Wichtige. Wusstet ihr, dass kleine Änderungen in den Konditionen große Auswirkungen auf die Gesamtrückzahlung haben können? Lasst uns gemeinsam herausfinden, was es braucht, um informierte Entscheidungen zu treffen und unsere Finanzen im Griff zu behalten.

Bedeutung Der Rückzahlung Bei Krediten

Die Rückzahlung von Krediten spielt eine zentrale Rolle in der finanziellen Planung. Eine pünktliche Rückzahlung verhindert zusätzliche Kosten und negative Auswirkungen auf die Kreditwürdigkeit. Wir verstehen, dass verschiedene Faktoren wie Zinssätze, Laufzeiten und Tilgungspläne die Höhe der Rückzahlungen beeinflussen.

Zinskosten sind entscheidend. Hohe Zinsen erhöhen den Gesamtbetrag, den wir zurückzahlen müssen. Beispielsweise beträgt der durchschnittliche Zinssatz für Privatkredite in Deutschland etwa 4 bis 12 Prozent. Ein Kredit über 10.000 Euro mit einem Zinssatz von 7 Prozent kann uns im Laufe von fünf Jahren zusätzliche Zinsen von rund 1.400 Euro kosten.

Laufzeit und Tilgung beeinflussen ebenfalls die Rückzahlungsbeträge. Kürzere Laufzeiten führen häufig zu höheren monatlichen Raten. Dies bedeutet, dass wir schneller schuldenfrei sind, aber auch unsere monatlichen Ausgaben steigen können. Eine längere Laufzeit senkt zwar die Rate, erhöht aber insgesamt die Zinslast.

Wir sollten auch an Sondertilgungen denken. Sondertilgungen ermöglichen es uns, zusätzliches Geld zur Reduzierung der Schulden einzusetzen. Dadurch verringern sich nicht nur die Gesamtkosten des Kredits, sondern auch die Dauer bis zur vollständigen Rückzahlung.

Das Verständnis dieser Aspekte hilft uns dabei, informierte Entscheidungen zu treffen und unsere Finanzen besser zu verwalten. Indem wir alle relevanten Faktoren berücksichtigen, optimieren wir unsere Kreditrückzahlungen effektiv und vermeiden finanzielle Belastungen in der Zukunft.

Faktoren, Die Die Rückzahlung Beeinflussen

Die Rückzahlung eines Kredits hängt von verschiedenen Schlüsselfaktoren ab. Zu diesen Faktoren zählen die Kredithöhe, der Zinssatz und die Laufzeit des Kredits. Jeder dieser Punkte spielt eine wesentliche Rolle bei der Bestimmung des Gesamtbetrags, den wir zurückzahlen müssen.

Kredithöhe

Die Höhe des aufgenommenen Kredits beeinflusst direkt die Rückzahlungsbeträge. Je höher die Kreditsumme ist, desto mehr zahlen wir insgesamt zurück. Beispielsweise kann ein Kredit über 10.000 Euro mit einem bestimmten Zinssatz zu einer erheblichen finanziellen Belastung führen. Bei höheren Beträgen steigen auch die monatlichen Raten und somit unsere Verpflichtung zur pünktlichen Tilgung.

Zinssatz

Der Zinssatz ist ein entscheidender Faktor für die Kosten des Kredits. Ein niedrigerer Zinssatz senkt den Gesamtbetrag, den wir zurückzahlen müssen. Umgekehrt erhöhen höhere Zinsen die Gesamtkosten erheblich. Wenn wir beispielsweise einen Kredit mit 5 Prozent Zinsen im Vergleich zu einem Angebot mit 7 Prozent Zinsen betrachten, können sich diese Unterschiede schnell in mehreren Hundert Euro bemerkbar machen.

Laufzeit Des Kredits

Die Laufzeit hat ebenfalls großen Einfluss auf unsere Rückzahlungen. Eine längere Laufzeit führt oft zu niedrigeren monatlichen Raten, erhöht jedoch insgesamt den Betrag an Zinsen, den wir zahlen müssen. Im Gegensatz dazu bieten kürzere Laufzeiten zwar höhere monatliche Zahlungen, aber sie reduzieren die gesamte Zinslast und beschleunigen unsere Schuldenfreiheit erheblich.

Diese drei Faktoren – Kredithöhe, Zinssatz und Laufzeit – bestimmen maßgeblich unser finanzielles Engagement während der gesamten Kreditlaufzeit und sollten daher sorgfältig betrachtet werden, um informierte Entscheidungen treffen zu können.

Berechnung Der Rückzahlung

Die Berechnung der Rückzahlung eines Kredits umfasst mehrere entscheidende Faktoren. Dazu gehören die Gesamtkosten des Kredits und die monatlichen Raten, die wir zahlen müssen.

Gesamtkosten Des Kredits

Die Gesamtkosten Des Kredits setzen sich aus dem geliehenen Betrag und den Zinsen zusammen. Um diese Kosten zu ermitteln, verwenden wir folgende Formel:

- Kredithöhe: Der Betrag, den wir aufnehmen.

- Zinssatz: Der Prozentsatz, der auf den Kreditbetrag angewandt wird.

- Laufzeit: Die Dauer, über die der Kredit zurückgezahlt wird.

Ein Beispiel zur Veranschaulichung: Bei einem Kredit von 10.000 Euro und einem Zinssatz von 7 % über fünf Jahre betragen die gesamten Zinskosten ungefähr 1.400 Euro. Somit ergeben sich Gesamtkosten von etwa 11.400 Euro.

Monatliche Raten

Die monatlichen Raten hängen direkt von der Höhe des Kredits, dem Zinssatz und der Laufzeit ab. Wir berechnen die monatliche Rate mit dieser Formel:

- Monatliche Rate = (Kredithöhe + Gesamtzins) / Anzahl der Monate

Bei unserem vorherigen Beispiel würde dies für eine Laufzeit von fünf Jahren (60 Monate) bedeuten:

- Monatliche Rate = 11.400 Euro / 60 Monate = 190 Euro pro Monat.

Zusätzlich können Sondertilgungen unsere monatlichen Raten senken oder die Laufzeit verkürzen. Wer also regelmäßig zusätzliche Zahlungen leistet, reduziert nicht nur seine Schulden schneller, sondern spart auch Zinsen auf lange Sicht.

Durch das Verständnis dieser Berechnungen können wir fundierte Entscheidungen bezüglich unserer Finanzplanung treffen und sicherstellen, dass wir unsere Rückzahlungen effizient verwalten.

Strategien Zur Rückzahlung Von Krediten

Eine effektive Rückzahlungsstrategie für Kredite sorgt dafür, dass wir unsere Schulden schneller und kostengünstiger abbauen. Hier sind einige bewährte Methoden:

- Erstellung eines Rückzahlungsplans: Ein klarer Plan hilft uns, die monatlichen Raten und Fristen im Blick zu behalten. Dabei berücksichtigen wir auch Sondertilgungen, um die Gesamtkosten zu reduzieren.

- Priorisierung von hohen Zinsen: Wir konzentrieren uns zuerst auf Kredite mit höheren Zinssätzen. Diese verursachen mehr Kosten über die Zeit hinweg. Durch frühzeitige Tilgung sparen wir Geld.

- Automatisierung der Zahlungen: Automatische Überweisungen stellen sicher, dass Zahlungen pünktlich erfolgen und verhindern zusätzliche Gebühren oder Zinskosten.

- Zusätzliche Einnahmen nutzen: Wir verwenden unerwartete Einkünfte wie Boni oder Steuererstattungen zur Sondertilgung. Dadurch verringern wir die Restschuld schneller.

- Kredite zusammenfassen: Eine Umschuldung kann sinnvoll sein, wenn sie niedrigere Zinssätze bietet. So bündeln wir mehrere Schulden in einem Kredit mit besseren Konditionen.

Diese Strategien helfen nicht nur bei der strukturierten Rückzahlung unserer Kredite, sondern verbessern zudem auch unsere finanzielle Gesundheit langfristig.

Fazit

Die Rückzahlung eines Kredits ist ein entscheidender Aspekt unserer finanziellen Planung. Indem wir die verschiedenen Einflussfaktoren verstehen können wir informierte Entscheidungen treffen und unsere Finanzen besser steuern. Die Wahl des richtigen Zinssatzes die passende Laufzeit und effektive Tilgungsstrategien helfen uns nicht nur dabei Geld zu sparen sondern auch schneller schuldenfrei zu werden.

Mit einem durchdachten Ansatz zur Rückzahlung minimieren wir zusätzliche Kosten und schützen unsere Kreditwürdigkeit. Es lohnt sich immer eine gründliche Analyse der Konditionen vorzunehmen um langfristig von einer soliden finanziellen Basis zu profitieren.