Die Frage, ab welchem Score bekommt man einen Kredit, beschäftigt viele von uns. In einer Welt, in der finanzielle Entscheidungen oft entscheidend für unsere Zukunft sind, ist es wichtig zu verstehen, wie unser Schufa-Score unsere Kreditwürdigkeit beeinflusst. Ein guter Score kann den Unterschied ausmachen zwischen einem genehmigten Kredit und einer abgelehnten Anfrage.

Ab Welchem Score Bekommen Man Einen Kredit

Der Schufa-Score spielt eine entscheidende Rolle bei der Kreditvergabe. Ein Score von über 100 gilt als sehr gut und erhöht die Wahrscheinlichkeit, einen Kredit zu erhalten. Banken und Finanzinstitute bevorzugen Kunden mit einem soliden Score, da dies auf eine zuverlässige Rückzahlung hindeutet.

Scores zwischen 90 und 100 sind akzeptabel, wobei einige Anbieter Kredite gewähren könnten. Dennoch kann es in diesen Fällen zu höheren Zinssätzen oder strengeren Bedingungen kommen. Bei Scores unter 90 ist die Wahrscheinlichkeit einer Ablehnung hoch.

Wir sollten auch berücksichtigen, dass verschiedene Banken unterschiedliche Kriterien anwenden. Während einige Institute bereits ab einem Score von 80 Kredite anbieten, verlangen andere möglicherweise einen Mindestwert von 95 oder mehr.

Wichtige Faktoren für die Bewertung des Scores sind:

- Zahlungshistorie

- Aktuelle Verbindlichkeiten

- Anzahl der angefragten Kredite

Ein guter Schufa-Score wirkt sich positiv auf die Konditionen aus. Beispielsweise bieten Banken bei hohen Scores attraktivere Zinsen an, was langfristig Geld spart.

Die Bedeutung Des Kredit-Scorings

Kredit-Scoring spielt eine zentrale Rolle bei der Kreditvergabe. Ein hoher Score verbessert die Chancen auf einen Kredit und beeinflusst die Konditionen erheblich.

Einflussfaktoren Auf Den Kredit-Score

Die wichtigsten Einflussfaktoren sind:

Diese Faktoren werden von Banken unterschiedlich gewichtet, was zu variierenden Anforderungen führt.

Wie Wird Der Kredit-Score Berechnet?

Der Kredit-Score wird mithilfe spezifischer Algorithmen berechnet. Dabei fließen verschiedene Daten ein:

Zusammen ergeben diese Faktoren einen umfassenden Überblick über unsere Bonität, wodurch Banken fundierte Entscheidungen treffen können.

Kredit-Score Kategorien

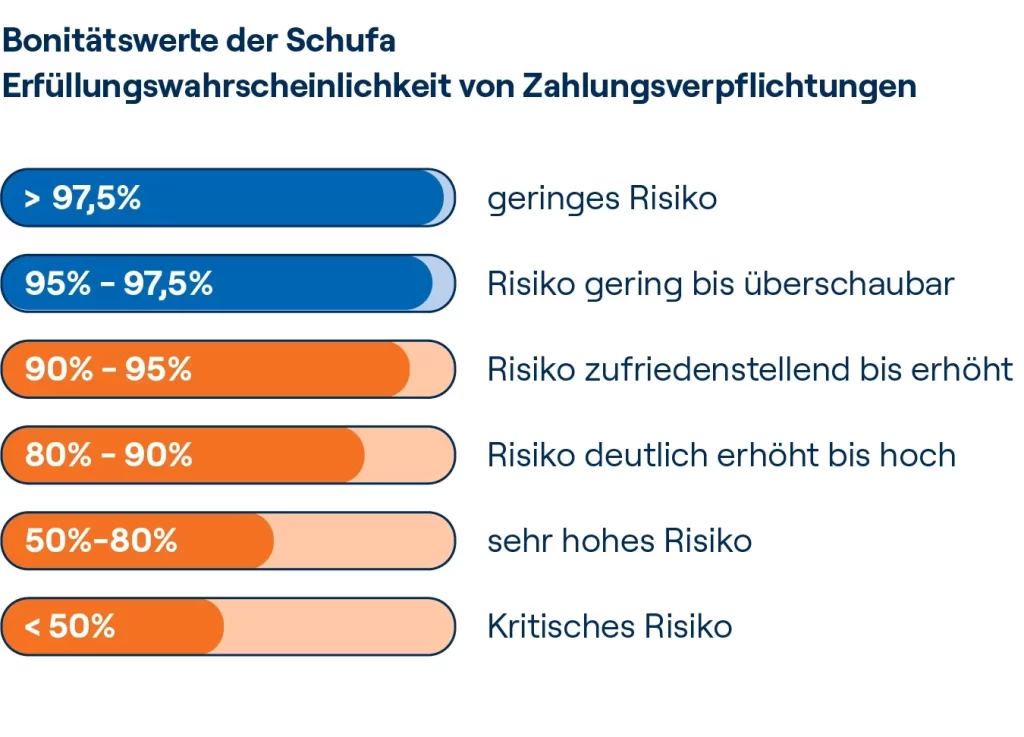

Wir betrachten die verschiedenen Kredit-Score Kategorien, die entscheidend für die Kreditvergabe sind. Ein niedriger Score weist auf ein erhöhtes Risiko hin, während ein hoher Score positive Auswirkungen auf die Kreditkonditionen hat.

Niedriger Score

Ein Niedriger Score liegt typischerweise unter 90 Punkten. Solche Werte deuten oft auf negative Zahlungserfahrungen oder hohe Verbindlichkeiten hin. Banken lehnen Kreditanträge in der Regel ab oder bieten nur sehr ungünstige Konditionen an. Faktoren wie verspätete Zahlungen und eine hohe Anzahl an Kreditanfragen beeinflussen diesen Score erheblich. Es ist wichtig, finanzielle Verpflichtungen zu überprüfen und rechtzeitig zu begleichen.

Mittlerer Score

Ein Mittlerer Score bewegt sich zwischen 90 und 100 Punkten. Hier haben Antragsteller moderate Chancen, einen Kredit genehmigt zu bekommen. Banken nehmen zusätzliche Prüfungen vor und können höhere Zinssätze verlangen oder strengere Bedingungen setzen. In diesem Bereich können auch Faktoren wie bestehende Schulden das Ergebnis negativ beeinflussen, weshalb wir empfehlen, den eigenen Finanzstatus regelmäßig zu prüfen.

Hoher Score

Ein Hoher Score über 100 Punkten zeigt eine hervorragende Bonität an. Mit einem solchen Wert profitieren wir von attraktiven Konditionen bei der Kreditvergabe. Banken stellen oft bessere Zinsen zur Verfügung und es besteht eine geringere Wahrscheinlichkeit für Ablehnungen. Eine solide Zahlungshistorie sowie verantwortungsbewusster Umgang mit bestehenden Krediten tragen entscheidend dazu bei, diesen hohen Wert zu erreichen und langfristig beizubehalten.

Tipps Zur Verbesserung Des Kredit-Scorings

Um den Kredit-Score zu verbessern, sind verschiedene Maßnahmen sinnvoll. Solche Strategien helfen, die Bonität nachhaltig zu steigern.

- Zahlungshistorie optimieren: Pünktliche Zahlungen sind entscheidend für einen hohen Score. Verspätete Zahlungen führen schnell zu Punktabzügen.

- Verbindlichkeiten reduzieren: Hohe Schulden beeinflussen den Score negativ. Eine gezielte Rückzahlung von Krediten und Rechnungen zeigt Verantwortungsbewusstsein.

- Kreditanfragen minimieren: Viele Anfragen innerhalb kurzer Zeit können als Risiko gewertet werden. Wir sollten nur dann Kredite anfragen, wenn es wirklich notwendig ist.

- Vielfalt der Kreditarten nutzen: Unterschiedliche Arten von Krediten wie Ratenkredite oder Dispokredite fördern eine positive Bewertung des Scorings. Es lohnt sich, verschiedene Optionen in Betracht zu ziehen.

- Lange Kredithistorie aufbauen: Ein längerer Zeitraum mit bestehenden Konten wirkt sich positiv aus. Wir sollten alte Konten nicht unnötig schließen, um die Historie stabil zu halten.

Diese Tipps bieten eine praktische Anleitung zur Verbesserung des Kredit-Scores und unterstützen uns dabei, bessere Konditionen für zukünftige Kredite zu erhalten.

Fazit

Ein guter Schufa-Score ist entscheidend für den Zugang zu Krediten und deren Konditionen. Wir haben gesehen, dass ein Score über 100 deutlich bessere Chancen auf eine Kreditgenehmigung bietet. Auch Scores zwischen 90 und 100 können akzeptabel sein, jedoch oft mit höheren Kosten verbunden.

Es ist wichtig, die Faktoren zu berücksichtigen, die unseren Score beeinflussen. Durch pünktliche Zahlungen und verantwortungsbewussten Umgang mit bestehenden Verbindlichkeiten können wir unseren Score aktiv verbessern. Mit diesen Maßnahmen erhöhen wir nicht nur unsere Chancen auf eine Kreditgenehmigung sondern auch die Attraktivität der Angebote.

Letztendlich sollten wir stets darauf achten, unsere finanzielle Gesundheit zu fördern, um langfristig von besseren Kreditkonditionen profitieren zu können.