Wenn wir über Kredite sprechen, ist es wichtig zu verstehen, wie viel man sich leisten kann. Wie viel Kredit bei 600 Euro Rate ist realistisch? Diese Frage beschäftigt viele von uns, die über eine Finanzierung nachdenken. Ob für ein neues Auto, eine Renovierung oder andere größere Anschaffungen – die monatliche Rate spielt eine entscheidende Rolle bei der Kreditaufnahme.

In diesem Artikel werden wir uns genau mit dieser Frage auseinandersetzen. Wir zeigen auf, welche Faktoren die Höhe des Kredits beeinflussen und wie wir die besten Konditionen finden können. Wusstet ihr, dass die Laufzeit und der Zinssatz einen erheblichen Einfluss auf die Kredithöhe haben? Lasst uns gemeinsam herausfinden, wie wir die optimale Kreditrate von 600 Euro gestalten können, um unsere finanziellen Ziele zu erreichen.

Bedeutung Der Kreditrate

Die Kreditrate spielt eine zentrale Rolle bei der Kreditaufnahme. Sie bestimmt, wie viel Geld wir monatlich zurückzahlen. Eine Rate von 600 Euro kann uns helfen, verschiedene Finanzierungsziele zu erreichen, sei es für einen Autokauf oder für Renovierungen. So ist es entscheidend, die Höhe der Kreditrate sorgfältig zu wählen, um finanziellen Druck zu vermeiden.

Die Bestimmung der Kreditrate beeinflusst direkten den maximalen Kreditbetrag, den wir bekommen. Höhere Raten führen zu einer schnelleren Rückzahlung und oft zu niedrigen Zinskosten. Außerdem beeinflussen Faktoren wie Laufzeit und Zinssatz die monatliche Belastung erheblich. Wo es möglich ist, sollten wir die Balance zwischen Rate, Laufzeit und Zinssatz suchen, um unsere finanzielle Gesundheit abzusichern.

Ein weiterer Aspekt ist die Kreditwürdigkeit. Je höher unsere Kreditwürdigkeit, desto bessere Konditionen erwarten uns. Banken bieten in der Regel günstigere Zinsen und flexiblere Laufzeiten an. Bei der Wahl der Kreditrate berücksichtigen wir auch unsere Lebenshaltungskosten. Schließlich sind andere monatliche Ausgaben ebenfalls bedeutend, um festzustellen, ob eine Rate von 600 Euro tragbar ist.

Zusammenfassend lässt sich sagen, dass wir die Bedeutung der Kreditrate nicht unterschätzen dürfen. Die Auswahl einer angemessenen monatlichen Rate hat weitreichende Auswirkungen auf unsere gesamte finanzielle Situation.

Einflussfaktoren Auf Die Kreditvergabe

Die Kreditvergabe hängt von mehreren Faktoren ab, die unsere finanziellen Möglichkeiten beeinflussen. Eine sorgfältige Analyse dieser Elemente ist unerlässlich, um den optimalen Kredit zu wählen.

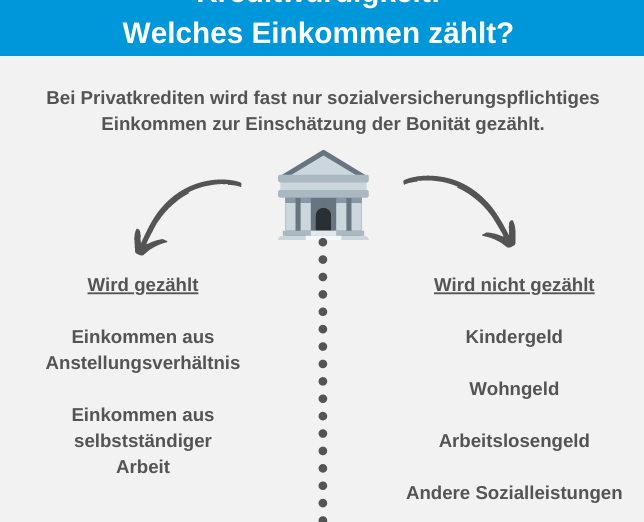

Einkommenshöhe

Die Einkommenshöhe spielt eine zentrale Rolle bei der Kreditvergabe. Höhere Einkommen ermöglichen größere Kreditsummen, da Kreditgeber das Rückzahlungsrisiko geringer einschätzen. Wir sollten folgende Punkte beachten:

- Nettoeinkommen: Je höher das Nettoeinkommen, desto mehr Finanzierungsraum steht zur Verfügung.

- Zusätzliche Einkünfte: Einkünfte aus Nebentätigkeiten oder Vermietung erhöhen die Wahrscheinlichkeit auf einen höheren Kredit.

- Stabilität des Einkommens: Ein dauerhaft sicheres Einkommen, z.B. ein unbefristeter Arbeitsvertrag, wirkt sich positiv auf die Kreditwürdigkeit aus.

Laufzeit Des Kredits

Die Laufzeit Des Kredits beeinflusst sowohl die monatliche Rate als auch die Gesamtkosten des Kredits. Hier einige wichtige Aspekte:

- Monatliche Raten: Längere Laufzeiten senken die monatlichen Raten, was die Rückzahlung erleichtert. Allerdings erhöhen sich die Gesamtkosten durch längere Zinszahlungen.

- Zinsentwicklung: Kurze Laufzeiten bieten oft bessere Zinssätze, was langfristig Geld spart.

- Finanzierungsziele: Wir sollten die Laufzeit an unseren finanziellen Zielen ausrichten. Ob für eine Autofinanzierung oder Renovierung, die Laufzeit sollte optimal gewählt werden, um finanzielle Flexibilität zu gewährleisten.

Durch das Berücksichtigen der Einkommenshöhe und der Laufzeit des Kredits können wir die geeigneten Kredite leichter finden und effektiver nutzen.

Kreditbeträge Bei 600 Euro Rate

Eine monatliche Rate von 600 Euro kann verschiedene Kreditbeträge ermöglichen. Die Höhe des Kredits hängt stark von dem Zinssatz und der Laufzeit ab. Auch die individuelle Kreditwürdigkeit spielt eine entscheidende Rolle.

Beispielrechnungen

Um die möglichen Kreditsummen besser zu veranschaulichen, betrachten wir einige Beispielrechnungen:

- Kreditbetrag bei 5% Zinssatz und 60 Monaten Laufzeit: Bei einer Rate von 600 Euro ist ein Kredit von etwa 32.500 Euro realistisch.

- Kreditbetrag bei 7% Zinssatz und 36 Monaten Laufzeit: Hier liegt der Kredit bei etwa 20.500 Euro.

- Kreditbetrag bei 4% Zinssatz und 72 Monaten Laufzeit: Hier lässt sich ein Kredit von ungefähr 40.000 Euro erzielen.

Diese Zahlen verdeutlichen, dass niedrige Zinsen und lange Laufzeiten zu höheren Kreditsummen führen.

Vergleich Verschiedener Anbieter

Wir analysieren die Konditionen verschiedener Kreditgeber, um die besten Angebote zu finden.

| Anbieter | Zinssatz (%) | Laufzeit (Monate) | Max. Kreditbetrag (Euro) |

|---|---|---|---|

| Bank A | 4,5 | 60 | 35.000 |

| Bank B | 5,0 | 48 | 30.000 |

| Kreditvermittler C | 6,0 | 36 | 25.000 |

Die Unterschiede in den Zinssätzen und Kreditbeträgen zeigen, dass ein sorgfältiger Vergleich entscheidend ist. Zusätzlich lohnt sich eine Prüfung der Geschäftsbedingungen und der Flexibilität der Rückzahlung. So finden wir die optimale Lösung für unsere Finanzierungsbedürfnisse.

Vorteile Einer 600 Euro Rate

Eine monatliche Rate von 600 Euro bietet zahlreiche Vorteile. Diese Rate hat das Potenzial, finanzielle Flexibilität zu schaffen. So gelingt es, verschiedenste Anschaffungen, wie ein Auto oder Renovierungsprojekte, realisierbar zu machen.

Die schnelligkeit der Rückzahlung verbessert sich: Höhere Raten führen in der Regel zu kürzeren Laufzeiten. Bei kürzeren Laufzeiten reduzieren sich die insgesamt zu zahlenden Zinsen. Das senkt die Gesamtbelastung, wodurch der Kredit schneller abbezahlt ist.

Die Kredithöhe erhöht sich durch höhere Raten: Wir können größere Beträge aufnehmen. Höhere Raten signalisieren Kreditgebern eine stabilere Rückzahlungsfähigkeit, was bessere Konditionen zur Folge hat. Diese Konditionen beinhalten oft niedrigere Zinssätze.

Die Kreditwürdigkeit profitiert von einer höheren Rate: Bei regelmäßigen Zahlungen verbessert sich unsere Kreditwürdigkeit. Eine gute Kreditwürdigkeit bringt niedrigere Zinskosten mit sich. Kreditgeber bewerten uns als weniger riskant, wodurch sich die Kreditmöglichkeiten erweitern.

Darüber hinaus können wir als Kreditnehmer flexibel handeln. Eine feste monatliche Rate gibt uns die Sicherheit, unsere Finanzen effektiv zu planen. Unvorhergesehene Ausgaben sind besser zu bewältigen, da der Betrag gut kalkulierbar ist.

Eine 600 Euro Rate fördert auch das Sparverhalten. Regelmäßige Zahlungen animieren uns, die eigenen Finanzen im Auge zu behalten. Das unterstützt uns dabei, verantwortungsvoll mit Geld umzugehen und Verbindlichkeiten rechtzeitig zu decken.

Schließlich stellt eine solche Rate auch eine Strategie zur Vermögensbildung dar. Durch gezielte Kredite können wir Investitionen tätigen, die langfristige Vorteile bringen. Diese Investitionen können mögliche Einkommensquellen schaffen, die unserer finanziellen Situation zugutekommen.

Fazit

Eine monatliche Rate von 600 Euro kann uns helfen, unsere finanziellen Ziele effektiv zu erreichen. Sie bietet nicht nur Flexibilität bei größeren Anschaffungen sondern ermöglicht auch eine strategische Planung unserer Rückzahlungen.

Die Wahl der richtigen Kreditkonditionen ist entscheidend. Indem wir Zinssätze und Laufzeiten sorgfältig vergleichen, können wir die optimale Lösung finden, die zu unserer finanziellen Situation passt.

Zusätzlich stärkt eine höhere Rate unsere Kreditwürdigkeit und eröffnet uns bessere Finanzierungsmöglichkeiten. Letztendlich ist es wichtig, die Balance zwischen Rate, Laufzeit und Zinssatz zu finden, um langfristige finanzielle Stabilität zu gewährleisten.