Die Frage „wie viel Kredit bei 2000 Tilgung“ beschäftigt viele von uns, die über eine Immobilienfinanzierung nachdenken. Oft stehen wir vor der Herausforderung, die richtige Kredithöhe zu bestimmen, die zu unseren finanziellen Möglichkeiten passt. Dabei spielen nicht nur die Tilgungssätze eine Rolle, sondern auch die Laufzeit und die Zinsen.

Bedeutung Der Tilgung

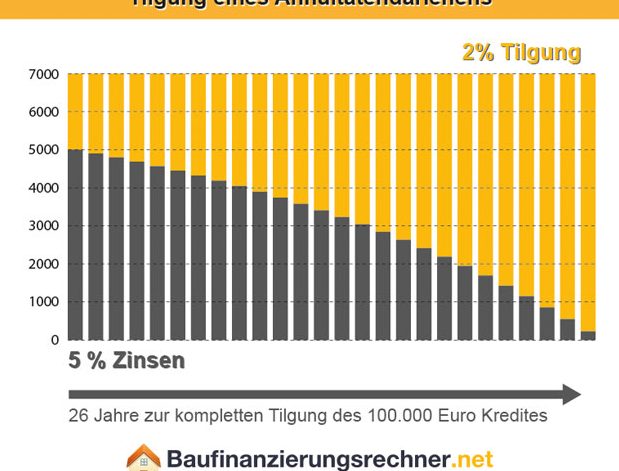

Die Tilgung spielt eine entscheidende Rolle in der Immobilienfinanzierung, da sie den Rückzahlungsprozess eines Kredits maßgeblich beeinflusst. Eine hohe Tilgung reduziert die Gesamtschuld schneller, was zu geringeren Zinskosten führt. Daher ist es wichtig zu verstehen, wie Tilgungssätze in die monatlichen Raten und die Gesamtkosten des Kredits integriert werden.

Die Tilgung gibt an, wie viel von der Kreditsumme jährlich zurückgezahlt wird. Ein Tilgungssatz von 2 % bedeutet, dass jährlich 2 % des ursprünglichen Darlehensbetrags zurückgezahlt werden. Dies wirkt sich direkt auf die Dauer der Rückzahlung und den Gesamtzinsbetrag aus. Je schneller wir tilgen, desto niedriger sind die Zinsen über die Laufzeit gesehen.

Ein weiterer Aspekt ist, dass die Tilgung häufig zur Berechnung der effektiven monatlichen Belastung beiträgt. Die monatliche Rate setzt sich aus Zinsen und Tilgung zusammen. Höhere Tilgungsraten bedeuten somit, dass wir schnellere Fortschritte beim Abbau unserer Schulden erzielen.

Bei einer Tilgung von 2000 Euro können wir den Kreditrahmen effizienter abschätzen. Unser Kreditbetrag wird also kleiner, je mehr wir tilgen. Wir sollten die Tilgung stets im Verhältnis zum Einkommen und anderen finanziellen Verpflichtungen betrachten, um eine realistische Planung zu gewährleisten.

Zusammengefasst sind wir beim Thema Tilgung darauf angewiesen, dass wir die richtige Balance finden zwischen Rückzahlungsdauer und finanzieller Flexibilität. Daher ist es ratsam, vor dem Abschluss eines Kredits verschiedene Tilgungsvarianten durchzurechnen.

Faktoren, Die Die Kredithöhe Beeinflussen

Die Kredithöhe hängt von verschiedenen Faktoren ab, die wir im Folgenden näher betrachten.

Zinssatz

Der Zinssatz ist einer der wichtigsten Faktoren, die die Höhe eines Kredits beeinflussen. Ein niedriger Zinssatz bedeutet geringere monatliche Raten und letztlich weniger zurückzuzahlende Zinsen. Wenn der Zinssatz zum Beispiel bei 2% liegt, wird die Gesamtbelastung wesentlich geringer ausfallen als bei einem Zinssatz von 5%. Außerdem beeinflusst die Marktlage die Zinssätze, weshalb es ratsam ist, verschiedene Angebote zu vergleichen, um die besten Konditionen zu finden.

Laufzeit

Die Laufzeit eines Kredits spielt ebenfalls eine bedeutende Rolle. Eine längere Laufzeit resultiert in niedrigeren monatlichen Raten, erhöht jedoch die Gesamtzinslast. Beispielsweise kann ein Kredit mit einer Laufzeit von 15 Jahren teurer sein als einer, der über 30 Jahre läuft. Gleichzeitig reduziert eine kürzere Laufzeit die Zeit, in der Zinsen anfallen. Es ist daher wichtig, die Laufzeit so zu wählen, dass sie zu unserem Rückzahlungsplan passt.

Bonität

Die Bonität ist entscheidend für die Kreditvergabe und die damit verbundenen Konditionen. Eine gute Bonität führt oft zu besseren Zinsen und höheren Kreditbeträgen. Banken bewerten unsere Bonität basierend auf verschiedenen Faktoren, wie zum Beispiel unserem Einkommen, bestehenden Schulden und unserem Zahlungsverhalten. Vor der Beantragung eines Kredits kann es sinnvoll sein, unsere Bonität zu prüfen und gegebenenfalls zu verbessern.

Berechnung Der Kredithöhe

Die Berechnung der Kredithöhe ergibt sich aus verschiedenen Faktoren, inklusive der Tilgung und der Zinsen. Wir nutzen eine beispielhafte Tilgung von 2000 Euro monatlich. Hierbei können wir den Kreditbetrag leicht abschätzen.

Beispielrechnung

Nehmen wir an, der Zinssatz liegt bei 3 % und die Laufzeit beträgt 20 Jahre. Bei einer Tilgung von 2000 Euro pro Monat können wir eine Beispielrechnung durchführen. Dies könnte wie folgt aussehen:

- Monatliche Rate: 2000 Euro

- Jährlicher Zinssatz: 3 %

- Laufzeit: 20 Jahre

| Element | Wert |

|---|---|

| Kreditsumme | 450.000 Euro (geschätzt) |

| Gesamte Zinskosten | 60.000 Euro (geschätzt) |

| Rückzahlung Gesamt | 510.000 Euro (geschätzt) |

In diesem Beispiel beträgt die maximale Kreditsumme etwa 450.000 Euro. Bei einer stetigen Tilgung fallen im gesamten Zeitraum Zinskosten von rund 60.000 Euro an. Die genauen Werte können je nach individueller Situation variieren, aber diese Berechnung hilft uns, die ungefähre Kredithöhe zu verstehen.

Tools Und Rechner

Zur genauen Berechnung der Kredithöhe stehen Online-Tools und Rechner zur Verfügung. Diese Tools ermöglichen es uns, verschiedene Parameter wie Zinssatz, Laufzeit und Tilgung einzugeben. Dadurch erhalten wir schnell und präzise Berechnungen der möglichen Kreditsumme. Einige nützliche Rechner sind:

- Tilgungsrechner: Berechnet monatliche Raten und Tilgungsplan.

- Kreditvergleichsrechner: Vergleicht Angebote verschiedener Banken.

- Zinsrechner: Ermittelt die Zinsbelastung über die gesamte Laufzeit.

Die Nutzung solcher Tools vereinfacht die Recherche und bietet uns eine umfassende Übersicht über die finanziellen Möglichkeiten.

Typische Kreditsummen

Typische Kreditsummen hängen von verschiedenen Faktoren ab, wie unserem Einkommen, der Bonität und den aktuellen Zinssätzen. Die meisten Bankinstitute bieten unterschiedliche Kreditrahmen an, die von der Bonität und den finanziellen Verpflichtungen abhängen.

Ein Beispiel: Bei einer Tilgung von 2.000 Euro monatlich und einem Zinssatz von 3 % könnten die maximalen Kreditsummen von 300.000 Euro bis 450.000 Euro schwanken. Solche Summen ermöglichen es uns, Immobilien zu erwerben oder zu renovieren. Die folgende Tabelle zeigt eine Übersicht typischer Kreditsummen und deren Konditionen.

| Tilgung (monatlich) | Zinssatz | Laufzeit (Jahre) | Max. Kreditsumme |

|---|---|---|---|

| 1.000 Euro | 2 % | 20 | 220.000 Euro |

| 1.500 Euro | 3 % | 20 | 350.000 Euro |

| 2.000 Euro | 3 % | 20 | 450.000 Euro |

Wichtig ist, dass sich die Kreditsumme direkt auf unsere monatlichen Raten sowie auf die gesamte Zinslast auswirkt. Höhere Kreditsummen führen oft zu größeren finanziellen Belastungen. Daher sollten wir immer den Zahlungsplan und die Rückzahlungen im Blick behalten.

Zudem spielt auch die Laufzeit eine wesentliche Rolle. Kürzere Laufzeiten sind oft mit höheren Raten verbunden, während längere Laufzeiten geringere monatliche Verpflichtungen bieten, jedoch insgesamt höhere Zinskosten verursachen. So können wir mit einer sorgfältigen Planung die Bedingungen auf unsere Bedürfnisse anpassen.

Eine transparente Kalkulation der Kreditsumme vermeidet böse Überraschungen und sorgt dafür, dass wir finanziell stabil bleiben. Es ist ratsam, verschiedene Angebote zu vergleichen und zu prüfen, wie sich Änderungen bei Zinssätzen oder der Höhe der Tilgung auf die Gesamtfinanzierung auswirken.

Fazit

Die Entscheidung über die Kredithöhe bei einer Tilgung von 2000 Euro ist entscheidend für unsere finanzielle Zukunft. Wir sollten stets die verschiedenen Einflussfaktoren im Blick behalten. Zinssätze Laufzeiten und unsere Bonität spielen eine zentrale Rolle.

Mit einer sorgfältigen Planung und dem Einsatz von Online-Rechnern können wir die für uns passende Kreditsumme ermitteln. Es ist wichtig dass wir uns nicht nur auf die monatliche Rate konzentrieren sondern auch die Gesamtkosten im Auge behalten.

Indem wir verschiedene Angebote vergleichen und unsere finanzielle Situation realistisch einschätzen können wir die richtige Balance zwischen Rückzahlung und finanzieller Flexibilität finden. So sichern wir uns eine stabile und nachhaltige Immobilienfinanzierung.