Wenn wir einen Kredit aufnehmen wollen, stehen wir oft vor der Frage: Wie berechnet die Bank einen Kredit? Diese Entscheidung kann entscheidend für unsere finanzielle Zukunft sein. Banken nutzen verschiedene Faktoren, um die Kreditwürdigkeit zu bestimmen und die Konditionen festzulegen. Aber was genau passiert hinter den Kulissen?

In diesem Artikel werden wir die wichtigsten Schritte und Kriterien beleuchten, die Banken bei der Berechnung eines Kredits berücksichtigen. Von der Bonitätsprüfung über die Zinsgestaltung bis hin zu den Laufzeiten – wir zeigen, wie diese Elemente zusammenwirken. Wusstest du, dass deine finanzielle Situation und dein Zahlungsverhalten einen erheblichen Einfluss auf die Kreditkonditionen haben? Lass uns gemeinsam herausfinden, was wir wissen müssen, um die besten Kreditangebote zu erhalten und informierte Entscheidungen zu treffen.

Grundlagen Der Kreditberechnung

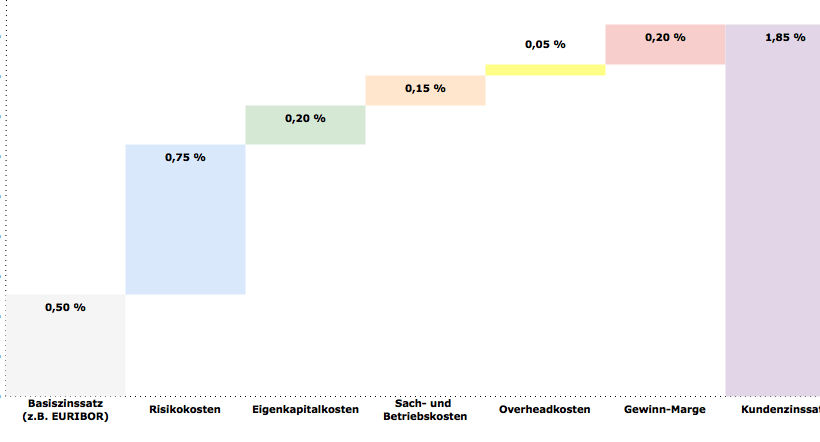

Die Banken berücksichtigen verschiedene Kriterien bei der Berechnung von Krediten. Eine zentrale Rolle spielt die Bonitätsprüfung, die die Kreditwürdigkeit jedes Antragstellers ermittelt. In der Regel analysieren sie das Einkommen, bestehende Verbindlichkeiten und das Zahlungsverhalten. Diese Faktoren fließen in einen Score ein, der die Kreditrisiken abbildet.

Die Zinsgestaltung ist ebenfalls entscheidend. Je nach Risikoprofil des Antragstellers</strong, können die Zinsen stark variieren. Ein besserer Score führt oft zu niedrigeren Zinssätzen, während ein schlechter Score höhere Zinsen nach sich zieht. Außerdem beeinflussen die gewählte Laufzeit und die Höhe des Kredits die Zinssätze. Banken bieten unterschiedliche Laufzeiten an, die meist zwischen 6 Monaten und 15 Jahren liegen.

Für eine transparente Berechnung verwenden Banken einen Tilgungsplan. Ein Tilgungsplan zeigt die Rückzahlung des Kredits über die vereinbarte Laufzeit, inklusive Zins- und Tilgungsanteilen. Wir können davon ausgehen, dass bei längeren Laufzeiten die monatlichen Raten niedriger sind, jedoch der Gesamtzinsbetrag steigt.

Ein weiterer wichtiger Aspekt betrifft die Sicherheiten. Personen, die Sicherheiten bieten können, erhöhen ihre Chancen auf einen besseren Kredit. Hypotheken oder Bürgschaften stellen für Banken eine Form der Sicherheit dar, die das Risiko minimiert.

Finanzielle Situation und Zahlungsverhalten werden häufig in Kombination ausgewertet. Ein stabiles Einkommen und pünktliches Zahlungsverhalten erhöhen die Chancen auf bessere Konditionen. Aus diesem Grund ist eine sorgfältige Vorbereitung auf das Kreditgespräch entscheidend.

Faktoren, Die Die Kreditberechnung Beeinflussen

Wir betrachten verschiedene Faktoren, die die Kreditberechnung maßgeblich beeinflussen. Dazu gehören insbesondere der Zinssatz, die Laufzeit und der Kreditbetrag.

Zinssatz

Der Zinssatz spielt eine zentrale Rolle bei der Kreditaufnahme. Banken bewerten den Zinssatz anhand der Bonität des Antragstellers. Ein besserer Bonitätsscore führt häufig zu niedrigeren Zinssätzen, was die Gesamtkosten des Kredits verringert.

Wir sollten uns bewusst sein, dass der Zinssatz variabel oder fest sein kann. Ein variabler Zinssatz kann sich während der Laufzeit ändern, während ein fester Zinssatz die Kosten stabil hält. Zudem beeinflussen Marktzinsen und wirtschaftliche Bedingungen den Zinssatz.

Laufzeit

Die Laufzeit ist ein entscheidender Faktor, der sowohl die monatlichen Raten als auch die Gesamtzinskosten beeinflusst. Längere Laufzeiten führen zu niedrigeren monatlichen Raten, erhöhen jedoch die Gesamtzinslast. Kürzere Laufzeiten erfolgen häufig zu höheren Raten, doch die Zinskosten sind insgesamt geringer.

Wir empfehlen, die Laufzeit sorgfältig zu wählen. Ein Tilgungsplan hilft, die Rückzahlung zu strukturieren und zu verstehen, wie sich die Laufzeit auf die Finanzplanung auswirkt.

Kreditbetrag

Der Kreditbetrag ist der Betrag, den wir anfragen. Höhere Kreditbeträge beeinflussen sowohl die monatlichen Raten als auch die Zinskosten. Banken prüfen die Fähigkeit, diesen Betrag zurückzuzahlen, basierend auf Einkommen und bestehenden Verbindlichkeiten.

Wir sollten auch an die persönliche finanzielle Situation denken. Ein angemessener Kreditbetrag kann sicherstellen, dass die Rückzahlung machbar bleibt. Es ist ratsam, nur den Betrag zu beantragen, den wir wirklich benötigen, um die finanzielle Belastung zu minimieren.

Kreditarten Im Vergleich

Kreditarten unterscheiden sich in ihrer Struktur, ihren Konditionen und den Verwendungszwecken. Wir betrachten hier die gängigsten Arten von Krediten, um einen Überblick zu geben.

Ratenkredit

Ratenkredite bieten flexible Rückzahlungsmodelle. Die monatlichen Raten setzen sich aus Zinsen und Tilgung zusammen, sodass der Kreditnehmer genau weiß, welche Summe er monatlich begleichen muss. Diese Kredite eignen sich hervorragend für größere Anschaffungen, wie Fahrzeuge oder Möbel. Wir stellen fest, dass die Laufzeiten variabel sind, meist zwischen 12 und 84 Monaten liegen. Hier einige Merkmale:

- Betragsgrenzen: 1.000 bis 80.000 Euro.

- Zinssätze: Ab 2,5 % p.a. bis 12 % p.a., abhängig von der Bonität.

- Baufinanzierung: Oft keine Sicherheiten erforderlich.

Immobilienkredit

Immobilienkredite, auch Hypothekarkredite genannt, sind für den Erwerb von Immobilien ausgelegt. Diese Kredite zeichnen sich durch lange Laufzeiten und hohe Beträge aus. Oftmals wird eine Grundschuld oder Hypothek auf die Immobilie eingetragen, was dem Kreditgeber mehr Sicherheit gibt. Wir erkennen, dass die Zinsen hier niedriger sind als bei anderen Kreditarten. Wesentliche Aspekte sind:

- Laufzeiten: 10 bis 30 Jahre.

- Betragsgrenzen: 50.000 Euro bis hin zu Millionenbeträgen.

- Zinssätze: Durchschnittlich zwischen 1 % und 3 % p.a.

Konsumkredit

Konsumkredite sind spezielle Kredite für Anschaffungen des täglichen Bedarfs. Diese Kredite bieten oft kurzfristige Finanzierungslösungen. Hierbei ist die Schnelligkeit der Auszahlung ein bedeutender Vorteil, da sie häufig online beantragt werden können. Wir erkennen, dass die Konditionen oft nicht so günstig sind wie bei Raten- oder Immobilienkrediten. Wichtige Details sind:

- Laufzeiten: 6 bis 36 Monate.

- Betragsgrenzen: 500 bis 15.000 Euro.

- Zinssätze: Variieren stark, von 4 % bis 15 % p.a.

Durch die Analyse dieser Kreditarten können wir fundierte Entscheidungen treffen, die unseren Bedürfnissen am besten entsprechen.

Berechnungsmethoden

Die Berechnung eines Kredits erfolgt durch verschiedene Methoden, die den Rückzahlungsprozess beeinflussen. Banken nutzen dabei häufig die Annuitätenmethode und das Ratenschema.

Annuitätenmethode

Die Annuitätenmethode ist eine gängige Methode zur Kreditberechnung. Hierbei zahlen wir jeden Monat einen festen Betrag, die sogenannte Annuität, die sowohl Zinsen als auch Tilgung umfasst. Die monatlichen Raten bleiben konstant, während der Anteil für Zinsen sinkt und der Anteil für die Tilgung steigt. Dies bedeutet, dass wir zu Beginn höhere Zinskosten tragen, aber mit der Zeit die Tilgung immer größer wird. Eine typische Annuität für Konsumkredite liegt oft zwischen 3 % und 7 %, abhängig vom individuellen Kreditprofil.

Ratenschema

Das Ratenschema bietet eine flexible Alternative zur Rückzahlung von Krediten. Bei dieser Methode können wir die Rate individuell anpassen, sodass die Rückzahlung mehr oder weniger schnell erfolgt. Wir haben oft die Möglichkeit, Sondertilgungen vorzunehmen, wodurch sich die Gesamtlaufzeit verringert. Bei vielen Instituten können wir die Höhe der Raten nach Bedarf variieren, was finanzielle Freiräume schafft. Es ist wichtig, die Bedingungen genau zu prüfen, da nicht alle Banken die gleichen Möglichkeiten bieten.

Fazit

Die Berechnung eines Kredits durch die Bank ist ein komplexer Prozess, der von verschiedenen Faktoren abhängt. Unser Verständnis für die Bonitätsprüfung und die damit verbundenen Kriterien hilft uns, die besten Kreditangebote zu finden. Indem wir die unterschiedlichen Kreditarten und Rückzahlungsmethoden vergleichen, können wir informierte Entscheidungen treffen, die unseren finanziellen Bedürfnissen entsprechen.

Es ist wichtig, sich der eigenen finanziellen Situation bewusst zu sein und nur den Betrag zu beantragen, den wir wirklich benötigen. So minimieren wir die Belastung und erhöhen unsere Chancen auf vorteilhafte Konditionen. Letztlich liegt der Schlüssel zum erfolgreichen Kreditabschluss in einer fundierten Vorbereitung und dem Verständnis der eigenen Möglichkeiten.