Wenn wir über die Finanzierung eines Kredits von 500.000 Euro nachdenken, stellt sich oft die Frage: Wie viel Eigenkapital benötigen wir tatsächlich? Eigenkapital spielt eine entscheidende Rolle bei der Kreditvergabe und beeinflusst nicht nur die Höhe des Darlehens, sondern auch die Konditionen, die uns angeboten werden.

In diesem Artikel werden wir die verschiedenen Aspekte des Eigenkapitals beleuchten und herausfinden, welche Eigenkapitalquote für einen Kredit von 500.000 Euro sinnvoll ist. Wir wollen verstehen, wie Banken die Bonität bewerten und welche Faktoren dabei eine Rolle spielen.

Seid ihr bereit, mehr über die optimale Eigenkapitalstrategie zu erfahren? Lasst uns gemeinsam in die Details eintauchen und herausfinden, wie wir unsere Finanzierung optimal gestalten können.

Bedeutung Von Eigenkapital

Eigenkapital spielt eine zentrale Rolle bei der Kreditvergabe. Es beeinflusst maßgeblich die Konditionen und die Höhe des Darlehens. Banken betrachten das Eigenkapital als Indikator für die finanzielle Stabilität des Kreditnehmers. Eine höhere Eigenkapitalquote signalisiert weniger Risiko, sowohl für die Bank als auch für den Kreditnehmer selbst.

Mit einem Eigenkapitalanteil von 20 % oder mehr erhalten wir oft günstigere Zinsen. Bereits kleine Veränderungen im Eigenkapital können sich erheblich auf die Kreditkonditionen auswirken. Gleichzeitig erhöht ein größerer Eigenkapitalbetrag die Chancen auf eine höhere Kreditsumme.

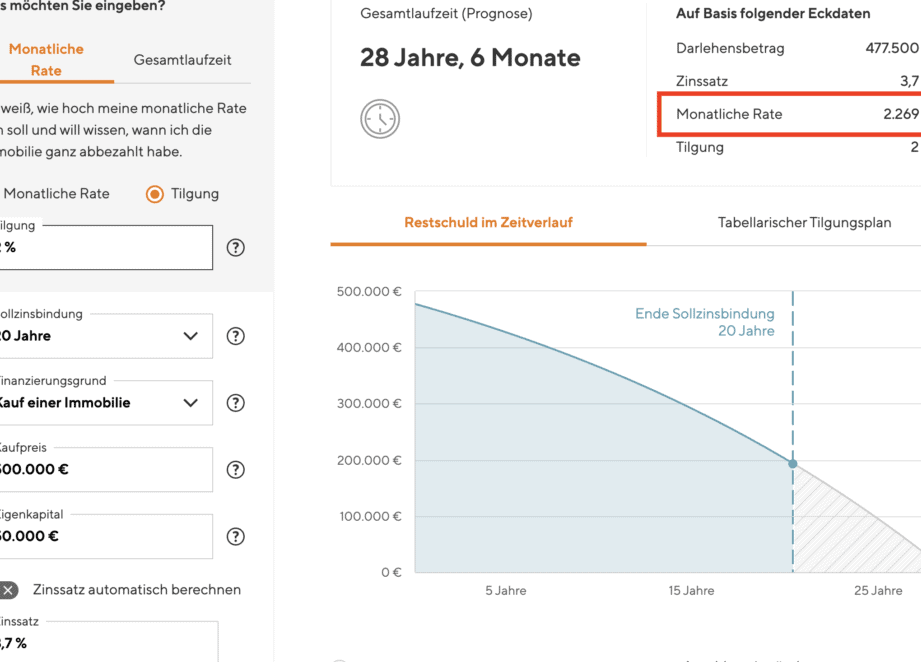

Ein weiterer Aspekt ist die Eigenkapitalquote. Diese Quote gibt an, wie viel Eigenkapital im Verhältnis zur Gesamtsumme des Kredits steht. Banken empfehlen häufig eine Eigenkapitalquote von mindestens 20 %. Bei 500.000 Euro Kredit sind das 100.000 Euro Eigenkapital.

Außerdem beeinflusst die Verwendung des Eigenkapitals die Bonität. Wenn wir Eigenkapital für den Erwerb einer Immobilie einsetzen, zeigen wir eine langfristige Investitionsbereitschaft. Das stärkt unser Vertrauen bei den Banken und kann zu besseren Kreditkonditionen führen.

Generell gilt es, Eigenkapital strategisch zu nutzen. Besseres Eigenkapital stärkt unsere Verhandlungsposition und sorgt für finanzielle Sicherheit. Die Selbstbeteiligung im Darlehensprozess sollte daher immer gut durchdacht sein.

Eigenkapitalempfehlungen

Eigenkapital spielt eine entscheidende Rolle bei der Beantragung eines Kredits über 500.000 Euro. Ein gut geplanter Eigenkapitalanteil beeinflusst die Kreditkonditionen erheblich.

Allgemeine Faustregel

Die allgemeine Faustregel besagt, dass wir mindestens 20 % Eigenkapital ansetzen sollten. Bei einem Kredit von 500.000 Euro entspricht das 100.000 Euro Eigenkapital. Banken bevorzugen diese Quote, da sie auf finanzielle Stabilität hindeutet. Ein höherer Eigenkapitalanteil verbessert die Chancen auf günstige Zinssätze. Es zahlt sich aus, den Eigenkapitalanteil, wenn möglich, zu erhöhen. Dadurch verringert sich das Risiko für die Bank, was oft zu besseren Konditionen führt.

Berücksichtigung von Risiko

Wir sollten auch das Risiko bei der Eigenkapitalberechnung berücksichtigen. Mit steigendem Risiko verlangen Banken mehr Eigenkapital. Faktoren wie Kreditnehmerprofil, Einkommenssituation und Bonität fließen in die Risikobewertung ein. Beispielsweise können Selbstständige oder Berufseinsteiger höhere Eigenkapitalanforderungen haben. Das Verständnis dieser Aspekte ermöglicht es uns, die eigene Finanzierungsstrategie gezielt zu optimieren. Eine solide Eigenkapitalbasis schützt uns vor unerwarteten finanziellen Schwierigkeiten.

Berechnung Der Eigenkapitalquote

Die Eigenkapitalquote ist ein zentraler Faktor bei der Kreditvergabe. Sie zeigt auf, wie viel Eigenkapital im Verhältnis zum gesamten Kreditbetrag steht. Ein höherer Eigenkapitalanteil signalisiert weniger Risiko für die Bank und verbessert die Chancen auf attraktive Konditionen.

Beispielrechnung

Bei einem Kredit über 500.000 Euro ist eine gängige Empfehlung, mindestens 20 % Eigenkapital einzubringen. Das bedeutet ein Eigenkapital von 100.000 Euro. Um dies konkret zu veranschaulichen, hier eine einfache Berechnung:

| Kreditbetrag | Empfohlene Eigenkapitalquote | Eigenkapitalbetrag |

|---|---|---|

| 500.000 Euro | 20 % | 100.000 Euro |

Diese Rechnung zeigt, dass ein Eigenkapitalanteil von 20 % ausreicht, um die Möglichkeiten für bessere Zinsen zu erhöhen. Auch ein erhöhter Eigenkapitalanteil hat positive Auswirkungen, da er das Risiko für die Bank weiter minimiert.

Einflussfaktoren

Verschiedene Faktoren beeinflussen die erforderliche Eigenkapitalquote. Diese beinhalten:

Das Zusammenspiel dieser Faktoren bestimmt die Höhe des benötigten Eigenkapitals. Banken gewichten diese Kriterien unterschiedlich, was zu variierenden Anforderungen führen kann.

Alternativen Zum Eigenkapital

Alternativen zum Eigenkapital stellen für viele Kreditnehmer eine interessante Möglichkeit dar, um die Finanzierungssituation zu verbessern. Wenn wir über Kredite von 500.000 Euro sprechen, gibt es verschiedene Optionen, die wir in Betracht ziehen können:

- Bürgschaften: Eine Bürgschaft kann die Anforderungen an das Eigenkapital reduzieren. Wenn jemand für unseren Kredit bürgt, zeigt das der Bank, dass unser Risiko minimiert wird, was zu besseren Konditionen führen kann.

- Kreditsicherheiten: Immobilien oder Wertpapiere können als Sicherheiten dienen. Wenn wir zusätzliches Eigentum oder andere Vermögenswerte anbieten, profitieren wir von einer höheren Wahrscheinlichkeit, den Kredit zu erhalten, auch mit geringerem Eigenkapital.

- Fördermittel: Der Zugang zu staatlichen Fördermitteln erleichtert häufig die Kreditaufnahme. Diese Mittel können teilweise Eigenkapital ersetzen oder zinsgünstige Darlehen anbieten. Besonders für Wohnungsbauprojekte spielt dies eine große Rolle.

- Familiendarlehen: Eine finanzielle Unterstützung durch Verwandte kann ebenfalls als Eigenkapitalersatz fungieren. Solche Darlehen zeichnen sich oft durch günstigere Rückzahlungsmodalitäten aus, und die Bank erkennt diese in der Regel an.

- Mischfinanzierung: Eine Kombination aus verschiedenen Finanzierungsmitteln kann ebenfalls hilfreich sein. Beispielsweise lassen sich Banken oft auf eine Kombination aus Eigenkapital, Darlehen und staatlichen Zuschüssen ein, was die gesamte Finanzierung stabiler macht.

Diese Alternativen ermöglichen es uns, flexibel zu bleiben und die für uns besten Bedingungen zu finden, ohne sich ausschließlich auf Eigenkapital verlassen zu müssen. Indem wir mehrere Optionen beleuchten, können wir die Gesamtsituation anpassen und unsere Verhandlungsposition stärken.

Fazit

Die Bedeutung des Eigenkapitals bei einem Kredit von 500.000 Euro kann nicht genug betont werden. Ein Eigenkapitalanteil von mindestens 20 Prozent verbessert nicht nur die Kreditkonditionen sondern auch unsere finanzielle Sicherheit.

Wir sollten stets die verschiedenen Faktoren berücksichtigen die unsere Eigenkapitalquote beeinflussen. Die richtige Strategie kann uns helfen bessere Angebote zu erhalten und das Risiko zu minimieren.

Zusätzlich bieten Alternativen wie Bürgschaften und Fördermittel wertvolle Optionen um unsere Finanzierung zu optimieren. Indem wir klug mit unserem Eigenkapital umgehen können wir unsere Verhandlungsposition stärken und langfristig profitieren.