Wenn wir an Kredite denken, stellen sich viele Fragen: Was braucht man zum Kredit aufnehmen? In der heutigen Finanzwelt ist es entscheidend, gut informiert zu sein, um die besten Entscheidungen zu treffen. Ob für den Kauf eines Autos, die Renovierung der eigenen Wohnung oder die Finanzierung eines Traums – ein Kredit kann oft der Schlüssel sein.

Doch bevor wir uns in den Dschungel der Angebote stürzen, sollten wir genau wissen, welche Voraussetzungen erfüllt sein müssen. Von der Bonität bis zu den erforderlichen Unterlagen – es gibt viele Faktoren, die eine Rolle spielen. In diesem Artikel zeigen wir, was wir benötigen, um erfolgreich einen Kredit aufzunehmen und welche Fallstricke wir vermeiden sollten. Lasst uns gemeinsam herausfinden, wie wir den besten Kredit für unsere Bedürfnisse sichern können.

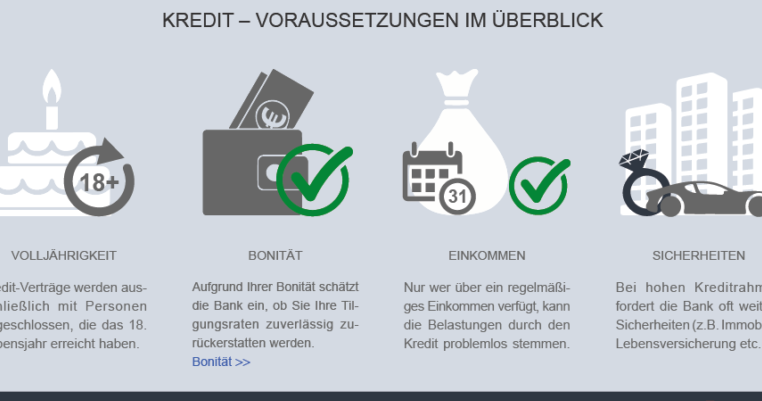

Was Braucht Man Zum Kredit Aufnehmen?

Für die Kreditaufnahme sind mehrere Faktoren entscheidend. Wir betrachten hier die wichtigsten Aspekte, die jeder Kreditnehmer berücksichtigen sollte.

Bonität sorgt für bessere Konditionen. Banken prüfen die Kreditwürdigkeit, um das Risiko eines Ausfalls zu bewerten. Eine gute Bonität erhöht die Chancen auf einen niedrigeren Zinssatz. Wir können die Bonität verbessern, indem wir rechtzeitig Rechnungen zahlen und Schulden minimieren.

Ein geregeltes Einkommen ist grundlegend. Banken verlangen häufig einen Nachweis über ein stabiles Einkommen. Dies kann durch Gehaltsabrechnungen oder Steuerbescheide erfolgen. Wenn wir ein unbefristetes Arbeitsverhältnis nachweisen, wird das Vertrauen der Bank gestärkt.

Notwendige Unterlagen müssen bereitgestellt werden. Für die Kreditaufnahme sind folgende Dokumente erforderlich:

Die Kreditsumme sollte gut durchdacht werden. Wer einen Kredit aufnehmen möchte, sollte sich genau überlegen, wie viel Geld benötigt wird. Eine realistische Planung verhindert unnötige Schulden. Zudem sind die Rückzahlungsmodalitäten wichtig: Wir sollten unser Budget sicher im Blick behalten.

Die Wahl des Kreditgebers ist entscheidend. Verschiedene Banken bieten unterschiedliche Konditionen an. Wir vergleichen die Zinssätze und Gebühren, um die besten Bedingungen zu finden. Auch Online-Kredite können oft günstigere Alternativen darstellen.

Ein detaillierter Finanzierungsplan hilft bei der Übersichtlichkeit. Wir sollten festlegen, wie die Rückzahlungen gestaltet werden. Ein Strukturierter Plan ermöglicht es uns, die monatlichen Raten besser zu bewältigen und hilft, die eigene finanzielle Gesundheit zu sichern.

Gesunde Finanzentscheidungen basieren auf gut informierten Überlegungen. Wer all diese Punkte beachtet, steht auf dem richtigen Weg zur erfolgreichen Kreditaufnahme.

Wichtige Voraussetzungen

Um einen Kredit erfolgreich aufzunehmen, sind bestimmte Voraussetzungen unerlässlich. Diese Aspekte zur Kreditaufnahme beeinflussen nicht nur die Zusage, sondern auch die Konditionen des Kredits.

Bonität Prüfen

Eine gute Bonität ist entscheidend für die Kreditvergabe. Banken prüfen die Kreditwürdigkeit anhand der SCHUFA-Auskunft. Eine positive Bonität führt oft zu besseren Zinsen. Wir sollten daher darauf achten, dass keine negativen Einträge vorhanden sind. Dazu gehört:

Ist die Bonität in Ordnung, eröfnnen sich bessere Möglichkeiten, den Kreditnehmer von der eigenen Zahlungsfähigkeit zu überzeugen.

Einkommen Nachweisen

Ein gesichertes Einkommen spielt eine zentrale Rolle bei der Kreditvergabe. Banken fordern in der Regel Gehaltsabrechnungen der letzten drei Monate als Nachweis. Darüber hinaus müssen wir eventuell auch eine Beschäftigungsbestätigung vorlegen. Zudem kann das Einkommen durch folgende Dokumente untermauert werden:

Das monatliche Einkommen sollte darüber hinaus ausreichend sein, um die Kreditraten problemlos bedienen zu können.

Kreditarten Im Überblick

Es gibt verschiedene Kreditarten, die unterschiedliche Zwecke und Konditionen bieten. Wir schauen uns hier die gängigsten Kreditarten an, um die Wahl zu erleichtern.

Ratenkredit

Der Ratenkredit ist eine der häufigsten Kreditformen. Hierbei erfolgt die Auszahlung eines bestimmten Betrags, den wir in monatlichen Raten tilgen. Die Laufzeit liegt meistens zwischen 12 und 84 Monaten.

Wir können einen Ratenkredit für verschiedene Anschaffungen nutzen, wie beispielsweise:

Sowohl die Höhe des Kredits als auch die Ratenhöhe richten sich nach unseren finanziellen Möglichkeiten. Banken prüfen unsere Bonität, bevor sie den Kredit genehmigen, daher ist eine gute SCHUFA-Auskunft hilfreich.

Konsumkredit

Der Konsumkredit ähnelt in vielen Aspekten dem Ratenkredit, hat jedoch einige wesentliche Unterschiede. Ein Konsumkredit ist oft weniger reguliert und kann für kurzfristige Bedürfnisse eingesetzt werden.

Wir verwenden einen Konsumkredit häufig für:

In der Regel fallen beim Konsumkredit höhere Zinsen an, da er oft keine Absicherung bietet. Es ist wichtig, die monatlichen Raten gut zu kalkulieren, um eine Überverschuldung zu vermeiden.

Der Beantragungsprozess

Der Beantragungsprozess für einen Kredit ist ein entscheidender Schritt. Er umfasst mehrere Phasen, die wir sorgfältig durchlaufen müssen, um den gewünschten Kredit erfolgreich zu erhalten.

Anfrage und Vergleich

Zuerst stellen wir eine Anfrage bei verschiedenen Kreditinstituten. Banken und Online-Plattformen bieten unterschiedliche Konditionen an, weshalb ein Vergleich notwendig ist. Wichtige Faktoren hierbei sind:

Wir sollten mehrere Angebote einholen und deren Konditionen genau analysieren. Dabei lohnt es sich, die Kriterien zu notieren, um den besten Kredit für unsere Bedürfnisse zu finden.

Unterlagen einreichen

Ein weiterer wichtiger Schritt besteht darin, die erforderlichen Unterlagen einzureichen. Hierzu zählen zumeist:

Zusätzlich können weitere Dokumente, wie Steuerbescheide oder Beschäftigungsbestätigungen, erforderlich sein. Die vollständige und korrekte Einreichung dieser Unterlagen beschleunigt den Prozess erheblich und erhöht unsere Chancen auf eine positive Kreditzusage.

Kosten Und Gebühren

Kreditkosten setzen sich aus verschiedenen Komponenten zusammen. Ein zentraler Faktor sind Zinsen, die auf den Kreditbetrag erhoben werden. Diese können je nach Kreditgeber und Bonität variieren. Viele Banken bieten unterschiedliche Zinssätze an, die sich nach der Laufzeit und dem Betrag richten.

Darüber hinaus fallen Bearbeitungsgebühren an, die in der Regel einmalig während des Antragsprozesses gezahlt werden müssen. Diese Gebühren können zwischen 0 % und 3 % der Kreditsumme liegen. Manche Banken verzichten sogar auf diese Gebühren als Teil ihrer Angebote.

Zusätzliche Kosten wie Kontoführungsgebühren oder Kosten für spezielle Dienstleistungen sind ebenfalls zu berücksichtigen. Sie können je nach Kreditart und Bank variieren. Es ist wichtig, alle Gebühren in die Gesamtkalkulation einzubeziehen, um eine realistische Vorstellung von den Gesamtkosten des Kredits zu haben.

Beim Kreditabschluss ist das effektive Jahreszins-Konzept entscheidend. Dieser Zinssatz beinhaltet nicht nur die Zinsen, sondern auch alle anfallenden Gebühren, sodass er eine bessere Vergleichsbasis bietet. Wir sollten stets den Effektivzins vergleichen, der uns eine klare Sicht auf die jährliche Belastung gibt.

Außerdem gibt es auch vorzeitige Rückzahlungsgebühren. Entscheiden wir uns in der Zukunft, den Kredit vor Ende der Laufzeit zu tilgen, könnte dies zusätzliche Kosten verursachen. Manche Banken erlauben eine vorzeitige Rückzahlung ohne Gebühren, während andere dies beschränken oder Gebühren erheben.

Für eine detaillierte Übersicht empfehlen wir, eine Tabelle zu erstellen, um sämtliche Kosten und Gebühren zusammenzufassen. Das hilft dabei, die Kostenstruktur zu verstehen und informierte Entscheidungen zu treffen. Dabei sollten wir uns nicht nur auf eine Bank konzentrieren, sondern aktiv vergleichen, um die besten Konditionen zu finden.

Fazit

Die Kreditaufnahme erfordert sorgfältige Überlegungen und eine gründliche Vorbereitung. Wir sollten uns stets bewusst sein, welche Unterlagen notwendig sind und wie unsere Bonität die Konditionen beeinflusst. Ein strukturierter Finanzierungsplan hilft uns, die Rückzahlungen im Griff zu behalten und unerwünschte Schulden zu vermeiden.

Indem wir verschiedene Kreditangebote vergleichen und die passenden Kreditarten auswählen, können wir die besten Entscheidungen für unsere finanzielle Zukunft treffen. Lasst uns die Informationen nutzen, um den Kreditprozess erfolgreich zu gestalten und unsere finanziellen Ziele zu erreichen.