Die Entscheidung, einen Kredit über 200.000 Euro aufzunehmen, ist nicht nur eine finanzielle Herausforderung, sondern auch eine Frage des Eigenkapitals. Wie viel Eigenkapital benötigen wir wirklich, um diesen Kredit erfolgreich zu erhalten? Diese Frage beschäftigt viele, die sich den Traum vom Eigenheim oder einer größeren Investition erfüllen möchten.

In diesem Artikel gehen wir der Sache auf den Grund und beleuchten die verschiedenen Faktoren, die bei der Eigenkapitalhöhe eine Rolle spielen. Wir erfahren, warum Eigenkapital nicht nur die Kreditwürdigkeit erhöht, sondern auch die Konditionen des Kredits positiv beeinflussen kann. Lasst uns gemeinsam herausfinden, wie viel Eigenkapital wir für einen Kredit von 200.000 Euro einplanen sollten und welche Strategien uns helfen, die besten finanziellen Entscheidungen zu treffen.

Wie Viel Eigenkapital Ist Notwendig?

Eigenkapital spielt eine entscheidende Rolle bei der Kreditvergabe. Bei einem Kredit von 200.000 Euro liegt der idealwert für Eigenkapital meist zwischen 20 % und 30 %. Das bedeutet, wir benötigen 40.000 bis 60.000 Euro an Eigenkapital.

Gründe dafür sind vielfältig. Ein höherer Eigenkapitalanteil verbessert die Kreditwürdigkeit erheblich. Gleichzeitig senkt er das Risiko für die Bank, was zu besseren Konditionen führt. Niedrigere Zinsen und günstigere Rückzahlungsbedingungen sind oft das Ergebnis.

Berücksichtigen wir weitere Faktoren, die den Eigenkapitalbedarf beeinflussen können. Zum Beispiel:

- Kreditart: Baufinanzierungen erfordern oft mehr Eigenkapital.

- Einkommen: Höhere Einkünfte können geringere Eigenkapitalzahlen rechtfertigen.

- Schufa-Score: Ein besserer Score kann zu niedrigeren Anforderungen führen.

Zudem stellt sich oft die Frage, wie wir Eigenkapital aufbringen können. Hier sind einige Möglichkeiten:

- Ersparnisse: Vorsorge und regelmäßiges Sparen helfen dabei.

- Familienunterstützung: Finanzielle Hilfe von Verwandten kann entscheidend sein.

- Staatliche Förderungen: Zuschüsse oder Kredite für bestimmte Projekte können nützlich sein.

Ein klarer Plan zur Eigenkapitalbeschaffung unterstützt uns, die idealen Voraussetzungen für unseren gewünschten Kredit zu schaffen.

Faktoren, Die Den Eigenkapitalbedarf Beeinflussen

Die Höhe des benötigten Eigenkapitals hängt von verschiedenen Faktoren ab. Diese Faktoren umfassen Kreditlaufzeit, Zinssatz und die Bonität des Kreditnehmers.

Kreditlaufzeit

Die Kreditlaufzeit beeinflusst maßgeblich den Eigenkapitalbedarf. Längere Laufzeiten führen oft zu höheren Gesamtkosten durch Zinsen. Sie können sich entscheiden, einen Kredit über 20 oder 30 Jahre aufzunehmen. Ein Kredit über 30 Jahre ermöglicht niedrigere monatliche Raten, erfordert jedoch eine höhere Zinsbelastung. Außerdem kann eine kurze Laufzeit von 10 Jahren als risikoärmer gelten und bessere Konditionen für den Eigenkapitalanteil bieten.

Zinssatz

Der Zinssatz hat direkten Einfluss auf den Eigenkapitalbedarf. Niedrigere Zinssätze reduzieren die monatlichen Raten und die Gesamtschuld. Wir beobachten, dass Banken niedrigere Zinssätze oft an Kreditnehmer mit hohem Eigenkapitalanteil anbieten. Steigende Zinssätze erhöhen die Finanzierungskosten und machen es schwieriger, die Raten zu bedienen. Uns ist wichtig zu betonen, dass die Wahl des richtigen Zeitpunkts für einen Kreditabschluss einen großen Unterschied machen kann.

Bonität Des Kreditnehmers

Die Bonität Des Kreditnehmers spielt eine entscheidende Rolle bei der Bestimmung des Eigenkapitalbedarfs. Kreditgeber analysieren den Schufa-Score und andere finanzielle Indikatoren, um das Risiko zu bewerten. Höhere Bonitäten führen oft zu vorteilhafteren Kreditbedingungen und einem geringeren benötigten Eigenkapital. Wir empfehlen, sich regelmäßig um die eigene Bonität zu kümmern, um in Verhandlungen stärkere Positionen einnehmen zu können. Eine solide Bonität kann helfen, sogar mit einem geringen Eigenkapitalanteil erfolgreich Kredite zu sichern.

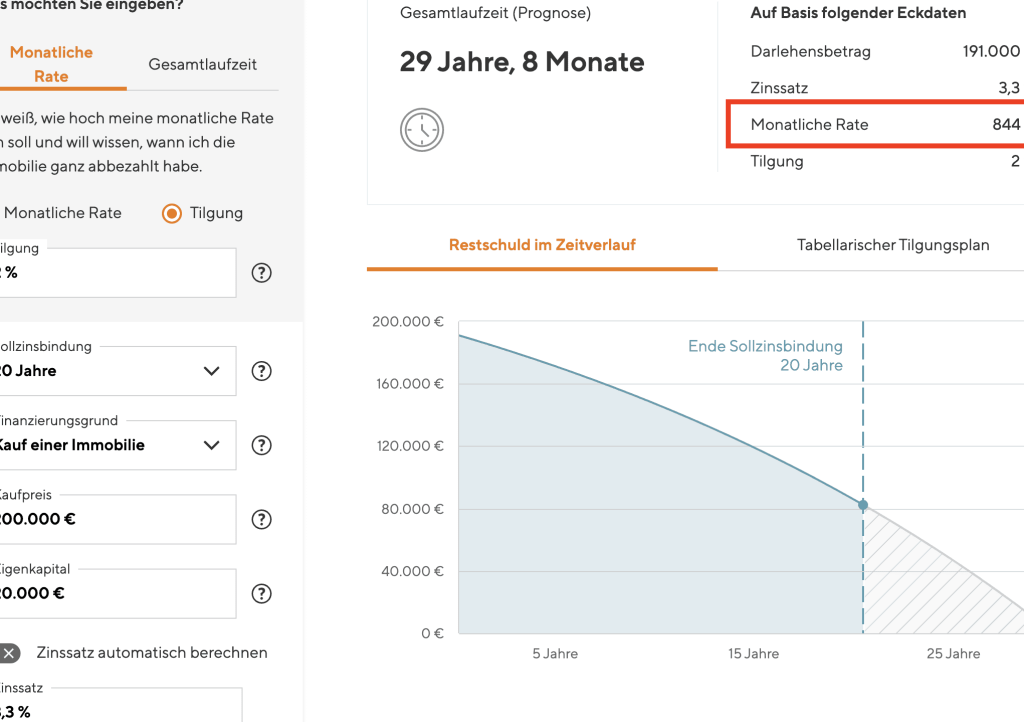

Eigenkapitalrechner Nutzen

Mit einem Eigenkapitalrechner können wir schnell den erforderlichen Eigenkapitalanteil für einen Kredit über 200.000 Euro ermitteln. Ein solches Tool hilft uns, verschiedene Szenarien durchzuspielen, um zu sehen, wie unterschiedliche Eigenkapitalbeträge die Kreditkonditionen beeinflussen. Der Rechner erlaubt es uns, die Höhe des Eigenkapitals anzupassen, um die monatlichen Raten und die Zinssätze realistisch abzubilden.

Durch die Eingabe von Daten wie Kreditbetrag, Laufzeit und Zinssatz erlangen wir präzisere Ergebnisse. Wir sollten auch die Schufa-Angaben berücksichtigen, da diese unsere Bonität und somit die Kreditbedingungen maßgeblich beeinflussen. Mit einem besserer Schufa-Score senkt sich der Eigenkapitalbedarf, was unsere finanziellen Möglichkeiten erweitert.

Die Nutzung eines Eigenkapitalrechners eröffnet uns mehrere Vorteile:

Schließlich sollten wir den Eigenkapitalrechner nicht nur für die Planung eines Kredits, sondern auch zur Überprüfung unserer aktuellen finanziellen Situation verwenden. Regelmäßige Anpassungen an unserem Eigenkapital helfen uns, potenzielle Verbesserungen zu erkennen und die optimale Kreditstrategie zu entwickeln.

Möglichkeiten Zur Eigenkapitalbeschaffung

Eigenkapitalbeschaffung spielt eine zentrale Rolle bei der Kreditaufnahme. Verschiedene Wege bieten sich an, um das notwendige Eigenkapital zu sichern.

Ersparnisse

Ersparnisse bilden oft die erste Anlaufstelle, um Eigenkapital aufzubauen. Viele von uns legen regelmäßig Geld beiseite, um finanzielle Sicherheit zu gewinnen. Ein Ziel von mindestens 20 % des Kreditbetrags sollte angestrebt werden; bei einem Kredit von 200.000 Euro sind das 40.000 Euro. Sparpläne oder Tagesgeldkonten bieten Möglichkeiten, das Geld sicher anzulegen und Zinsen zu erwirtschaften.

Schenkungen

Schenkungen von Verwandten oder Freunden können eine effektive Methode sein, um Eigenkapital zu generieren. Oft sind Eltern oder Großeltern bereit, ihren Kindern finanziell unter die Arme zu greifen. Dabei spielt auch der Steuerfreibetrag eine Rolle. Schenkungen bis zu 20.000 Euro pro Person und Jahr bleiben steuerfrei und ermöglichen es, schnell Kapital zu beschaffen, ohne dass eine Rückzahlung erforderlich ist.

Kredite von Familienangehörigen

Kredite von Familienangehörigen zählen ebenfalls zu den Optionen der Eigenkapitalbeschaffung. Diese Kredite sind häufig zinsgünstiger oder sogar zinsfrei. Bei dieser Finanzierung sollte jedoch eine klare Vereinbarung getroffen werden, um Missverständnisse zu vermeiden. Eine schriftliche Dokumentation ist sinnvoll, um den Betrag und die Rückzahlungsbedingungen festzulegen. Oft helfen uns solche Lösungen, den Eigenkapitalbedarf zu decken, während wir unsere familiären Beziehungen pflegen.

Fazit

Die Höhe des Eigenkapitals spielt eine entscheidende Rolle bei der Beantragung eines Kredits über 200.000 Euro. Ein Eigenkapitalanteil von 20 % bis 30 % bietet nicht nur bessere Kreditkonditionen sondern auch mehr Sicherheit für uns als Kreditnehmer.

Wir sollten uns bewusst sein dass die eigene Bonität und die verschiedenen Einflussfaktoren wie Zinssätze und Kreditlaufzeiten maßgeblich sind. Mit den richtigen Strategien zur Eigenkapitalbeschaffung können wir unsere Chancen auf einen erfolgreichen Kreditantrag erheblich steigern.

Nutzen wir zudem Tools wie den Eigenkapitalrechner um unsere finanzielle Situation zu analysieren und die besten Optionen für unsere Kreditaufnahme zu finden. So sichern wir uns die besten Konditionen und gestalten unsere finanzielle Zukunft positiv.