Ein Kredit kann der Schlüssel zu unseren finanziellen Träumen sein, sei es der Kauf eines Hauses oder die Finanzierung eines neuen Autos. Doch bevor wir uns auf diesen Weg begeben, sollten wir uns fragen: Was ist bei einem Kredit zu beachten? Es gibt viele Faktoren, die wir berücksichtigen müssen, um die richtige Entscheidung zu treffen und böse Überraschungen zu vermeiden.

Was Ist Ein Kredit?

Ein Kredit ist eine finanzielle Vereinbarung, die es uns ermöglicht, Geld von einer Bank oder einem anderen Kreditgeber zu leihen. Die Rückzahlung erfolgt in der Regel in monatlichen Raten über einen zuvor festgelegten Zeitraum. Oft ist ein Kredit an bestimmte Bedingungen gebunden, die sowohl den Betrag als auch den Zinssatz betreffen.

Kredite können für unterschiedliche Zwecke genutzt werden, wie den Kauf von Immobilien, Autos oder die Finanzierung von Bildungsmaßnahmen. Dabei gibt es verschiedene Kreditarten, die je nach Bedarf ausgewählt werden können:

- Ratenkredite: Feste Beträge, die wir über mehrere Monate oder Jahre zurückzahlen.

- Hypothekendarlehen: Kredite speziell für den Kauf von Immobilien.

- Kreditkartenkredite: Flexibilität im Bezahlen, jedoch meist mit höheren Zinssätzen.

Es ist wichtig, sich vor der Kreditaufnahme gut zu informieren. Faktoren wie Zinssatz, Laufzeit und die Gesamtkosten des Kredits spielen eine entscheidende Rolle. Zudem sollten wir unsere eigene finanzielle Situation realistisch einschätzen. Ein Kredit kann zwar kurzfristig helfen, finanzielle Ziele zu erreichen, jedoch sollte der Rückzahlungsplan klar und umsetzbar sein.

Dank moderner Technologien und Online-Banken ist die Kreditaufnahme heute einfacher als je zuvor. Wir können verschiedene Angebote vergleichen und so die besten Konditionen finden. Dennoch bleibt die sorgfältige Prüfung der Kreditbedingungen unerlässlich.

Arten Von Krediten

Kredite unterscheiden sich in ihrer Struktur und Funktion, wodurch es wichtig ist, sich mit den verschiedenen Typen vertraut zu machen.

Ratenkredit

Ein Ratenkredit ist ein beliebter Kredittyp, bei dem wir einen festen Betrag in monatlichen Raten zurückzahlen. Diese Kredite dienen häufig zur Finanzierung von Anschaffungen wie Autos oder Möbeln. Bei einem Ratenkredit ist der Zinssatz in der Regel fest und beeinflusst die gesamte Rückzahlung. Der Kreditnehmer kann damit genau kalkulieren, wie viel er monatlich zahlen muss. Ein Beispiel: Bei einem Betrag von 10.000 Euro und einer Laufzeit von fünf Jahren könnte der Zinssatz bei 3% liegen.

Dispositionskredit

Der Dispositionskredit, auch Rahmenkredit genannt, ist eine sehr flexible Kreditform. Hierbei steht uns ein Kreditrahmen zur Verfügung, den wir nach Bedarf nutzen können. Zinsen fallen nur auf den tatsächlich genutzten Betrag an. Dieser Kredit eignet sich gut für unvorhergesehene Ausgaben, etwa Reparaturen oder andere dringende Zahlungen. Wichtig ist, darauf zu achten, dass die Zinsen oft höher sind als bei anderen Kreditarten.

Immobilienkredit

Der Immobilienkredit, auch Hypothek genannt, wird zur Finanzierung von Immobilien eingesetzt. Hierbei handelt es sich meist um langfristige Kredite mit Laufzeiten von bis zu 30 Jahren. Der Immobilienwert dient oft als Sicherheiten, was den Zinssatz tendenziell günstiger gestaltet. Bei einer Kreditsumme von 200.000 Euro könnte der Zinssatz bei 2% liegen. Zudem sollten wir vor der Aufnahme stets verschiedene Angebote vergleichen, um die besten Konditionen zu erhalten.

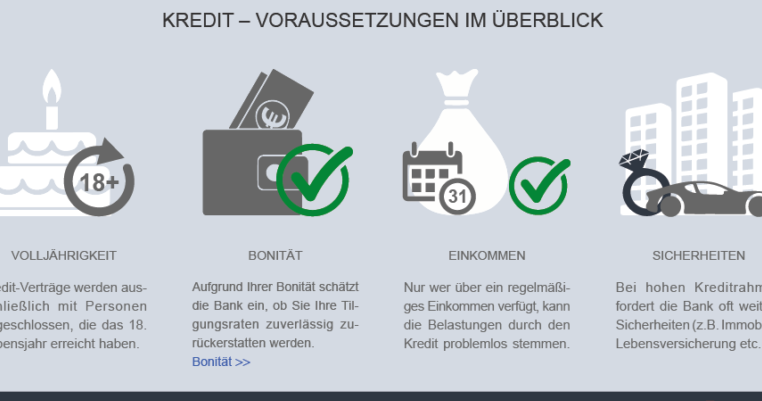

Voraussetzungen Für Einen Kredit

Bei der Kreditvergabe prüfen Banken bestimmte Voraussetzungen, um das Risiko für sich zu minimieren. Diese Voraussetzungen helfen uns, die besten Kreditoptionen zu finden.

Bonität

Die Bonität ist entscheidend für die Kreditgenehmigung. Sie bewertet unsere Kreditwürdigkeit und wird auf Basis der Schufa-Auskunft ermittelt. Banken interessieren sich für Faktoren wie frühere Kredite, Zahlungsfähigkeit und Zahlungsdisziplin. Eine gute Bonität steigert die Chancen, einen Kredit zu attraktiveren Konditionen zu erhalten. In Deutschland liegt der empfohlene Schufa-Score für einen guten Kredit zwischen 100 und 200 Punkten. Je höher dieser Wert, desto besser stehen die Chancen auf Kreditzusagen.

Einkommen

Ein ausreichendes Einkommen spielt eine zentrale Rolle bei der Kreditvergabe. Es signalisiert der Bank, dass wir in der Lage sind, die monatlichen Raten zu bezahlen. Dabei erwähnen viele Banken nettop eine Interpretation des Monatseinkommens, wobei sie äußerst vorsichtig sind, um Unterhaltsverpflichtungen und Ausgaben zu berücksichtigen. Meist verlangt man, dass das Einkommen eine bestimmte Grenze überschreitet, oft zwischen 1.500 und 2.000 Euro netto pro Monat, je nach Kredithöhe und Vertrag.

Sicherheiten

Sicherheiten reduzieren das Risiko für die Bank und erhöhen die Chancen auf eine Kreditgenehmigung. Wir können verschiedene Arten von Sicherheiten anbieten, etwa Immobilien, Autos oder Lebensversicherungen. Oft genügt es, eine Sicherheit zu stellen, um bessere Konditionen zu erhalten. Bei einem Immobilienkredit beispielsweise dient die Immobilie selbst als Sicherheit, was in der Regel zu niedrigeren Zinssätzen führt.

Kreditbedingungen Im Detail

Kreditbedingungen sind entscheidend für unsere Finanzentscheidungen. Wir betrachten hier die wichtigsten Aspekte.

Zinsen

Die Zinsen beeinflussen die Gesamtkosten eines Kredits erheblich. Banken bieten unterschiedliche Zinssätze an, die von der Kreditart und der Bonität abhängen. Ein niedriger Zinssatz bringt uns Ersparnisse. Beispielsweise liegt der durchschnittliche Zinssatz für Ratenkredite zwischen 2 % und 8 %. Wir sollten auch den effektiven Jahreszins prüfen, da dieser alle Kosten und Gebühren einbezieht. Ein festgelegter Zinssatz bleibt über die gesamte Laufzeit gleich, während ein variabler Zinssatz schwanken kann. Letztlich beeinflusst dies unsere monatlichen Raten.

Laufzeit

Die Laufzeit eines Kredits entscheidend für die finanziellen Verpflichtungen. Eine kürzere Laufzeit bedeutet höhere monatliche Raten, führt jedoch oft zu geringeren Gesamtkosten. Beispielsweise kann eine Laufzeit von 5 Jahren teurer sein als eine von 10 Jahren, aber die Zinskosten sinken erheblich. Längere Laufzeiten senken die monatliche Belastung, jedoch können die Zinskosten steigen. Es ist wichtig, die Laufzeit an unsere finanzielle Situation anzupassen, um Überbelastung zu vermeiden.

Sondertilgungen

Sondertilgungen bieten uns Flexibilität bei der Rückzahlung. Diese ermöglichen es, außerplanmäßige Zahlungen zu leisten, was die Restschuld verringert und Zinskosten spart. Viele Kreditverträge beinhalten eine gewisse Anzahl von Sondertilgungen pro Jahr, z.B. bis zu 5 % der Kreditsumme. Wir sollten unsere Rückzahlungsstrategien planen, um von dieser Option zu profitieren. Eine frühzeitige Tilgung reduziert die Belastung und hilft, schneller schuldenfrei zu werden.

Fazit

Die Aufnahme eines Kredits ist ein bedeutender Schritt in unserer finanziellen Planung. Es ist entscheidend dass wir alle Aspekte sorgfältig abwägen und uns gut informieren. Die Wahl des richtigen Kredittyps und die Berücksichtigung von Zinssätzen Laufzeiten und Rückzahlungsoptionen können uns helfen unerwartete Kosten zu vermeiden.

Ein gründlicher Vergleich der Angebote und die Prüfung unserer Bonität sind unerlässlich um die besten Konditionen zu sichern. Indem wir diese Faktoren in unsere Entscheidungen einbeziehen können wir unsere finanziellen Ziele realistisch erreichen und gleichzeitig die Kontrolle über unsere Finanzen behalten.