Die Entscheidung, einen Kredit über 150.000 Euro aufzunehmen, kann überwältigend sein. Viele von uns fragen sich: Wie viel bezahlt man tatsächlich für einen solchen Kredit? Die Antwort hängt von verschiedenen Faktoren ab, wie der Laufzeit, dem Zinssatz und der Art des Kredits. In diesem Artikel wollen wir die Kosten und Bedingungen genauer unter die Lupe nehmen, um euch eine klare Vorstellung zu geben.

Überblick Über Kredite

Kredite sind Finanzinstrumente, die es ermöglichen, größere Anschaffungen zu tätigen oder finanzielle Engpässe zu überbrücken. In Deutschland sind die beliebtesten Formen von Krediten der Ratenkredit, der Immobilienkredit und der Autokredit. Sie unterscheiden sich in Laufzeit, Zinsen und Rückzahlungsmodalitäten, wodurch verschiedene Bedürfnisse abgedeckt werden.

Kreditnehmer sollten verschiedene Faktoren berücksichtigen. Zinssatz und Gebühren spielen eine entscheidende Rolle bei den Gesamtkosten eines Kredits. Häufig variieren die Zinssätze je nach Kreditgeber, sodass ein Vergleich essenziell ist. Bei einer Kreditsumme von 150.000 Euro beeinflussen auch die Laufzeit und die gewählte Rückzahlungsart die monatlichen Raten.

Einige wichtige Kreditarten umfassen:

- Ratenkredite: Diese Kredite bieten feste monatliche Raten und sind für verschiedene Zwecke nutzbar.

- Immobilienkredite: Ideal für den Kauf oder Bau von Immobilien, bringen sie oft langfristige Verpflichtungen mit sich.

- Autokredite: Speziell für den Kauf von Fahrzeugen, meist mit günstigeren Zinsen als Ratenkredite.

Bei der Auswahl eines Kredits ist es ratsam, auf die Bonität zu achten. Die Bonität beeinflusst die Kreditvergabe und die Konditionen erheblich. Eine gute Bonität führt oft zu besseren Zinsen und Konditionen.

Die Kosten eines Kredits setzen sich nicht nur aus Zinsen zusammen. Zusätzliche Gebühren, wie Bearbeitungsgebühren oder Zusatzkosten für Versicherungen, sollten ebenfalls eingeplant werden. Eine transparente Darstellung der Kosten ist entscheidend für die ordnungsgemäße Planung der Finanzen.

Insgesamt bleibt der individuelle Bedarf der Hauptfaktor bei der Kreditwahl. Jeder Kreditnehmer muss seine finanzielle Situation realistisch einschätzen, um die passende Kreditlösung zu finden. Wir empfehlen, sich umfassend zu informieren und gegebenenfalls einen Finanzberater zu konsultieren, um die besten Entscheidungen zu treffen.

Kostenfaktoren Bei Einem Kredit

Die Kosten eines Kredits setzen sich aus verschiedenen Faktoren zusammen. Diese helfen uns, ein besseres Verständnis für die Gesamtausgaben zu entwickeln, die mit einem Kredit über 150.000 Euro verbunden sind.

Zinsarten

Zinsarten beeinflussen die Gesamtkosten eines Kredits erheblich. Sie unterscheiden sich in zwei Hauptkategorien:

So vergleichen wir Angebote effizienter. Häufig variieren die Zinssätze je nach Kreditgeber und können durch Faktoren wie die Bonität verändert werden.

Laufzeit

Die Laufzeit eines Kredits spielt eine bedeutende Rolle in der Kostenstruktur. Übliche Laufzeiten für Kredite über 150.000 Euro liegen zwischen 5 und 30 Jahren.

Die Wahl der Laufzeit beeinflusst unsere Finanzplanung. Wir sollten die eigenen finanziellen Möglichkeiten realistisch einschätzen, um die passende Laufzeit zu bestimmen.

Berechnung Der Kreditkosten

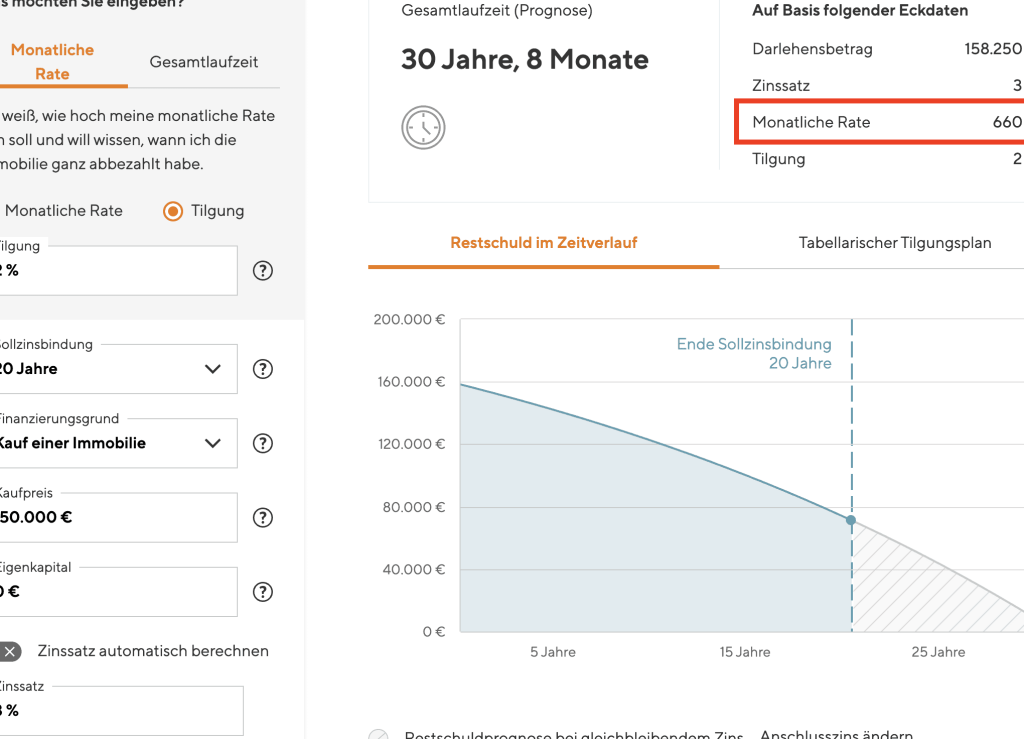

Wir möchten die Kreditkosten für einen Betrag von 150.000 Euro präzise berechnen. Dabei betrachten wir die monatlichen Raten und die Gesamtkosten, die im Rahmen der Rückführung des Kredits anfallen.

Monatliche Raten

Die monatlichen Raten hängen von mehreren Faktoren ab, wie Zinssatz, Laufzeit und der Höhe der Kreditsumme. Kindrücke haben einen direkten Einfluss auf die Rate. So sollten wir eine Beispielrechnung durchführen:

- Zinssatz: Nehmen wir einen Zinssatz von 2,5 % an.

- Laufzeit: Eine Laufzeit von 15 Jahren ist die Basis für unsere Beispielrechnung.

Die Berechnung der monatlichen Rate erfolgt in der Regel mit der Annuitätenformel. Wir können eine exemplarische Berechnung durchführen:

- Bei einem Kreditbetrag von 150.000 Euro, einem Zinssatz von 2,5 % und einer Laufzeit von 15 Jahren ergibt sich eine monatliche Rate von etwa 1.055 Euro.

Gesamtkosten

Die Gesamtkosten eines Kredits umfassen nicht nur die gezahlten Zinsen, sondern auch eventuelle Gebühren. Wir sollten die Gesamtkosten genau betrachten:

- Zinsen: Über 15 Jahre fallen bei einem Zinssatz von 2,5 % voraussichtlich etwa 41.000 Euro an.

- Bearbeitungsgebühren: Hier sind eventuell zusätzliche 1.500 Euro zu berücksichtigen.

Insgesamt beläuft sich die Summe auf rund 192.500 Euro für unseren Kredit von 150.000 Euro. Die detaillierte Betrachtung ermöglicht uns, die tatsächlichen finanziellen Verpflichtungen besser zu verstehen und entsprechend zu planen.

Vergleich Von Kreditangeboten

Ein umfassender Vergleich von Kreditangeboten für einen Kreditbetrag von 150.000 Euro ist unerlässlich. Dabei variieren Zinsen und Konditionen stark. Verschiedene Faktoren beeinflussen die Angebote, darunter:

- Zinssatz: Unterschiedliche Kreditgeber bieten unterschiedliche Zinssätze an, welche sich auf die Gesamtkosten auswirken.

- Laufzeit: Die Laufzeit des Kredits beeinflusst sowohl die monatlichen Raten als auch die Gesamtzinsbeträge.

- Betriebsgebühren: Bearbeitungsgebühren können variieren und sollten in die Gesamtkosten eingeplant werden.

Diese Faktoren sollten in unsere Überlegungen einfließen, da sie die tatsächliche finanzielle Belastung bestimmen. Wir sollten auch Kreditarten vergleichen, wie:

- Ratenkredite: Flexibel in der Verwendung, bieten oft fixe Zinsen.

- Immobilienkredite: Sind häufig langfristiger und benötigen eine gründliche Bonitätsprüfung.

- Autokredite: Meist kürzere Laufzeiten mit spezifischen Bedingungen.

Ein Beispiel: Nehmen wir einen Zinssatz von 2,5 % und eine Laufzeit von 15 Jahren. Hierfür ergibt sich eine monatliche Rate von etwa 1.055 Euro. Zudem belaufen sich die Gesamtkosten des Kredits auf etwa 192.500 Euro, einschließlich Zinsen und Bearbeitungsgebühren.

Bei der Berechnung der Kosten sollten wir auch die Effektivzinssätze betrachten, da diese die gesamten Kreditkosten realistisch abbilden. Um transparente Angebote zu finden, macht es Sinn, mehrere Vergleichsportale zu nutzen und sich Angebote schriftlich bestätigen zu lassen.

Ein strukturierter Ansatz beim Vergleich hilft uns, einen Kredit zu finden, der optimal zu unseren finanziellen Möglichkeiten passt.

Fazit

Die Entscheidung für einen Kredit über 150.000 Euro erfordert sorgfältige Überlegungen. Wir sollten alle relevanten Faktoren wie Zinssätze Laufzeiten und Gebühren im Blick behalten. Ein detaillierter Vergleich der Angebote ist unerlässlich um die besten Konditionen zu finden.

Die Bonität spielt eine entscheidende Rolle und beeinflusst nicht nur die Kreditvergabe sondern auch die Kosten. Wir empfehlen eine realistische Einschätzung unserer finanziellen Situation und gegebenenfalls die Unterstützung durch einen Finanzberater.

Mit einer fundierten Planung und dem richtigen Wissen können wir die finanziellen Verpflichtungen optimal steuern und die passende Kreditentscheidung treffen.