In der heutigen Zeit stehen viele von uns vor der Frage: Wer kann ein Kredit aufnehmen? Ob für den Kauf eines Autos, die Renovierung des eigenen Zuhauses oder die Finanzierung einer Ausbildung – Kredite sind oft der Schlüssel zur Verwirklichung unserer Träume. Doch nicht jeder hat automatisch Anspruch auf einen Kredit.

Kriterien Für Die Kreditaufnahme

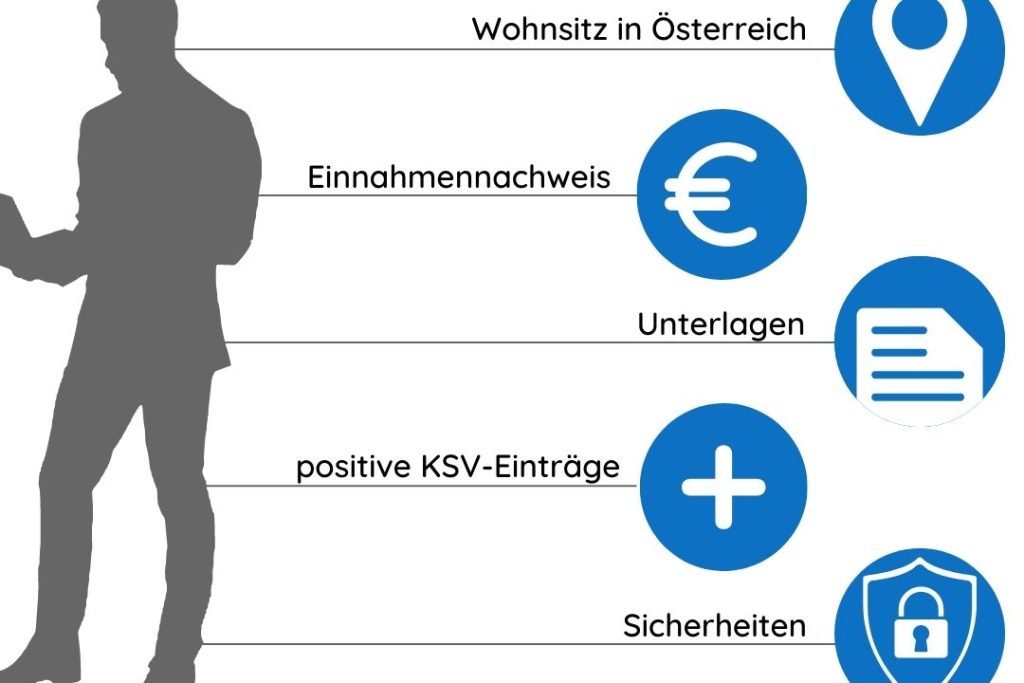

Für die Kreditaufnahme gibt es verschiedene Kriterien, die entscheidend sind. Wir betrachten diese Aspekte näher, um zu verstehen, wer ein Kredit beantragen kann.

Einkommen Und Finanzielle Situation

Einkommen spielt eine zentrale Rolle bei der Kreditvergabe. Kreditgeber verlangen oft einen bestimmten Verdienst, um sicherzustellen, dass die Rückzahlung möglich ist. Wir listen einige wichtige Punkte auf:

Ein positives monatliches Einkommen verbessert die Chancen auf einen Kredit.

Bonitätsprüfung

Die Bonitätsprüfung bestimmt, wie kreditwürdig wir sind. Banken und Kreditinstitute prüfen uns anhand verschiedener Kriterien. Dazu gehören:

Eine gute Bonität beeinflusst die Konditionen unseres Kredits wesentlich.

Altersgrenzen

Altersgrenzen sind ebenfalls relevant. Unterschiedliche Kreditgeber haben unterschiedliche Anforderungen. Wir schauen auf die allgemeinen Richtlinien:

Arten Von Krediten

Es gibt verschiedene Arten von Krediten, die auf unterschiedliche Bedürfnisse zugeschnitten sind. Diese Kredite können je nach Verwendungszweck, Laufzeit und Bedingungen variieren.

Privatkredite

Privatkredite sind eine beliebte Option für persönliche Anschaffungen und finanzielle Bedürfnisse. Sie ermöglichen es uns, größere Beträge zu leihen, um beispielsweise einen Urlaub zu finanzieren oder unerwartete Ausgaben zu decken. Bei der Beantragung eines Privatkredits sollten wir Folgendes beachten:

Die Bonität spielt eine entscheidende Rolle, und unsere Kreditwürdigkeit beeinflusst die Konditionen und Zinsen.

Immobilienkredite

Immobilienkredite sind speziell für den Kauf von Immobilien vorgesehen. Diese Kredite haben oft längere Laufzeiten und geringere Zinssätze. Beim Abschluss eines Immobilienkredits sind folgende Punkte wichtig:

Wir müssen ein Eigenkapital von mindestens 20% einbringen, um bessere Konditionen zu erhalten.

Konsumkredite

Konsumkredite dienen der Finanzierung von Konsumgütern. Diese können unter anderem für den Kauf von Elektronik, Möbeln oder Autos eingesetzt werden. Hier sind einige Merkmale, die wir berücksichtigen sollten:

Die schnelle Verfügbarkeit und die unkomplizierte Beantragung sprechen für Konsumkredite, jedoch ist Vorsicht geboten, da die Rückzahlungen das monatliche Budget belasten können.

Kreditgeber Und Ihre Anforderungen

Verschiedene Kreditgeber stellen unterschiedliche Anforderungen an Kreditnehmer. Die Wahl des richtigen Kreditgebers hängt von den individuellen Umständen ab. Wir betrachten nun die drei Hauptarten von Kreditgebern.

Banken

Banken verlangen oft eine gute Bonität und ein regelmäßiges Einkommen. Bei der Beantragung eines Kredits prüfen sie den Einkommensträger und die finanzielle Situation des Antragstellers. Außerdem setzen Banken häufig eine mindestens 18-jährige Altersgrenze und gehen von einer maximalen Kreditlaufzeit von 20 bis 30 Jahren aus. Ein wesentlicher Bestandteil des Kreditprozesses ist die Kreditwürdigkeit, die die Bank prüft, um die Rückzahlungsfähigkeit des Antragstellers sicherzustellen.

Kreditinstitute

Kreditinstitute, wie Sparkassen oder Genossenschaftsbanken, bieten ebenfalls Kredite an. Ihre Anforderungen können weniger streng sein. Oftmals ermöglichen sie Kredite an Antragsteller mit mittlerer Bonität. Hier ist es wichtig, die Art des Kredits zu kennen, da einige Institute spezielle Angebote für Studierende oder Existenzgründer bereitstellen. Zudem sind häufig persönliche Beratungsgespräche Teil des Prozesses, um den Kreditnehmer individuell zu unterstützen.

Peer-to-Peer Kreditgeber

Peer-to-Peer Kreditgeber bieten eine alternative Finanzierungsquelle. Sie vermitteln Kredite direkt zwischen Privatpersonen. Der Antragsprozess ist oft schneller und weniger formal. Dies ermöglicht auch niedrigeren Zins- und Gebührenstrukturen. Dennoch ist es wichtig, die Risikoklasse zu berücksichtigen, da die Kreditgeber oft ein höheres Risiko eingehen. Anbieter in diesem Bereich verlangen häufig eine transparente Verwendungszweckbeschreibung des Kredits, um das Vertrauen zwischen den Parteien zu stärken.

Tipps Für Eine Erfolgreiche Kreditaufnahme

Die Kreditaufnahme kann eine komplexe Angelegenheit sein, doch mit den richtigen Informationen gestalten wir diesen Prozess einfacher. Hier sind einige Tipps, die entscheidend für einen erfolgreichen Kredit sind.

Verbesserungen Der Bonität

Eine gute Bonität ist der Schlüssel. Wir sollten die Kreditwürdigkeit regelmäßig überprüfen. Dazu gehört die Kontrolle des Schufa-Scores und das Minimieren bestehender Schulden. Zudem hilft es, pünktlich Rechnungen und Raten zu zahlen. Mehrere Kreditanfragen in kurzer Zeit negativ beeinflussen die Bonität. Daher ist es sinnvoll, sich vorher gut zu informieren und gezielt Lösungen zu suchen.

Dokumentation Und Nachweise

Wichtige Unterlagen sind unerlässlich. Wir müssen aktuelle Einkommensnachweise beibringen, wie Gehaltsabrechnungen oder Steuerbescheide. Zudem verlangt jeder Kreditgeber eventuell weitere Dokumente. Dazu zählen Ausweisdokumente und Informationen über Vermögen. Eine vollständige und gut strukturierte Dokumentation beschleunigt den Prozess.

Auswahl Des Richtigen Kreditangebots

Die Auswahl ist entscheidend. Wir sollten verschiedene Angebote vergleichen, um die besten Konditionen zu finden. Faktoren wie Zinssätze, Laufzeiten und flexiblere Rückzahlungsoptionen sind wichtig. Zudem lohnt sich der Blick auf spezielle Angebote von Kreditinstituten für bestimmte Gruppen. Studentenkredite oder Kredite für Existenzgründer bieten oftmals bessere Bedingungen. Es ist ratsam, die individuellen Bedürfnisse zu berücksichtigen.

Fazit

Die Kreditaufnahme ist ein wichtiger Schritt, der gut überlegt sein sollte. Wir müssen die eigenen finanziellen Möglichkeiten realistisch einschätzen und die Anforderungen der Kreditgeber im Blick behalten. Eine solide Bonität und ein stabiles Einkommen sind entscheidend für die Genehmigung und die Konditionen eines Kredits.

Es lohnt sich, verschiedene Kreditarten und Anbieter zu vergleichen, um die beste Lösung für unsere Bedürfnisse zu finden. Mit einer sorgfältigen Vorbereitung und der richtigen Strategie können wir die Chancen auf eine erfolgreiche Kreditaufnahme erheblich steigern. Indem wir unsere finanzielle Situation regelmäßig überprüfen und uns gut informieren, legen wir den Grundstein für eine verantwortungsvolle Kreditnutzung.