Ein Kredit über 100.000 Euro kann für viele von uns eine bedeutende finanzielle Entscheidung sein. Aber wie teuer ist ein 100.000 Euro Kredit tatsächlich? Diese Frage beschäftigt nicht nur angehende Hausbesitzer, sondern auch Unternehmer und Investoren. Die Kosten sind nicht nur auf die Zinsen beschränkt, sondern beinhalten auch Gebühren und mögliche Zusatzkosten, die oft übersehen werden.

In diesem Artikel werfen wir einen Blick auf die verschiedenen Faktoren, die die Gesamtkosten eines solchen Kredits beeinflussen. Wir werden die Zinssätze, Laufzeiten und weiteren Aspekte beleuchten, die für eine informierte Entscheidung entscheidend sind. Sind Sie bereit, herauszufinden, was Sie wirklich erwartet, wenn Sie einen Kredit in dieser Höhe aufnehmen? Lassen Sie uns gemeinsam die wichtigsten Informationen durchgehen, damit Sie bestens vorbereitet sind.

Kostenfaktoren Bei Einem 100000 Euro Kredit

Wir betrachten die verschiedenen Kostenfaktoren, die bei einem Kredit über 100.000 Euro entstehen. Dabei fokussieren wir uns auf Zinssätze, Laufzeiten und die Bonität des Kreditnehmers.

Zinssätze

Zinssätze beeinflussen erheblich die Gesamtkosten des Kredits. In der Regel liegen die Zinssätze für einen 100.000 Euro Kredit zwischen 1,5 % und 5 %, abhängig von der Kreditwürdigkeit. Die Höhe der Zinsen bestimmt, wie viel wir insgesamt zurückzahlen. Festzins- oder variabler Zinssatz? Festzins bietet Sicherheit, während ein variabler Zinssatz potenzielle Einsparungen ermöglicht, allerdings mit einem höheren Risiko verbunden ist. Danach ist es wichtig, verschiedene Angebote zu vergleichen, um den besten Zinssatz zu sichern.

Laufzeit

Die Laufzeit eines Kredits hat direkten Einfluss auf die Rückzahlungsmodalitäten. Wir können zwischen 5 und 20 Jahren wählen. Eine längere Laufzeit senkt die monatlichen Raten, erhöht jedoch die Gesamtzinszahlung. Bei einer kürzeren Laufzeit zahlen wir zwar weniger Zinsen, doch die monatlichen Zahlungen steigen. Hier sollten wir auch unsere finanzielle Situation berücksichtigen, um eine passende Entscheidung zu treffen.

Bonität

Die Bonität, also die Kreditwürdigkeit, spielt eine entscheidende Rolle bei der Kreditvergabe. Eine hohe Bonität führt oft zu niedrigeren Zinssätzen und besseren Konditionen. Um die Bonität zu überprüfen, schauen Banken auf Faktoren wie Einkommen, bestehende Schulden und die Zahlungshistorie. Eine gute Bonität führt zu mehr Vertrauen seitens der Bank. Für uns als Kreditnehmer ist es sinnvoll, die eigene Bonität vor der Antragstellung zu prüfen und gegebenenfalls zu verbessern, um von günstigeren Konditionen zu profitieren.

Vergleich Verschiedener Kreditangebote

Beim Vergleich von Kreditangeboten für einen Betrag von 100.000 Euro gibt es verschiedene Optionen, die sich in Zinssätzen, Laufzeiten und Bedingungen unterscheiden. Wir sollten diese Unterschiede berücksichtigen, um die beste Entscheidung zu treffen.

Online Kreditgeber

Online Kreditgeber bieten oft niedrigere Zinssätze als traditionelle Banken. Das liegt häufig daran, dass sie geringere Betriebskosten haben. Viele dieser Anbieter ermöglichen eine schnelle und einfache Antragstellung.

Wichtige Aspekte, die wir beachten sollten:

Bei der Auswahl eines Online Kreditgebers ist es wichtig, die Gesamtkosten des Kredits zu prüfen, einschließlich eventuell anfallender Gebühren. Außerdem können wir uns über Erfahrungsberichte anderer Kunden informieren.

Banken Vor Ort

Banken vor Ort bieten zusätzlich den Vorteil der persönlichen Beratung. Hier haben wir die Möglichkeit, ein individuelles Angebot zu erhalten, das auf unsere finanzielle Situation abgestimmt ist.

Wichtige Faktoren, die wir in Betracht ziehen können:

Zinssätze können höher sein als bei Online-Anbietern, weshalb es sinnvoll ist, verschiedene Angebote zu vergleichen. Versteckte Gebühren, wie Bearbeitungsgebühren oder Verwaltungskosten, sollten ebenfalls im Fokus stehen.

Zusätzliche Gebühren

Bei einem Kredit über 100.000 Euro sind die Zinsen oft nicht die einzigen Kosten. Neben den Zinsen fallen auch verschiedene zusätzliche Gebühren an, die wir beachten müssen.

Bearbeitungsgebühren

Bearbeitungsgebühren entstehen häufig bei der Kreditbeantragung. Diese Gebühren decken die Kosten für die Prüfung des Antrags und die damit verbundenen administrativen Aufgaben. In der Regel belaufen sich diese Gebühren zwischen 1% und 3% des Kreditbetrags. Das bedeutet für einen Kredit von 100.000 Euro, dass die Bearbeitungsgebühr zwischen 1.000 und 3.000 Euro liegen kann. Manche Banken verzichten jedoch auf diese Gebühren, besonders bei Online-Krediten. Daher ist es ratsam, vor der Entscheidung nach Angeboten ohne Bearbeitungsgebühr zu suchen.

Versicherungen

Versicherungen können ebenfalls eine wichtige Rolle bei einem Kredit spielen. Oft empfehlen Banken, eine Lebensversicherung oder eine Restschuldversicherung abzuschließen. Eine Lebensversicherung dient als Absicherung für den Kreditfall, während eine Restschuldversicherung die verbleibenden Schulden im Falle einer Arbeitsunfähigkeit oder Todesfall abdeckt. Die Kosten für solche Versicherungen können variieren und hängen stark vom Anbieter sowie der Höhe des Kredits und der Laufzeit ab. Typischerweise können diese Versicherungen monatlich zwischen 20 und 100 Euro kosten. Daher sollten wir die Details genau prüfen und die Versicherungen in unsere Gesamtplanung einbeziehen.

Beispiele Für Monatliche Raten

Monatliche Raten für einen Kredit über 100.000 Euro hängen von mehreren Faktoren ab, darunter Zinssatz und Laufzeit. Wir stellen einige Beispiele vor, um einen klaren Überblick über die potenziellen Kosten zu geben.

Kreditlaufzeiten

Die Kreditlaufzeit spielt eine entscheidende Rolle bei der Bestimmung der monatlichen Raten. Wir können hier einige Szenarien beleuchten:

- 5 Jahre: Bei einem Zinssatz von 3 % beträgt die monatliche Rate etwa 1.800 Euro.

- 10 Jahre: Bei einem Zinssatz von 3 % sinkt die Rate auf ungefähr 965 Euro.

- 15 Jahre: Bei einem Zinssatz von 3 % liegt die monatliche Rate bei etwa 690 Euro.

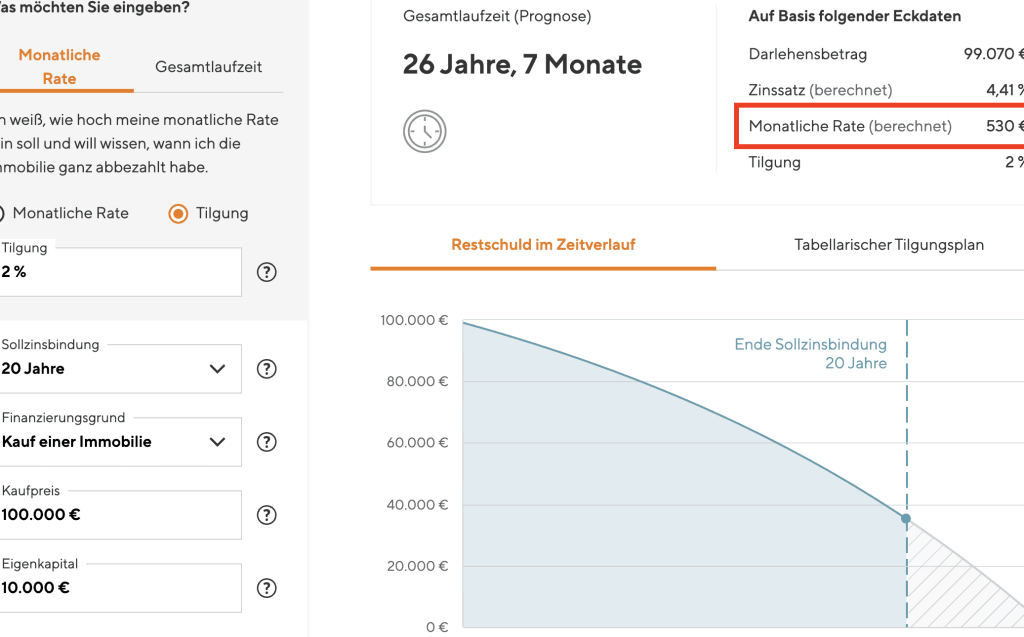

- 20 Jahre: Bei einem Zinssatz von 3 % beträgt die monatliche Rate etwa 550 Euro.

Die längere Laufzeit führt zwar zu niedrigeren monatlichen Raten, jedoch steigen die Gesamtkosten durch die Zinsen.

Zinsangebote

Zinsangebote variieren erheblich zwischen den Kreditgebern. Wir sollten daher die Bedingungen und die Art des Zinssatzes berücksichtigen:

- Festzins: Gewährleistet konstant bleibende Raten über die gesamte Laufzeit. Beispielsweise bleibt ein Zinssatz von 3 % während 20 Jahren gleich.

- Variabler Zinssatz: Kann sich während der Laufzeit ändern, was zu schwankenden Raten führt. Ein anfänglicher Zinssatz von 2,5 % könnte beispielsweise in den nächsten Jahren steigen.

Insgesamt ist es wichtig, Zinsangebote zu vergleichen und die damit verbundenen Kosten zu analysieren. Eine gründliche Recherche hilft uns, die besten Bedingungen für unseren Kredit zu finden.

Fazit

Ein Kredit über 100.000 Euro kann eine wertvolle finanzielle Unterstützung sein doch die damit verbundenen Kosten sollten wir nicht unterschätzen. Zinsen Gebühren und zusätzliche Ausgaben können die Gesamtkosten erheblich beeinflussen.

Es ist entscheidend dass wir alle Faktoren wie Zinssätze Laufzeiten und unsere eigene Bonität sorgfältig prüfen. Der Vergleich verschiedener Angebote hilft uns dabei die besten Konditionen zu finden und unerwartete Kosten zu vermeiden.

Ob wir uns für einen Online-Anbieter oder eine Bank vor Ort entscheiden hängt von unseren individuellen Bedürfnissen ab. Letztlich ist eine informierte Entscheidung der Schlüssel zu einem erfolgreichen Kreditabschluss und einer finanziellen Planung die uns langfristig Sicherheit bietet.