Wenn wir über Kredite nachdenken, stellt sich oft die Frage: Was für ein Kredit bekomme ich? Die Möglichkeiten sind vielfältig und können je nach Bedarf stark variieren. Ob für den Kauf eines neuen Autos, die Renovierung des Hauses oder zur Finanzierung eines Traums – die richtige Kreditart kann entscheidend sein.

In diesem Artikel gehen wir gemeinsam den verschiedenen Kreditarten auf den Grund und helfen uns, die passende Lösung zu finden. Wir beleuchten die Voraussetzungen, die Zinsen und die Laufzeiten, die bei der Kreditvergabe eine Rolle spielen. Worauf sollten wir achten, um die besten Konditionen zu erhalten? Lasst uns herausfinden, welche Faktoren bei der Entscheidung für einen Kredit wichtig sind und wie wir unsere Chancen auf eine Genehmigung verbessern können.

Was Für Ein Kredit Bekomme Ich?

Wir stellen verschiedene Kreditarten vor, die für unsere finanziellen Bedürfnisse in Frage kommen. Bei der Auswahl eines Kredits spielen spezifische Faktoren eine wesentliche Rolle. Dazu gehören:

- Kreditart: Wir entscheiden uns zwischen Verbraucherkrediten, Baufinanzierungen oder Autokrediten. Jede Art hat eigene Konditionen und Zwecke.

- Laufzeit: Die Dauer des Kredits beeinflusst die monatliche Rate und die Gesamtkosten. Wir prüfen, welche Laufzeit für uns am günstigsten ist.

- Zinsen: Der Zinssatz variiert je nach Kreditgeber und Bonität. Wir vergleichen Angebote, um den besten Zinssatz zu finden.

- Bonität: Unsere Kreditwürdigkeit bestimmt, welche Kredite wir bekommen. Ein guter Score erhöht die Chancen auf günstige Konditionen.

Außerdem sollten wir auf mögliche zusätzliche Kosten achten. Dazu zählen Bearbeitungsgebühren oder Versicherungen, die den Kredit verteuern können.

Ein wichtiger Punkt ist, dass wir auch Rückzahlungsbedingungen prüfen. Flexible Rückzahlungen können uns helfen, den Überblick über unsere Finanzen zu behalten. Fragen wie „Wie hoch ist die monatliche Rate?“ und „Was passiert bei Zahlungsschwierigkeiten?“ sind entscheidend.

Letztlich bedeutet die Entscheidung für einen Kredit, dass wir uns für die für uns passende Lösung entscheiden. Es lohnt sich, alle Optionen abzuwägen und gegebenenfalls professionelle Beratung in Anspruch zu nehmen.

Arten Von Krediten

Verschiedene Kreditarten stehen uns zur Verfügung, um unterschiedliche finanzielle Bedürfnisse zu decken. Lasst uns die gängigsten Kategorien näher betrachten.

Verbraucherkredite

Verbraucherkredite eignen sich für persönliche Anschaffungen, wie Möbel, Elektronik oder Urlaubsreisen. Diese Kredite sind oft ungesichert, was bedeutet, dass kein Pfand erforderlich ist. Die Laufzeiten variieren üblicherweise zwischen 12 und 84 Monaten. Die Zinssätze liegen im Durchschnitt bei 3% bis 8%, abhängig von der Bonität des Kreditnehmers.

- Vorteile: Flexible Verwendung, schnelle Genehmigung.

- Nachteile: Höhere Zinsen im Vergleich zu anderen Kreditarten.

Immobilienkredite

Immobilienkredite nutzen wir zur Finanzierung von Immobilienkäufen oder -bauprojekten. Diese Kredite sind in der Regel langfristig angelegt, oft mit Laufzeiten von 10 bis 30 Jahren. Die Zinssätze schwanken, können aber bei stabilen Bedingungen um 2% bis 4% liegen.

- Eigenkapital: In vielen Fällen ist eine Mindestanzahl an Eigenkapital erforderlich, oft 20%.

- Sicherheit: Die Immobilie dient als Sicherheit für den Kredit.

Autokredite

Autokredite finanzieren den Kauf eines Fahrzeugs. Die Laufzeiten betragen meistens zwischen 24 und 72 Monaten. Die Zinssätze bewegen sich häufig zwischen 3% und 6%.

- Leasing vs. Kauf: Wir können entweder den Kauf über einen Kredit finanzieren oder das Auto leasen.

- Sicherheit: Das Fahrzeug fungiert in der Regel als Sicherheit.

Welche Kreditart am besten geeignet ist, hängt von unseren individuellen Bedürfnissen und finanziellen Möglichkeiten ab.

Voraussetzungen Für Einen Kredit

Für einen Kredit gelten bestimmte Voraussetzungen, die Antragsteller erfüllen müssen, um die Genehmigung zu erhalten. Wir beleuchten hier die wichtigsten Aspekte.

Bonitätsprüfung

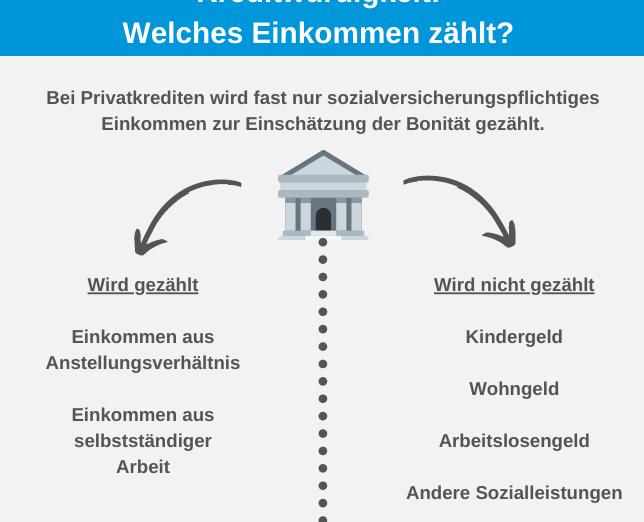

Die Bonitätsprüfung ist ein entscheidender Faktor für die Kreditvergabe. Banken und Kreditgeber prüfen die Kreditwürdigkeit anhand von mehreren Informationen. Diese beinhalten:

- Schufa-Score: Ein wichtiger Wert, der die Zahlungsmoral widerspiegelt.

- Einkommenshistorie: Ein Nachweis über regelmäßige Einkünfte mindert das Risiko für die Kreditgeber.

- Vorhandene Verpflichtungen: Laufende Kredite und finanzielle Verpflichtungen werden berücksichtigt.

Diese Faktoren beeinflussen die Zinssätze und die Höhe des möglichen Kreditbetrags. Ein hoher Schufa-Score und stabile Einkünfte erhöhen die Chancen auf bessere Konditionen.

Einkommensnachweis

Der Einkommensnachweis spielt eine wesentliche Rolle im Kreditprozess. Wir müssen unser Einkommen nachweisen, um die Zahlungsfähigkeit darzustellen. Gängige Nachweise sind:

- Gehaltsabrechnungen: Aktuelle Abrechnungen der letzten drei bis sechs Monate sind erforderlich.

- Steuerbescheide: Diese belegen die Einkünfte im letzten Jahr.

- Selbständige: Für Selbstständige ist der Nachweis durch Bilanzen oder aktuelle Steuererklärungen notwendig.

Ein stabiler Einkommensfluss vermittelt den Kreditgebern Sicherheit, was unsere Chancen auf Genehmigung und vorteilhafte Konditionen steigert.

Kreditvergleich

Ein Kreditvergleich ist entscheidend, um die besten Angebote für unsere finanziellen Bedürfnisse zu finden. Durch den Vergleich der Zinssätze und Laufzeiten können wir oft erhebliche Kosten sparen und optimal von den angebotenen Bedingungen profitieren.

Zinsen Vergleichen

Beim Vergleich von Zinsen schauen wir uns die verschiedenen Zinssätze der Kreditgeber genau an. Diese können stark variieren und hängen von vielen Faktoren ab, zum Beispiel:

- Bonität: Eine höhere Kreditwürdigkeit führt oft zu niedrigeren Zinsen.

- Kreditart: Verbraucherkredite haben häufig andere Zinssätze als Baufinanzierungen oder Autokredite.

- Marktentwicklung: Zinsen passen sich oft an die aktuellen Marktbedingungen an.

Aktuelle Zinssätze schwanken zwischen 2% und 8%. Ein gründlicher Vergleich der Angebote ermöglicht es uns, den besten Zinssatz auszuwählen, der zu unserer Situation passt.

Laufzeiten Beurteilen

Die Laufzeit eines Kredits beeinflusst sowohl die monatlichen Raten als auch die Gesamtzahlung. Verschiedene Aspekte sollten wir in Betracht ziehen:

- Flexibilität: Längere Laufzeiten führen zu niedrigeren monatlichen Raten, erhöhen aber die Gesamtzinskosten.

- Finanzielle Planung: Kürzere Laufzeiten führen zu höheren Raten, können aber im Gesamten günstiger sein.

- Ziele: Wir sollten unsere finanziellen Ziele klar definieren, um die passende Laufzeit auszuwählen.

Zum Beispiel haben Verbraucherkredite typischerweise Laufzeiten von 12 bis 84 Monaten, während Baufinanzierungen zwischen 10 und 30 Jahren liegen. Ein bewusster Vergleich der Laufzeiten hilft uns, die richtige Balance zwischen Kosten und finanzieller Belastung zu finden.

Beantragung Des Kredits

Die Beantragung eines Kredits erfordert sorgfältige Vorbereitung und Struktur. Wir stellen sicher, dass wir alle notwendigen Unterlagen und Informationen bereit haben, um den Prozess effizient zu gestalten.

Unterlagen Zusammenstellen

Bei der Beantragung eines Kredits gibt es bestimmte Unterlagen, die wir bereithalten müssen:

- Einkommensnachweise, die Gehaltsabrechnungen oder Steuerbescheide umfassen.

- Identitätsnachweise, wie Personalausweis oder Reisepass.

- Nachweise über bestehende Verpflichtungen, um unsere finanzielle Situation zu erläutern.

- Kreditantrag, den wir bei der Bank ausfüllen müssen, um unsere Daten einzureichen.

Wir sammeln diese Unterlagen, um die Bonitätsprüfung zu beschleunigen und die Wahrscheinlichkeit einer Genehmigung zu erhöhen. Dabei sollten wir darauf achten, dass alle Dokumente aktuell und vollständig sind.

Antragsprozess

Der Antragsprozess gliedert sich in mehrere Schritte. Zuerst füllen wir den Kreditantrag online oder in einer Bankfiliale aus. Anschließend reichen wir die gesammelten Unterlagen ein. Die Bank prüft unsere Angaben und stellt eine Bonitätsprüfung an.

Nach der Prüfung erhalten wir einen Angebot mit den Konditionen. Hier sollten wir die Zinsen, Laufzeiten und monatlichen Raten genau überprüfen. Falls alles in Ordnung ist, unterschreiben wir den Vertrag und die Auszahlung des Kredits erfolgt in der Regel zeitnah.

Wir bleiben während des gesamten Prozesses in Kontakt mit unserer Bank, um mögliche Fragen schnell zu klären. So gewährleisten wir einen reibungslosen Ablauf und erhöhen unsere Chancen auf einen erfolgreichen Kreditantrag.

Fazit

Die Auswahl des richtigen Kredits erfordert sorgfältige Überlegungen und eine gründliche Recherche. Indem wir die verschiedenen Kreditarten und deren Bedingungen verstehen, können wir gezielt die beste Lösung für unsere individuellen Bedürfnisse finden.

Es ist entscheidend, unsere Bonität im Auge zu behalten und alle notwendigen Unterlagen bereit zu halten. Ein Kreditvergleich hilft uns, die besten Konditionen zu sichern und finanzielle Belastungen zu minimieren.

Mit dem richtigen Wissen und einer fundierten Entscheidung können wir sicherstellen, dass wir die optimale Kreditlösung für unsere Vorhaben wählen.