Hast du schon einmal darüber nachgedacht, wie oft man einen Kredit umschulden kann? Die Möglichkeit zur Umschuldung kann für viele von uns eine echte finanzielle Erleichterung darstellen. Es ist eine Chance, bessere Konditionen zu nutzen und die monatlichen Raten zu senken. Doch wie oft ist das wirklich möglich und was sollten wir dabei beachten?

Bedeutung Der Umschuldung

Bei der Umschuldung handelt es sich um ein wichtiges Finanzinstrument, das uns helfen kann, unsere Kreditverpflichtungen effektiver zu managen. Eine Umschuldung ermöglicht es uns, von besseren Konditionen zu profitieren, zum Beispiel niedrigeren Zinssätzen oder flexibleren Rückzahlungsbedingungen. Diese Faktoren können erheblich zur Reduzierung der monatlichen Belastungen beitragen.

- Reduzierung der Zinssätze: Bei einer Umschuldung ist es möglich, einen Kredit mit hohem Zinssatz durch einen günstigeren Kredit zu ersetzen.

- Verbesserung der Liquidität: Günstigere Monatsraten verbessern unsere Liquidität und lassen Spielräume für andere Ausgaben.

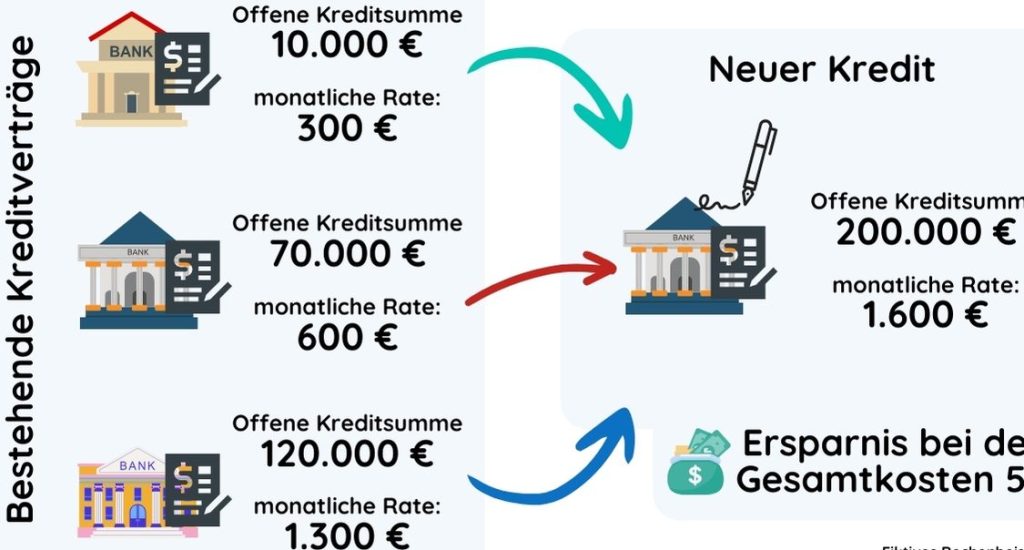

- Schuldenvereinfachung: Mehrere Kredite können in einen einzigen Kredit umgewandelt werden, was die Verwaltung vereinfacht.

Zusätzlich erlaubt uns die Umschuldung, die Laufzeit des Kredits anzupassen. Streben wir eine kürzere Laufzeit an, sinken unsere Gesamtzinskosten, obwohl die monatlichen Raten höher sein können. Umgekehrt können wir die Laufzeit verlängern, was die monatliche Belastung verringert.

Die Entscheidung zur Umschuldung hängt von verschiedenen Faktoren ab, darunter unser aktueller Schuldenstand und unsere Finanzsituation. Sollten wir in der Lage sein, signifikante Einsparungen zu erzielen, bringt uns das langfristige Vorteile.

Es ist ratsam, verschiedene Angebote zu vergleichen, um sicherzustellen, dass wir die besten Konditionen erhalten. Befinden wir uns in einer stabilen finanziellen Lage, ist die Umschuldung eine praktikable Lösung, um unsere finanzielle Gesundheit zu verbessern.

Voraussetzungen Für Eine Umschuldung

Umschuldungen setzen bestimmte Voraussetzungen voraus, die Kreditnehmer erfüllen müssen. Diese Voraussetzungen sind entscheidend, um eine erfolgreiche Umschuldung zu erreichen und von den Vorteilen zu profitieren.

Kreditwürdigkeit

Kreditnehmer müssen eine gute Kreditwürdigkeit aufweisen, um bessere Konditionen bei der Umschuldung zu erhalten. Banken und Kreditinstitute prüfen die Bonität, bevor sie einen neuen Kredit gewähren. Eine positive Schufa-Auskunft spielt hierbei eine zentrale Rolle. Wenn die Kreditwürdigkeit niedrig ist, könnte der Zinssatz höher ausfallen. Hier einige Faktoren, die die Kreditwürdigkeit beeinflussen:

- regelmäßige Einkommensnachweise

- bestehende Schulden und deren Höhe

- Zahlungsmoral in der Vergangenheit

Stellen wir uns vor, jemand hat bereits mehrere Kredite. Solche Fälle verlangen eine sorgfältige Überprüfung der aktuellen finanziellen Situation.

Einhaltung Der Fristen

Die Einhaltung von Fristen ist bei der Umschuldung von großer Bedeutung. Kreditnehmer müssen sich bewusst sein, dass Fristen für die Antragsstellung und die Entscheidung über die Umschuldung strikt sind. Diese Fristen variieren je nach Finanzinstitut und Kreditvertrag. Es ist wichtig, die aktuellen Verträge zu prüfen und rechtzeitig Maßnahmen zu ergreifen. In vielen Fällen müssen folgende Fristen eingehalten werden:

- Frist für die Antragstellung

- Frist für die Einzahlung der Ablöse

- Frist für die Kündigung des bestehenden Kredits

Eine fristgerechte Umschuldung hilft, zusätzliche Kosten zu vermeiden und die finanzielle Situation zu stabilisieren.

Vorteile Der Umschuldung

Die Umschuldung bietet zahlreiche Vorteile, die Kreditnehmer deutlich entlasten können. In erster Linie ermöglicht sie, von besseren Konditionen zu profitieren. Eine Umschuldung kann gezielt eingesetzt werden, um die monatlichen Zahlungen zu reduzieren und die finanzielle Planung zu erleichtern.

Zinsersparnis

Die Umschuldung kann erhebliche Zinsersparnisse mit sich bringen. Durch die Wahl eines Kredits mit niedrigeren Zinssätzen verringern sich die Gesamtzinskosten. Für Kreditnehmer bedeutet das oft, dass sie bei einem langen Kreditlaufzeit mehrere hundert Euro einsparen können. Um die Zinsersparnis zu maximieren, lohnt sich der Vergleich von Angeboten. Faktoren wie die Kreditwürdigkeit und die Marktentwicklungen beeinflussen die Zinssätze maßgeblich.

Bessere Finanzielle Flexibilität

Die Umschuldung erhöht die finanzielle Flexibilität. Zum Beispiel können Kreditnehmer durch eine Anpassung der Laufzeit geringere monatliche Raten erreichen, was mehr Spielraum im Budget schafft. Zudem ermöglicht die Zusammenfassung mehrerer Kredite in einen einzigen, die Übersicht über die Finanzen zu verbessern. Zusätzlich können Kreditnehmer von flexibleren Rückzahlungsmodalitäten profitieren, die eine Anpassung an persönliche Lebensumstände erlauben. Ein flexibler Kreditvertrag kann Änderungen in der Einkommenssituation besser berücksichtigen.

Risiken Und Nachteile

Eine Umschuldung kann zwar viele Vorteile bieten, jedoch gibt es auch Risiken und Nachteile, die wir berücksichtigen müssen. Wir sollten uns diesen Aspekten bewusst sein, bevor wir unsere Entscheidung treffen.

Kosten Der Umschuldung

Die Kosten Der Umschuldung können sich schnell summieren und sollten nicht unterschätzt werden. Diese Kosten umfassen:

- Vorfälligkeitsentschädigung: Banken berechnen oft Gebühren, wenn wir einen bestehenden Kredit vorzeitig zurückzahlen.

- Notarkosten: Bei Vertragsänderungen oder neuen Krediten können Notarkosten anfallen.

- Gesamtkreditnahme: Bei der Umschuldung erhöht sich manchmal die Gesamtschuld, da zusätzliche Gebühren in den neuen Kredit integriert werden.

Wir sollten diese Faktoren in unsere Berechnungen einfließen lassen, um eine realistische Vorstellung von den Gesamtkosten zu haben.

Versteckte Gebühren

Versteckte Gebühren sind ein weiteres Risiko, das wir nicht ignorieren dürfen. Diese können den Gesamtkostenrahmen erweitern. Häufige versteckte Gebühren sind:

- Bearbeitungsgebühren: Manche Banken erheben Gebühren für die Bearbeitung der Umschuldung.

- Kontoführungsgebühren: Unter Umständen fallen zusätzliche Gebühren für das neue Kreditkonto an.

- Zinsunterschiede: Manchmal sind die angebotenen Zinsen nicht so günstig wie beworben, was zu unerwarteten Kosten führen kann.

Wir müssen die Vertragsbedingungen sorgfältig prüfen, um Überraschungen zu vermeiden.

Wie Oft Kann Man Einen Kredit Umschulden?

Kreditnehmer können einen Kredit so oft umschulden, wie es ihre finanzielle Situation und die Kreditangebote zulassen. Je nach Anbieter und Bedingungen kann die Umschuldung beliebig oft erfolgen. Die genauen Möglichkeiten hängen von einzelnen Faktoren ab, darunter die Kreditwürdigkeit und bestehende Finanzverpflichtungen.

Die folgenden Aspekte sind wichtig:

- Kreditwürdigkeit: Ein stabiler Score ermöglicht günstigere Angebote. Eine hohe Bonität steigert die Chancen auf bessere Konditionen.

- Finanzielle Situation: Veränderungen im Einkommen oder unerwartete Ausgaben können die Entscheidung zur Umschuldung beeinflussen. Wenn mehr finanzielle Flexibilität erforderlich ist, kann eine Umschuldung sinnvoll sein.

- Angebote der Banken: Banken variieren ihre Konditionen regelmäßig. Eine Umschuldung erfolgt oft dann, wenn Zinsen sinken und neue Angebote vorteilhafter erscheinen.

Eine Frist für die Umschuldung existiert allerdings nicht. Dennoch sollten wir wichtiges beachten:

- Vorfälligkeitsentschädigungen: Diese Kosten entstehen oft bei der vorzeitigen Ablösung eines Kredits.

- Gesamtkosten: Die Gesamtbelastung durch Gebühren und Zinsen muss bei der Entscheidung zur Umschuldung berücksichtigt werden.

Wie oft umschulden wir? Die Häufigkeit hängt vor allem von der Bereitschaft ab, die Kreditbedingungen zu überprüfen und gegebenenfalls umzuschulden. Regelmäßige Vergleiche der Angebote sind entscheidend. Nur so profitieren wir von den besten Konditionen und senken unsere monatlichen Belastungen.

Fazit

Die Umschuldung eines Kredits bietet uns die Möglichkeit, unsere finanziellen Verpflichtungen effizienter zu gestalten. Sie kann nicht nur die monatlichen Raten senken sondern auch unsere Gesamtzinskosten reduzieren. Es ist wichtig zu beachten dass wir die verschiedenen Angebote sorgfältig vergleichen müssen um die besten Konditionen zu finden.

Unsere Kreditwürdigkeit spielt eine entscheidende Rolle bei der Häufigkeit der Umschuldung. Wir sollten uns auch der potenziellen Kosten bewusst sein die mit einer Umschuldung verbunden sein können. Letztendlich ermöglicht uns die Umschuldung mehr Flexibilität und Kontrolle über unsere Finanzen, vorausgesetzt wir handeln informiert und strategisch.