Die Frage, wie lange man arbeiten muss, um einen Kredit zu bekommen, beschäftigt viele von uns. In einer Welt, in der finanzielle Flexibilität immer wichtiger wird, ist es entscheidend zu verstehen, welche Voraussetzungen Banken und Kreditgeber stellen. Wir alle wissen, dass ein stabiler Job und ein regelmäßiges Einkommen oft die Schlüssel zu einem erfolgreichen Kreditantrag sind.

Voraussetzungen Für Einen Kredit

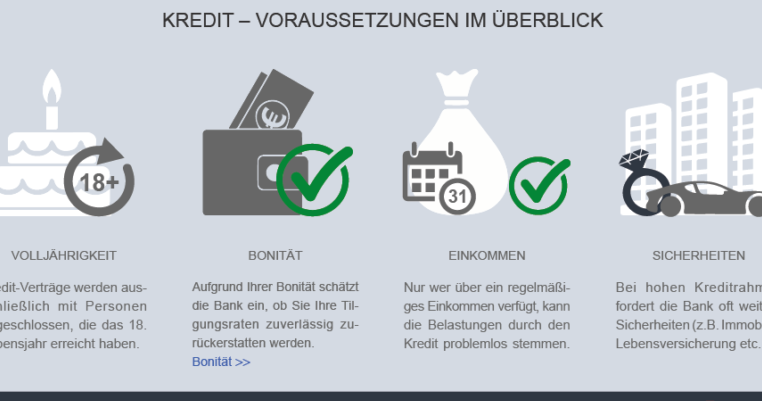

Um einen Kredit zu erhalten, treffen Banken und Kreditgeber bestimmte Kriterien. Diese Voraussetzungen stellen sicher, dass der Kreditnehmer in der Lage ist, den Kredit zurückzuzahlen.

Einkommen und Beschäftigungsart

Ein sicheres Einkommen ist entscheidend. Wir betrachten Einkommen aus verschiedenen Quellen, wie Gehaltszahlungen und Selbstständigkeit. Stabile Beschäftigungsverhältnisse, insbesondere in unbefristeten Anstellungen, erhöhen die Chancen auf einen Kredit. Wir beobachten häufig, dass Angestellte in Vollzeit bessere Konditionen erhalten als Teilzeitkräfte. Dabei spielt die Höhe des Einkommens eine Rolle; eine monatliche Einkommensgrenze von etwa 1.500 Euro wird oft gefordert. Auch Zusatzleistungen, wie Boni, können hilfreich sein.

Kreditwürdigkeit und Bonität

Die Kreditwürdigkeit ist ein zentraler Faktor, den Kreditgeber analysieren. Banken nutzen die Schufa-Score, um die Bonität eines Antragstellers einzuschätzen. Höhere Scores, häufig über 80, zeigen eine bessere Rückzahlungsfähigkeit an. Wir wissen, dass negative Einträge oder häufige Kreditanfragen den Score senken. Deshalb ist es vorteilhaft, den Score vor der Antragstellung zu überprüfen. Weitere Faktoren sind bestehende Verbindlichkeiten; weniger Schulden erhöhen die Kreditwürdigkeit erheblich.

Arbeitsverhältnis und Kreditaufnahme

Die Art des Arbeitsverhältnisses beeinflusst erheblich die Chancen auf eine Kreditaufnahme. Banken und Kreditgeber achten besonders auf die Stabilität der Einkommensquelle.

Unbefristetes vs. Befristetes Arbeitsverhältnis

Ein unbefristetes Arbeitsverhältnis bietet im Allgemeinen bessere Voraussetzungen für einen Kreditantrag. Unbefristete Angestellte zeigen eine höhere finanzielle Sicherheit. Diese Stabilität wirkt sich positiv auf die Kreditwürdigkeit aus. Banken bevorzugen diese Art von Anstellung, weil sie weniger Risiko bei der Rückzahlung sehen. Im Gegensatz dazu können befristete Anstellungen die Kreditbewilligung erschweren. Arbeitnehmer mit Zeitverträgen müssen oft kompliziertere Nachweise erbringen. Außerdem wird eine regelmäßige Verlängerung des Vertrags als positiv gewertet, jedoch bleibt eine gewisse Unsicherheit bestehen.

Selbstständigkeit und Freiberuflichkeit

Selbstständige und Freiberufler stehen bei der Kreditaufnahme vor speziellen Herausforderungen. Banken benötigen umfassende Nachweise über die Einkommenssituation. Dazu gehören Steuererklärungen und aktuelle Bilanzen. Langfristige Aufträge oder stabile Aufträge erhöhen die Chancen auf einen Kredit erheblich. Selbstständige sollten zudem darauf achten, ihren Schufa-Score zu optimieren, um sich bessere Konditionen zu sichern. Ein gewisses Maß an Rücklagen kann ebenfalls vorteilhaft sein, da es zusätzliche Sicherheit bietet.

Mindestarbeitszeit Für Kredite

Die Mindestarbeitszeit spielt eine entscheidende Rolle bei der Kreditvergabe. Banken und Kreditinstitute setzen oft voraus, dass Antragsteller mindestens sechs Monate in ihrem aktuellen Job tätig sind, um einen Kredit zu erhalten. Diese Zeitspanne bietet den Kreditgebern ein gewisses Maß an Sicherheit, da sie die finanzielle Stabilität der Antragsteller bewerten können.

Regelungen Bei Banken

Regelungen variieren je nach Bank und Kreditart. Einige Banken verlangen eine ununterbrochene Beschäftigung von mindestens 12 Monaten. Dies gilt häufig für größere Kreditsummen und langfristige Finanzierungen. Andere Kreditgeber könnten flexibler sein und Kredite auch bei kürzeren Beschäftigungszeiten anbieten, wenn die Einkommensverhältnisse stabil sind. Hierbei spielen auch das Einkommen und die allgemeine finanzielle Situation eine wesentliche Rolle.

Einfluss von Teilzeitarbeit

Der Einfluss von Teilzeitarbeit auf die Kreditvergabe ist signifikant. Teilzeitbeschäftigte können Schwierigkeiten haben, Kredite zu erhalten. Banken betrachten Einkommen aus Teilzeitjobs oft als weniger verlässlich. Es ist wichtig, dass Teilzeitkräfte über zusätzliche Einnahmequellen oder Rücklagen verfügen, um die Chancen auf einen Kreditantrag zu erhöhen. Außerdem können lohnende Nachweise über regelmäßige Arbeitsstunden hilfreich sein, um den Antrag zu untermauern.

Weitere Faktoren Bei Der Kreditvergabe

Die Kreditvergabe hängt von mehreren weiteren Faktoren ab, die wir hier näher betrachten.

Alter und Wohnsituation

Das Alter des Antragstellers beeinflusst die Kreditvergabe erheblich. Jüngere Antragsteller, insbesondere unter 25 Jahren, haben oft geringere Chancen auf einen Kredit, da Banken eine höhere finanzielle Stabilität und Erfahrung erwarten. Ältere Antragsteller können eine bessere Bonität vorweisen, was ihre Chancen verbessert.

Die Wohnsituation spielt ebenfalls eine wichtige Rolle. Eigentum gibt oft mehr Sicherheit und Vertrauen für Kreditgeber. Personen, die in eigenen Wohnungen oder Häusern leben, zeigen in der Regel eine stabilere Lebenssituation. Mieter, besonders in unsicheren Mietverhältnissen, könnten dagegen vor zusätzliche Herausforderungen gestellt werden, da Banken in solchen Fällen ein erhöhtes Risiko wahrnehmen.

Finanzielle Verpflichtungen

Bestehende finanzielle Verpflichtungen beeinflussen die Kreditwürdigkeit. Regelmäßige Ausgaben, wie Mietzahlungen oder laufende Kredite, reduzieren die Klarheit über die Rückzahlungsfähigkeit. Wenn Antragsteller hohe monatliche Verpflichtungen haben, werten Banken das oft negativ.

Wichtige Faktoren sind auch die Höhe der Verbindlichkeiten. Eine niedrige Schuldenquote, also der Anteil von Schulden am Einkommen, erhöht die Chancen auf einen Kredit. Ein Verhältnis unter 30 % gilt in der Regel als positiv.

Zusätzlich arbeiten wir daran, die eigene Kreditgeschichte zu verbessern, indem wir negative Einträge vermeiden und regelmäßig anfallende Zahlungen fristgerecht leisten. Sofern wir sicherstellen, dass unser Einkommen regelmäßig und ausreichend ist, stärken wir unsere Verhandlungsposition beim Kreditgeber.

Fazit

Die Dauer unserer Beschäftigung spielt eine entscheidende Rolle bei der Kreditvergabe. Ein stabiler Job und ein regelmäßiges Einkommen sind unerlässlich, um die Chancen auf einen Kredit zu erhöhen. Wir sollten uns bewusst sein, dass Banken oft eine Mindestarbeitszeit von sechs bis zwölf Monaten verlangen, um unsere finanzielle Sicherheit zu bewerten.

Zusätzlich ist es wichtig, unsere Kreditwürdigkeit im Auge zu behalten. Ein hoher Schufa-Score und eine niedrige Schuldenquote verbessern unsere Verhandlungsposition erheblich. Letztlich können wir durch strategisches Finanzmanagement und die Berücksichtigung dieser Faktoren unsere Chancen auf eine erfolgreiche Kreditaufnahme maximieren.