Wenn wir einen Kredit aufnehmen, spielt der Zinssatz eine entscheidende Rolle. Doch was ist ein guter Zinssatz für einen Kredit? Diese Frage beschäftigt viele von uns, denn die Zinsen beeinflussen nicht nur die monatlichen Raten, sondern auch die Gesamtkosten des Kredits. In einer Zeit, in der sich die wirtschaftlichen Rahmenbedingungen ständig ändern, ist es wichtig zu wissen, welche Zinssätze fair und wettbewerbsfähig sind.

Was Ist Ein Guter Zinssatz Für Einen Kredit?

Ein guter Zinssatz für einen Kredit hängt von verschiedenen Faktoren ab. Wir betrachten hierbei die Art des Kredits, die Laufzeit und die Bonität des Kreditnehmers. Oftmals liegt der durchschnittliche Zinssatz für persönliche Kredite zwischen 3% und 10%. Bei Baufinanzierungen sind gute Zinsen oft niedriger, etwa zwischen 1% und 2,5%.

Die Bonität spielt eine zentrale Rolle bei der Festlegung des Zinssatzes. Banken prüfen unsere Kreditwürdigkeit anhand von Kriterien wie Einkommen, bestehende Schulden und Zahlungshistorie. Je besser unsere Bonität ist, desto niedrigere Zinsen können wir erwarten.

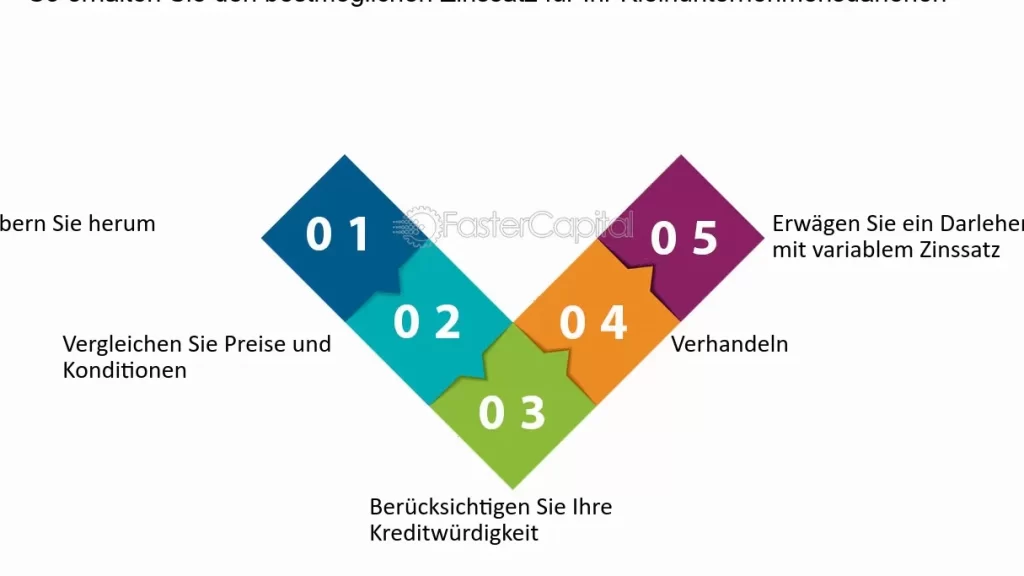

Es lohnt sich auch, unterschiedliche Anbieter zu vergleichen. Einige Banken bieten spezielle Angebote oder Rabatte an. Diese Unterschiede können erheblich sein; deshalb sollten wir vor der Entscheidung mehrere Angebote einholen.

Hier eine Übersicht typischer Zinssätze:

| Kreditart | Durchschnittlicher Zinssatz |

|---|---|

| Persönliche Kredite | 3% – 10% |

| Baufinanzierungen | 1% – 2,5% |

| Autokredite | 2% – 6% |

Zusätzlich beeinflussen wirtschaftliche Rahmenbedingungen den Marktzinssatz. In Zeiten niedriger Leitzinsen senken viele Banken ihre Kreditzinsen ebenfalls.

Schließlich ist es wichtig, die Gesamtkosten des Kredits zu berücksichtigen. Ein niedrigerer Zinssatz führt nicht immer zu geringeren Gesamtkosten; zusätzliche Gebühren können den Endbetrag erhöhen. Daher sollten wir alle Kostenfaktoren in unseren Vergleich einbeziehen.

Was ist also ein guter Zinssatz? Das hängt stark von unserer individuellen Situation ab und erfordert sorgfältige Überlegungen sowie Vergleiche.

Arten Von Krediten

Kredite gibt es in verschiedenen Formen, und jede Art hat ihre eigenen Merkmale. Wir unterscheiden hauptsächlich zwischen Konsumkrediten und Immobilienkrediten.

Konsumkredite

Konsumkredite sind für die Finanzierung von Anschaffungen gedacht. Diese Kredite verwenden wir oft für Elektrogeräte, Autos oder Urlaubsreisen. Die Laufzeiten liegen typischerweise zwischen 12 und 84 Monaten. Zinssätze variieren je nach Bonität des Kreditnehmers, meist zwischen 3% und 10%.

- Persönliche Darlehen: Häufig unbesichert, bieten diese Flexibilität bei der Verwendung.

- Autokredite: Oft speziell für den Kauf eines Fahrzeugs konzipiert.

- Ratenkäufe: Hier zahlen wir in festgelegten Raten über einen bestimmten Zeitraum.

Konsumkredite ermöglichen schnelle finanzielle Unterstützung. Dennoch ist eine sorgfältige Prüfung der Rückzahlungsfähigkeit wichtig.

Immobilienkredite

Immobilienkredite zielen auf den Erwerb von Wohneigentum ab. Diese Kredite haben längere Laufzeiten von bis zu 30 Jahren und niedrigere Zinssätze im Vergleich zu Konsumkrediten, oft zwischen 1% und 2,5%. Sie sind meist durch die Immobilie selbst gesichert.

- Hypothekendarlehen: Standardoption zur Finanzierung einer Immobilie.

- Baufinanzierungen: Speziell für Neubauten oder Renovierungen konzipierte Kredite.

- Forward-Darlehen: Erlauben uns, Zinsen im Voraus festzulegen.

Immobilienkredite erfordern umfassende Planungen und sollten immer mit einem detaillierten Budget verbunden werden.

Faktoren, Die Den Zinssatz Beeinflussen

Die Bestimmung eines guten Zinssatzes hängt von mehreren Faktoren ab. Diese Aspekte beeinflussen nicht nur die Höhe der Zinsen, sondern auch die Gesamtkosten des Kredits.

Bonität Des Kreditnehmers

Die Bonität des Kreditnehmers spielt eine entscheidende Rolle bei der Festlegung des Zinssatzes. Banken und Kreditgeber bewerten die Kreditwürdigkeit anhand verschiedener Kriterien. Dazu gehören:

Kreditnehmer mit einer hohen Bonität erhalten oft günstigere Konditionen. Ein schlechterer Score führt häufig zu höheren Zinsen oder gar zur Ablehnung des Kreditantrags.

Laufzeit Des Kredits

Die Laufzeit des Kredits hat ebenfalls einen großen Einfluss auf den Zinssatz. Längere Laufzeiten bedeuten häufig höhere Zinsen, da das Risiko für den Kreditgeber steigt. Es gibt verschiedene Optionen:

Es ist wichtig, sowohl die monatliche Belastung als auch die Gesamtkosten über die gesamte Laufzeit zu berücksichtigen. So können wir fundierte Entscheidungen treffen und den besten Zinssatz für unsere Bedürfnisse finden.

Aktuelle Zinssätze Im Vergleich

Ein Überblick über die aktuellen Zinssätze bietet wertvolle Informationen für Kreditnehmer. Wir betrachten sowohl Banken als auch Online-Kreditanbieter, um die besten Optionen zu vergleichen.

Banken

Banken bieten oft eine Vielzahl von Krediten mit unterschiedlichen Zinssätzen an. Typischerweise liegen die Zinssätze für persönliche Kredite zwischen 3% und 10%. Dabei ist es wichtig zu beachten, dass große Banken möglicherweise höhere Zinsen verlangen als kleinere Institutionen oder Genossenschaftsbanken. Hier sind einige Beispiele:

- Sparkassen: Diese bieten häufig günstige Konditionen für lokale Kunden.

- Volksbanken: Eine solide Wahl mit breitem Angebot an Kreditarten.

- Großbanken: Diese neigen dazu, höhere Zinssätze anzubieten, jedoch mit umfassender Beratung.

Wir empfehlen einen direkten Vergleich der Angebote, da zusätzliche Gebühren den Gesamtzins beeinflussen können.

Online-Kreditanbieter

Online-Kreditanbieter haben in den letzten Jahren stark an Bedeutung gewonnen. Sie bieten oft niedrigere Zinssätze, die zwischen 1% und 6% liegen können. Die schnellere Bearbeitung und weniger Bürokratie machen sie attraktiv. Zu den Vorteilen gehören:

- Transparente Angebote: Viele Anbieter präsentieren klar verständliche Berechnungen.

- Schnelle Genehmigung: Oft erfolgt die Zusage innerhalb weniger Stunden.

- Flexible Rückzahlungsmodelle: Verschiedene Laufzeiten ermöglichen individuelle Anpassungen an die finanzielle Situation.

Es lohnt sich, mehrere Online-Plattformen zu prüfen, um das beste Angebot zu finden und mögliche versteckte Kosten zu identifizieren.

Fazit

Ein guter Zinssatz für einen Kredit ist entscheidend für unsere finanzielle Gesundheit. Um die besten Konditionen zu finden sollten wir nicht nur auf den Zinssatz selbst achten sondern auch alle damit verbundenen Kosten in Betracht ziehen.

Unsere individuelle Situation spielt eine große Rolle und ein Vergleich verschiedener Anbieter kann erhebliche Einsparungen bringen. In Zeiten wirtschaftlicher Unsicherheit sind faire und wettbewerbsfähige Zinssätze besonders wichtig um langfristige Belastungen zu vermeiden.

Letztlich liegt es an uns informierte Entscheidungen zu treffen und die Angebote genau unter die Lupe zu nehmen. So stellen wir sicher dass wir den optimalen Kredit zum besten Preis erhalten.