Kredite sind für viele von uns ein wichtiger Teil der finanziellen Planung. Doch wie berechnet man die monatliche Rate bei einem Kredit? Diese Frage stellen sich nicht nur angehende Hausbesitzer, sondern auch all jene, die große Anschaffungen planen. Es ist entscheidend zu verstehen, welche Faktoren in die Berechnung einfließen und wie wir unsere Finanzen optimal steuern können.

Was Ist Ein Kredit?

Ein Kredit ist ein finanzieller Vertrag, bei dem eine Bank oder ein Finanzinstitut Geld an einen Kreditnehmer überlässt. Der Kreditnehmer verpflichtet sich, das geliehene Geld innerhalb eines bestimmten Zeitraums zurückzuzahlen. Die Rückzahlung erfolgt in der Regel in monatlichen Raten und umfasst Zinsen sowie eventuell weitere Gebühren.

Kredite werden für verschiedene Zwecke aufgenommen. Beispiele sind:

Die wichtigsten Elemente eines Kredits sind der Zinssatz, die Laufzeit und der Betrag. Der Zinssatz bestimmt, wie viel zusätzlich zum geliehenen Betrag gezahlt werden muss. Eine längere Laufzeit führt oft zu niedrigeren monatlichen Raten, jedoch erhöht sich die Gesamtzinslast.

Wir sollten auch beachten, dass es verschiedene Arten von Krediten gibt. Darunter fallen beispielsweise:

Jede Art hat spezifische Bedingungen und Anforderungen. Es ist wichtig, diese Unterschiede zu verstehen, um den passenden Kredit auszuwählen und finanzielle Belastungen optimal zu steuern.

Zusammenfassend lässt sich sagen: Ein Kredit kann eine wertvolle Unterstützung für größere Anschaffungen sein. Doch er birgt auch Verpflichtungen, die wir nicht unterschätzen dürfen.

Wesentliche Faktoren Bei Der Berechnung

Die monatliche Rate bei einem Kredit hängt von verschiedenen Faktoren ab. Diese Elemente beeinflussen die Höhe der Zahlungen und sollten genau betrachtet werden.

Kreditsumme

Die Kreditsumme definiert den Betrag, den wir aufnehmen. Eine höhere Kreditsumme führt zu höheren monatlichen Raten. Beispielsweise:

- Nehmen wir an, wir beantragen einen Kredit über 10.000 Euro.

- Eine Kreditsumme von 20.000 Euro verdoppelt die mögliche monatliche Belastung.

Daher ist es wichtig, die benötigte Summe realistisch einzuschätzen, um die finanzielle Belastung nicht zu überschreiten.

Laufzeit

Die Laufzeit eines Kredits gibt an, über welchen Zeitraum wir das geliehene Geld zurückzahlen. Eine längere Laufzeit senkt zwar die monatliche Rate, erhöht jedoch die Gesamtzinslast. Hier einige Beispiele:

- Bei einer Laufzeit von 5 Jahren könnte unsere monatliche Rate niedriger sein als bei einer Laufzeit von 3 Jahren.

- Die Gesamtkosten des Kredits steigen jedoch durch zusätzliche Zinsen.

Es gilt abzuwägen zwischen sofortiger Rückzahlung und langfristigen Verpflichtungen.

Zinssatz

Der Zinssatz ist entscheidend für die Kosten eines Kredits. Ein niedrigerer Zinssatz reduziert unsere Gesamtbelastung erheblich. Wir müssen beachten:

- Ein fixer Zinssatz bleibt während der gesamten Laufzeit gleich.

- Ein variabler Zinssatz kann sich im Laufe der Zeit ändern und somit auch unsere Zahlungen beeinflussen.

Es ist ratsam, verschiedene Angebote zu vergleichen und den besten Zinssatz auszuwählen, um langfristig Geld zu sparen.

Die Berechnung Der Monatlichen Rate

Die monatliche Rate eines Kredits ergibt sich aus mehreren Faktoren. Wir konzentrieren uns auf die Formel, um diese zu berechnen und zeigen zudem praktische Beispiele zur Veranschaulichung.

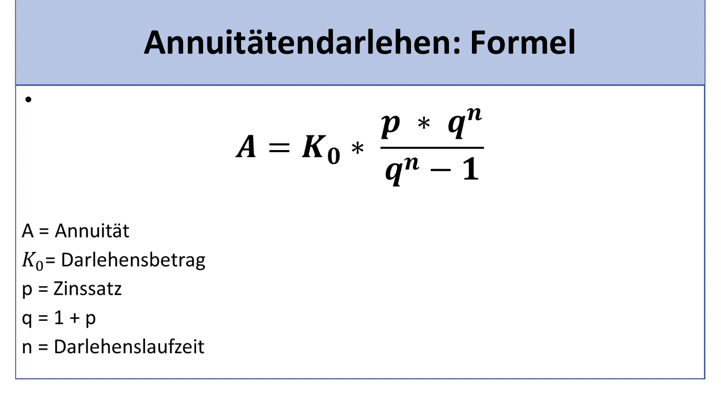

Die Formel Für Die Kreditrate

Die grundlegende Formel zur Berechnung der monatlichen Rate lautet:

[ R = frac{K cdot i}{1 – (1 + i)^{-n}} ]

Hierbei steht:

- R für die monatliche Rate

- K für die Kreditsumme

- i für den monatlichen Zinssatz (Jahreszinssatz geteilt durch 12)

- n für die Anzahl der Raten (Laufzeit in Monaten)

Diese Formel ermöglicht es uns, eine präzise Schätzung der monatlichen Belastung vorzunehmen. So können wir verschiedene Szenarien ausprobieren, indem wir unterschiedliche Werte einsetzen.

Beispielrechnungen

Um die Anwendung dieser Formel zu verdeutlichen, schauen wir uns einige Beispiele an:

| Kreditsumme (€) | Zinssatz (%) | Laufzeit (Jahre) | Monatliche Rate (€) |

|---|---|---|---|

| 10.000 | 3 | 5 | 179,69 |

| 20.000 | 4 | 10 | 202,76 |

| 50.000 | 2.5 | 15 | 332,22 |

In diesen Beispielen sehen wir, wie sich unterschiedliche Kreditsummen und Zinssätze auf die Monatsraten auswirken. Ein niedrigerer Zinssatz oder eine längere Laufzeit senkt oft die monatliche Belastung.

Wir können auch simulieren: Wenn wir einen Kredit von €30.000 bei einem Zinssatz von 5% über eine Laufzeit von sieben Jahren aufnehmen möchten, beträgt unsere monatliche Rate etwa €463,08.

So wird deutlich: Das Verständnis dieser Berechnungen hilft uns dabei, informierte Entscheidungen zu treffen.

Einfluss Von Sondertilgungen

Sondertilgungen beeinflussen die monatliche Rate und die Gesamtlaufzeit eines Kredits erheblich. Durch Sondertilgungen verringert sich die Restschuld schneller, was zu niedrigeren Zinskosten führt. Wenn wir zusätzliche Zahlungen leisten, reduzieren sich die verbleibenden Raten und der Kredit wird schneller abbezahlt.

Sondertilgungsoptionen variieren je nach Kreditgeber. Einige Banken erlauben jährliche Sondertilgungen bis zu einem bestimmten Betrag, während andere unbegrenzte Möglichkeiten bieten. Wir sollten uns über diese Bedingungen informieren, um Vorteile optimal nutzen zu können.

Die Auswirkungen von Sondertilgungen auf die monatliche Rate sind direkt spürbar. Durch eine einmalige Zahlung kann es möglich sein, den Zinssatz für künftige Raten neu zu berechnen. So sinkt nicht nur der Gesamtbetrag, sondern auch die finanzielle Belastung in den folgenden Monaten.

Beispiele zeigen deutlich, wie effektiv Sondertilgungen sein können:

- Bei einer Kreditsumme von €100.000 mit einem Zinssatz von 3% und einer Laufzeit von 15 Jahren könnte eine einmalige Sondertilgung von €5.000 dazu führen, dass sich die monatliche Rate um etwa €35 reduziert.

- Eine weitere Option ist es, jährlich einen festen Betrag zusätzlich zu zahlen; dies kann ebenfalls signifikante Einsparungen bei den Zinsen ermöglichen.

Sondertilgungen tragen zur Flexibilität unserer Rückzahlungen bei. Wir können unsere finanziellen Mittel besser steuern und gleichzeitig weniger Zinsen zahlen. Es lohnt sich immer, solche Optionen vorab mit dem Kreditgeber zu besprechen und deren potenzielle Vorteile abzuwägen.

Fazit

Die Berechnung der monatlichen Rate eines Kredits ist entscheidend für unsere finanzielle Planung. Indem wir die verschiedenen Faktoren wie Kreditsumme Laufzeit und Zinssatz verstehen können wir fundierte Entscheidungen treffen. Es lohnt sich immer verschiedene Angebote zu vergleichen um den besten Zinssatz zu finden und langfristig Geld zu sparen.

Sondertilgungen sind ein weiteres wichtiges Element das uns helfen kann die Gesamtkosten unseres Kredits zu senken. Durch gezielte Zahlungen reduzieren wir nicht nur die Restschuld sondern auch die Zinslast über die gesamte Laufzeit.

Wir sollten alle Aspekte sorgfältig abwägen bevor wir einen Kredit aufnehmen um sicherzustellen dass er unseren Bedürfnissen entspricht und uns in unserer finanziellen Zukunft unterstützt.