Der Traum vom eigenen Haus ist für viele von uns ein wichtiges Ziel. Doch was passiert, wenn wir kein Eigenkapital haben? Wie viel Kredit bekommt man für ein Haus ohne Eigenkapital? Diese Frage beschäftigt zahlreiche angehende Immobilienbesitzer.

In diesem Artikel werden wir die Möglichkeiten und Herausforderungen beleuchten, die sich uns bieten, wenn wir eine Immobilie finanzieren möchten, ohne auf Ersparnisse zurückgreifen zu können. Wir zeigen auf, welche Faktoren die Kreditvergabe beeinflussen und welche Alternativen es gibt, um trotzdem den Traum vom Eigenheim zu verwirklichen.

Wenn auch ihr überlegt, ein Haus zu kaufen, aber nicht über das nötige Eigenkapital verfügt, bleibt dran! Wir geben euch wertvolle Tipps und Informationen, die euch bei der Entscheidungsfindung unterstützen.

Wie Viel Kredit Bekommen Man Für Ein Haus Ohne Eigenkapital

Die Kreditvergabe für ein Haus ohne Eigenkapital hängt von verschiedenen Faktoren ab. Die Bonität des Kreditnehmers spielt eine entscheidende Rolle. Banken und Kreditinstitute prüfen die Kreditwürdigkeit, um das Risiko eines Ausfalls zu minimieren. Ein guter Schufa-Score, in der Regel über 680 Punkte, erhöht die Chancen auf einen Kredit.

Zusätzlich beeinflusst das Einkommen des Antragstellers die Kreditvergabe. Ein stabiles und ausreichendes Einkommen sichert die Fähigkeit, die monatlichen Raten zu zahlen. Hierbei werden festangestellte Einkünfte bevorzugt, während Selbständige oft mehr Nachweise liefern müssen. Ebenso wichtig ist die Beschäftigungsdauer; eine langfristige Anstellung bietet zusätzliche Sicherheit.

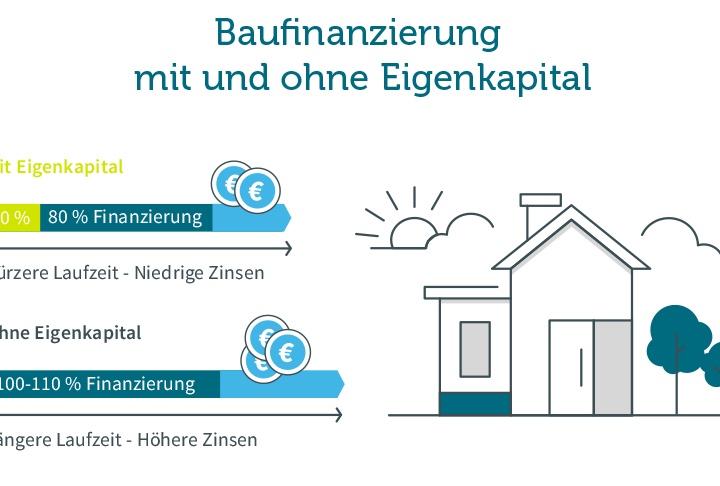

Des Weiteren spielt der Wert der Immobilie eine wesentliche Rolle. Die Banken finanzieren gewöhnlich nur bis zu 100% des Kaufpreises, wenn ausreichende Sicherheiten vorliegen. Bei einer zu hohen Kreditaufnahme könnten Banken zusätzliche Sicherheiten verlangen, wie zum Beispiel Bürgen oder Hypotheken auf bestehende Immobilien.

Wir sollten auch alternative Finanzierungsmodelle betrachten. Das Beispiel einer Bausparfinanzierung zeigt, wie man ohne Eigenkapital einen Kredit erhalten kann. Hierbei kauft man Anteile an einem Bausparvertrag, der später für die Immobilienfinanzierung verwendet wird.

Ein weiteres Beispiel sind KfW-Darlehen. Die Kreditanstalt für Wiederaufbau bietet zinsgünstige Darlehen, die speziell für den Kauf oder Bau von Wohnimmobilien ohne Eigenkapital zur Verfügung stehen. Diese Kredite ermöglichen es auch einkommensschwächeren Haushalten, den Traum vom Eigenheim zu verwirklichen.

Insgesamt stehen angehenden Hausbesitzern, die kein Eigenkapital besitzen, verschiedene Wege offen. Die genauen Konditionen hängen immer von der individuellen Situation ab, weswegen wir uns umfassend informieren sollten.

Voraussetzungen Für Den Kredit Ohne Eigenkapital

Bei der Kreditvergabe ohne Eigenkapital stellen Banken bestimmte Anforderungen. Diese Voraussetzungen müssen in der Regel erfüllt sein, um die Finanzierung zu ermöglichen.

Bonitätsprüfung

Die Bonitätsprüfung ist ein zentraler Aspekt, den Banken berücksichtigen. Banken verwenden die Schufa, um die Zahlungsfähigkeit zu bewerten. Dabei spielt der Schufa-Score eine entscheidende Rolle. Ein guter Score verbessert die Kreditchancen erheblich. Wir müssen darauf achten, dass wir keine negativen Einträge haben. Zudem verlangen Banken Nachweise über unsere finanziellen Verhältnisse, zum Beispiel durch regelmäßige Einkommensnachweise. Auch eine positive Kreditgeschichte ist vorteilhaft. Durch diese Prüfung wollen Banken sicherstellen, dass das Risiko für einen Kredit minimal bleibt.

Einkommensnachweise

Die Vorlage von Einkommensnachweisen ist essenziell. Banken verlangen in der Regel Gehaltsabrechnungen der letzten drei Monate. Selbstständige sollten aktuelle Steuerbescheide und Betriebsergebnisse vorlegen. Diese Nachweise geben Auskunft über unsere finanzielle Stabilität. Ein hohes und sicheres Einkommen erhöht unsere Chancen auf einen Kredit ohne Eigenkapital. Auch eine unbefristete Anstellung hat hier positive Auswirkungen. Es ist wichtig, dass alle Zahlungsflüsse transparent und nachvollziehbar sind, um das Vertrauen der Banken zu gewinnen.

Alternativen Zum Kauf Ohne Eigenkapital

Der Kauf einer Immobilie ohne Eigenkapital bringt Herausforderungen mit sich, doch es gibt einige brauchbare Alternativen, die uns weiterhelfen können.

Bausparverträge

Bausparverträge sind eine attraktive Option für viele, die kein Eigenkapital haben. Sie bieten eine systematische Ansparphase, gefolgt von einem zinsgünstigen Darlehen zur Finanzierung. In dieser Phase sparen wir einen bestimmten Betrag an, um später von einem günstigen Kreditzins zu profitieren.

Vorteile von Bausparverträgen:

- Zinsgarantie: Wir sichern uns die aktuellen Zinsen über Jahre hinweg.

- Staatliche Förderungen: In vielen Fällen erhalten wir Zuschüsse.

- Flexibilität: Verträge sind oft anpassbar.

Bausparverträge fördern das Eigenkapital, auch wenn wir im Moment kein eigenes Kapital aufbringen. Bei richtiger Planung können sie den Traum vom Eigenheim realisieren.

Förderprogramme

Förderprogramme bieten weitere Möglichkeiten, ohne Eigenkapital in den Immobilienmarkt einzusteigen. Diese Programme, häufig von Bund oder Ländern initiiert, sind auf die Unterstützung von Bauherren ausgerichtet, die über begrenzte finanzielle Mittel verfügen.

Beispiele für Förderprogramme:

- KfW-Darlehen: Diese staatlichen Kredite haben niedrige Zinsen und günstige Rückzahlungsmodalitäten.

- Wohnraumförderung: Viele Bundesländer bieten spezielle Programme für den Kauf von Immobilien an.

- Energieeffizienz-Programme: Förderung für energetische Sanierungen.

Wir sollten uns über lokale Fördermittel informieren, die Optionen wie zinsgünstige Darlehen oder Zuschüsse bereitstellen, um den Einstieg ins Eigenheim zu erleichtern. In vielen Fällen profitieren wir auch von Steuervergünstigungen.

Jede dieser Alternativen könnte uns helfen, den Traum vom Eigenheim zu verwirklichen, auch ohne ein eigenes Kapital.

Vor- Und Nachteile Des Kredits Ohne Eigenkapital

Die Kreditaufnahme ohne Eigenkapital bietet sowohl Vorteile als auch Nachteile, die wir genauer betrachten.

Vorteile

- Finanzielle Flexibilität: Ein Kredit ohne Eigenkapital ermöglicht den Hauskauf, ohne dass Ersparnisse nötig sind.

- Schnellerer Zugang zu Immobilien: Ohne die Notwendigkeit eines Eigenkapitals können wir schneller in den Immobilienmarkt eintreten.

- Wertsteigerung der Immobilie: Eine steigende Immobilienbewertung bringt uns Vorzüge, auch wenn wir ohne Eigenkapital starten.

- Zinsvorteile: In einigen Fällen bieten Banken wettbewerbsfähige Zinssätze für Kredite ohne Eigenkapital, vor allem, wenn die Bonität gut ist.

Nachteile

- Höhere monatliche Raten: Ohne Eigenkapital zahlen wir in der Regel höhere monatliche Raten, was die finanzielle Belastung erhöht.

- Erhöhtes Risiko der Überschuldung: Ein Kredit ohne Eigenkapital kann uns finanziell überfordern, besonders wenn unvorhergesehene Ausgaben entstehen.

- Schlechtere Kreditkonditionen: Banken gewähren potenziell schlechtere Konditionen, wenn kein Eigenkapital vorhanden ist, was die Gesamtkosten erhöht.

- Weniger Sicherheit: Ein Haus ohne Eigenkapital zu kaufen, bedeutet, dass wir ohne finanzielle Sicherheitsreserve agieren, was das Risiko im Ernstfall erhöht.

Die Abwägung dieser Vor- und Nachteile ist entscheidend bei der Entscheidung für einen Kredit ohne Eigenkapital.

Fazit

Die Finanzierung eines Hauses ohne Eigenkapital ist herausfordernd aber nicht unmöglich. Wir haben verschiedene Aspekte beleuchtet die entscheidend sind für die Kreditvergabe. Eine gute Bonität und ein stabiles Einkommen sind unerlässlich um die Chancen auf einen Kredit zu erhöhen.

Zudem bieten alternative Finanzierungsmodelle wie Bausparverträge und KfW-Darlehen wertvolle Optionen für angehende Hausbesitzer. Es ist wichtig die Vor- und Nachteile abzuwägen und die eigene finanzielle Situation realistisch einzuschätzen.

Mit den richtigen Informationen und einer fundierten Planung können wir den Traum vom eigenen Zuhause auch ohne Eigenkapital verwirklichen.