Die Entscheidung für einen Kredit kann überwältigend sein, besonders wenn es um die Berechnung des Zinssatzes geht. Wie berechnet man den Zinssatz bei einem Kredit? Diese Frage stellen sich viele von uns, und der richtige Zinssatz kann den Unterschied zwischen einer soliden finanziellen Entscheidung und einer kostspieligen Falle ausmachen.

In diesem Artikel werden wir die verschiedenen Faktoren beleuchten, die den Zinssatz beeinflussen, und Ihnen zeigen, wie Sie ihn selbst berechnen können. Wir werden uns mit den Begriffen der Zinsarten und der Laufzeit beschäftigen, um ein klares Verständnis zu schaffen. Lassen Sie uns gemeinsam die Geheimnisse hinter der Zinssatzberechnung entschlüsseln und herausfinden, wie wir die besten Kreditkonditionen für unsere Bedürfnisse finden können.

Was Ist Ein Zinssatz?

Ein Zinssatz bezeichnet den Prozentsatz, den Kreditgeber für die Bereitstellung von Geld verlangen. Er drückt die Kosten eines Kredits aus und ist entscheidend für die Gesamtsumme, die Kreditnehmer zurückzahlen. Dabei kann der Zinssatz variabel oder fest sein.

Ein variabler Zinssatz ändert sich in Abhängigkeit von Marktbedingungen. Im Gegensatz dazu bleibt ein fester Zinssatz während der gesamten Laufzeit des Kredits konstant. Wir berücksichtigen in der Regel folgende Faktoren, die den Zinssatz beeinflussen:

- Marktzinsen: Höhere Marktzinsen führen oft zu höheren Kreditkosten.

- Bonität: Ein besserer Schufa-Score resultiert in niedrigeren Zinssätzen.

- Laufzeit: Längere Laufzeiten können zu höheren Zinsen führen.

- Kreditart: Unterschiedliche Kredite, wie Hypotheken oder Baukredite, haben unterschiedliche Zinssätze.

Wir sollten auch die Bedeutung von Zinseszinsen beachten. Zinseszinsen erhöhen die Gesamtschuld im Zeitverlauf. Bei regelmäßigen Zahlungen akkumulieren sich Zinsen, und damit erhöht sich die Rückzahlungslast.

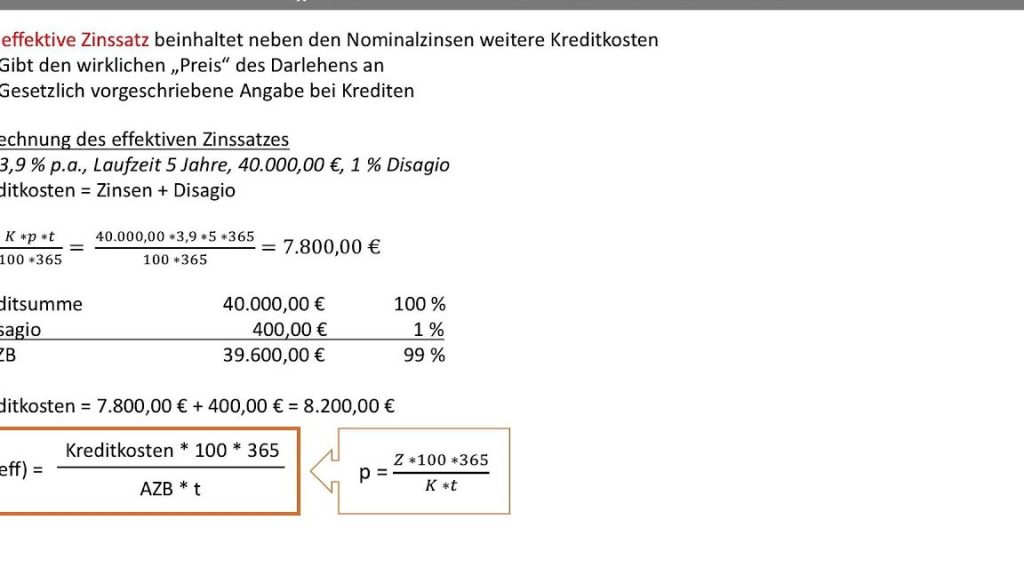

Zudem hilft die Kenntnis über effektive Zinssätze, die tatsächlichen Kosten eines Kredits zu verstehen. Der effektive Jahreszins umfasst alle Gebühren und Kosten, die mit dem Kredit verbunden sind, und bietet somit eine realistische Sicht auf die finanziellen Verpflichtungen.

Faktoren, Die Den Zinssatz Beeinflussen

Die Berechnung des Zinssatzes bei einem Kredit hängt von mehreren Faktoren ab. Diese Elemente bestimmen, wie hoch oder niedrig der Zinssatz ausfällt. Hier sind die entscheidenden Faktoren im Detail:

Bonität Des Kreditnehmers

Die Bonität des Kreditnehmers spielt eine zentrale Rolle bei der Festlegung des Zinssatzes. Banken bewerten die Kreditwürdigkeit, um das Risiko eines Zahlungsausfalls abzuschätzen. Eine hohe Bonität bedeutet oft niedrigere Zinssätze. Hier sind die Hauptkriterien für die Bonitätsprüfung:

Laufzeit Des Kredits

Die Laufzeit des Kredits beeinflusst ebenfalls den Zinssatz erheblich. Kürzere Laufzeiten führen in der Regel zu niedrigeren Zinssätzen, weil das Risiko für die Kreditgeber geringer ist. Jedoch sind die monatlichen Raten in diesen Fällen höher. Bei längeren Laufzeiten sind die monatlichen Zahlungen niedriger, allerdings steigen die Gesamtzinssätze. Hier einige Punkte zur Laufzeit:

Marktzinsen

Berechnung Des Zinssatzes

Die Berechnung des Zinssatzes erfolgt durch verschiedene Faktoren und Formeln. Es ist entscheidend, alle relevanten Informationen zu berücksichtigen, um die effektiven Kosten eines Kredits korrekt zu ermitteln.

Formel Zur Berechnung

Die grundlegende Formel zur Berechnung des Zinssatzes lautet:

[ Z = frac{K times i}{100 times n} ]

Hierbei ist:

- Z = Zinsen

- K = Kreditbetrag

- i = Zinssatz (in %)

- n = Anzahl der Jahre

Diese Formel hilft uns, die Zinsen zu ermitteln, die wir über die Laufzeit des Kredits zahlen. Beispielsweise, ein Kreditbetrag von 10.000 Euro mit einem Zinssatz von 5 % über 5 Jahre ergibt Zinsen von 2.500 Euro.

Beispielrechnung

Nehmen wir an, wir möchten die Zinsen eines Kredits von 15.000 Euro bei einem Zinssatz von 6 % über 3 Jahre berechnen.

- Kreditbetrag: 15.000 Euro

- Zinssatz: 6 %

- Laufzeit: 3 Jahre

Die Berechnung erfolgt wie folgt:

[ Z = frac{15.000 times 6}{100 times 3} = 900 ]

In diesem Beispiel betragen die Zinsen insgesamt 900 Euro. Somit zahlen wir am Ende der Laufzeit 15.900 Euro zurück.

Verschiedene Arten Von Zinssätzen

Zinssätze spielen eine entscheidende Rolle bei der Kreditvergabe. Sie bestimmen die Kosten, die der Kreditnehmer zu tragen hat, und beeinflussen damit die gesamte finanzielle Planung. Wir betrachten im Folgenden die zwei Hauptarten von Zinssätzen: den festen Zinssatz und den variablen Zinssatz.

Fester Zinssatz

Ein fester Zinssatz bleibt über die gesamte Laufzeit des Kredits konstant. Das gibt dem Kreditnehmer Planungssicherheit, da die monatlichen Raten während der gesamten Kreditlaufzeit nicht schwanken. Diese Art von Zinssatz eignet sich besonders für Menschen, die langfristige finanzielle Stabilität suchen.

Die Vorteile eines festen Zinssatzes umfassen:

- Kalkulierbarkeit: Immer dieselbe Rate erleichtert die monatliche Budgetplanung.

- Kein Risiko von Zinserhöhungen: Auch wenn die Marktzinsen steigen, bleibt der vereinbarte Zinssatz unverändert.

Allerdings gibt es auch einige Nachteile. Die anfänglichen Zinssätze können höher sein als bei variablen Zinssätzen, was bedeutet, dass ein fester Zinssatz nicht immer die günstigste Option ist.

Variabler Zinssatz

Bei einem variablen Zinssatz verändert sich der Zinssatz regelmäßig, oft in Abhängigkeit von wirtschaftlichen Indizes oder aktuellen Marktzinsen. Diese Flexibilität kann sowohl Vor- als auch Nachteile mit sich bringen. Während anfänglich niedrigere Zinssätze locken, können die Raten im Laufe der Zeit steigen.

Die Merkmale eines variablen Zinssatzes umfassen:

- Potenzial für niedrigere Kosten: Ein geringerer Zinssatz zu Beginn kann zu Einsparungen führen, wenn die Zinsen niedrig bleiben.

- Anpassungen an den Markt: Zinsänderungen passen sich oft der aktuellen wirtschaftlichen Lage an.

Jedoch gibt es auch Risiken. Ein Anstieg der Zinssätze kann die monatlichen Raten unerwartet erhöhen, was die finanzielle Belastung steigert und zu einer erhöhten Planungsunsicherheit führt.

Beide Zinssatzarten haben ihre eigenen Vorteile und Risiken. Die Wahl zwischen ihnen hängt stark von den individuellen finanziellen Zielen und der Risikobereitschaft ab.

Fazit

Die Berechnung des Zinssatzes bei einem Kredit ist entscheidend für unsere finanziellen Entscheidungen. Indem wir die verschiedenen Einflussfaktoren wie Bonität und Laufzeit verstehen, können wir bessere Kreditkonditionen auswählen.

Die Unterscheidung zwischen festen und variablen Zinssätzen ermöglicht es uns, unsere Optionen gezielt zu prüfen. Es ist wichtig, alle Aspekte zu berücksichtigen und den effektiven Jahreszins im Auge zu behalten, um ein realistisches Bild unserer finanziellen Verpflichtungen zu erhalten.

Mit dem richtigen Wissen sind wir in der Lage, informierte Entscheidungen zu treffen und die besten Kreditangebote für unsere Bedürfnisse zu finden.