Wenn wir über die Finanzierung von Fahrzeugen oder anderen großen Anschaffungen nachdenken, stehen wir oft vor der Frage: Leasing oder Kredit – was ist besser? Diese Entscheidung kann entscheidend für unsere finanzielle Zukunft sein. Beide Optionen haben ihre Vor- und Nachteile, und es ist wichtig, die Unterschiede genau zu verstehen.

In diesem Artikel werden wir die wichtigsten Aspekte von Leasing und Kredit beleuchten. Was sind die jeweiligen Vorteile? Welche Kosten kommen auf uns zu? Und vor allem, welche Option passt am besten zu unseren individuellen Bedürfnissen? Wenn wir uns mit diesen Fragen beschäftigen, können wir eine fundierte Entscheidung treffen, die uns langfristig zugutekommt. Lasst uns gemeinsam herausfinden, welche Finanzierungsart für uns die beste Wahl ist.

Leasing Oder Kredit: Was Ist Besser?

Leasing und Kredit stellen zwei gängige Optionen zur Finanzierung dar. Beide bieten unterschiedliche Vorteile und Nachteile, die wir nun näher betrachten.

Leasing

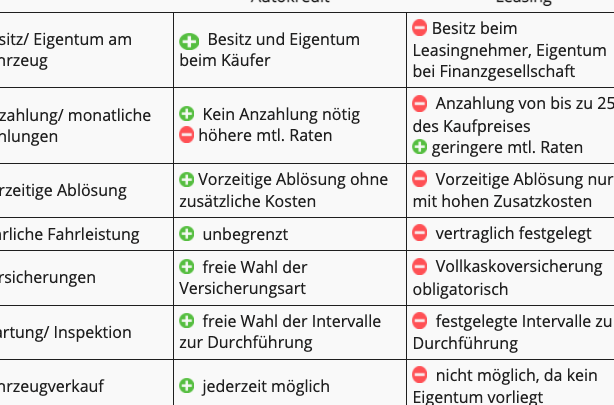

Leasing ermöglicht es uns, ein Fahrzeug oder eine große Anschaffung für einen bestimmten Zeitraum zu nutzen, ohne es zu kaufen. Wir zahlen monatliche Raten, die in der Regel niedriger sind als die Raten eines Kredits.

Kosten für Wartung und Versicherung sind oft im Leasingvertrag enthalten. Das entlastet uns von zusätzlichen finanziellen Verpflichtungen. Nach Ende der Leasingdauer geben wir das Objekt einfach zurück, ohne uns um den Verkauf kümmern zu müssen.

Allerdings ist zu beachten, dass am Ende der Laufzeit keine Eigentumsübertragung erfolgt. Wir haben kein Vermögen in dem geleasten Objekt angesammelt. Zudem können zusätzliche Gebühren für Mehrkilometer oder Schäden anfallen.

Kredit

Ein Kredit hingegen erfordert die vollständige Zahlung des Kaufpreises mittels monatlicher Raten über einen festgelegten Zeitraum. Im Gegenzug erhalten wir sofort das Eigentum an der Anschaffung.

Die Flexibilität bei der Nutzung und der möglichen Modifikationen ist ein großer Vorteil. Wir können das Fahrzeug oder die Anschaffung nach unseren Wünschen anpassen. Auch haben wir die Möglichkeit, das Objekt nach der Rückzahlung weiter zu nutzen.

Jedoch sind die monatlichen Raten meist höher als beim Leasing. Es fallen außerdem Zinsen an, die die Gesamtkosten erhöhen können. Den Wertverlust sollten wir ebenfalls berücksichtigen, da das Fahrzeug oder die Anschaffung im Laufe der Zeit an Wert verlieren.

Fazit

Ob Leasing oder Kredit die bessere Wahl ist, hängt von unseren individuellen Bedürfnissen und finanziellen Zielen ab. Leasing eignet sich besser für flexible Nutzung, während ein Kredit Eigentum und langfristige Investitionssicherheit bietet.

Vorteile Von Leasing

Leasing bietet mehrere Vorteile, die es für viele attraktiv machen. Zu den bedeutendsten Aspekten gehören steuerliche Vorteile und Flexibilität.

Steuerliche Aspekte

Leasing hat klare steuerliche Vorteile. Die monatlichen Raten sind in der Regel als Betriebsausgaben absetzbar, was die Steuerlast senkt. Viele Unternehmen profitieren von dieser Abschreibung, insbesondere wenn sie Fahrzeuge leasen. Zudem fällt bei Leasing oft kein oder nur ein geringer Betrag an Umsatzsteuer an, was die Anfangskosten minimiert. Im Vergleich zu Krediten, wo Zinsen als Aufwand verrechnet werden, gestaltet sich das Leasing steuerlich vorteilhafter. Damit kann die Liquidität erheblich gesteigert werden.

Flexibilität Und Anpassungsfähigkeit

Leasing bietet eine hohe Flexibilität und Anpassungsfähigkeit. Die Mietverträge können oft an die betrieblichen Bedürfnisse angepasst werden, beispielsweise in Bezug auf die Vertragslaufzeit oder die Kilometerleistung. Wir können häufig das geleaste Fahrzeug oder die Maschine nach Ablauf des Vertrags gegen ein neues Modell eintauschen, was aktuelle technologische Entwicklungen berücksichtigt. Während einer Leasinglaufzeit bleibt das Risiko des Wertverlusts beim Leasinggeber. Zudem ist die Planung von Ausgaben einfacher, da monatliche Raten festgelegt sind und keine unerwarteten Kosten für Wartung oder Reparatur anfallen.

Vorteile Von Kredit

Ein Kredit bietet mehrere Vorteile, die für viele Finanzierungsentscheidungen entscheidend sind.

Eigentumserwerb

Der sofortige Eigentumserwerb zählt zu den größten Vorteilen eines Kredits. Wir bezahlen den gesamten Kaufpreis im Voraus und besitzen somit das Objekt sofort. Das ermöglicht uns, die volle Kontrolle über das Fahrzeug oder die Anschaffung zu haben. Zudem können wir Anpassungen vornehmen oder das Objekt nach unseren Wünschen nutzen, ohne Einschränkungen durch Leasingverträge. Ein weiteres Plus ist, dass wir im Falle eines Verkaufs oder einer Veräußerung vom gesamten Wert profitieren.

Finanzielle Planung

Die finanzielle Planung gestaltet sich durch Kredite oft einfacher. Monatliche Ratenzahlungen sind vorhersehbar und helfen uns, die Ausgaben zu kontrollieren. Darüber hinaus profitieren wir von stabilen Zinssätzen, insbesondere bei Festzinsvereinbarungen. So wissen wir genau, welche finanziellen Verpflichtungen auf uns zukommen. Zudem ist es möglich, Kredite so zu strukturieren, dass sie unseren individuellen Lebensumständen entsprechen. Zudem: Die Zinsen von Krediten sind oft steuerlich absetzbar, was die Gesamtbelastung verringern kann.

Nachteile Von Leasing

Leasing bietet einige Vorteile, allerdings existieren auch wesentliche Nachteile. Diese sollten wir im Entscheidungsprozess berücksichtigen.

Langfristige Kosten

Leasing sieht auf den ersten Blick oft günstige monatliche Raten vor. Dennoch können die langfristigen Kosten erheblich höher ausfallen. Die monatlichen Zahlungen summieren sich über die Jahre hinweg. Beispielsweise könnte ein Fahrzeugleasing auf fünf Jahre gerechnet im Vergleich zu einem Kreditvertrag teurer sein, wenn man die Gesamtkosten betrachtet. Zudem entstehen zusätzliche Gebühren bei größeren Kilometerüberschreitungen, die am Ende der Laufzeit anfallen.

Einschränkungen Bei Nutzung

Leasingverträge bringen Einschränkungen bei der Nutzung mit sich, die je nach Leasinganbieter variieren. Oft sind Kilometerlimits festgelegt; Überschreitungen führen zu zusätzlichen Gebühren. Des Weiteren sind Anpassungen am Fahrzeug in der Regel untersagt. Modifikationen oder personalisierte Änderungen sind meistens nicht erlaubt, was die individuelle Nutzung einschränkt. Auch die Rückgabebedingungen können streng sein, wodurch die Gefahr besteht, am Ende der Laufzeit hohe Nachzahlungen für Schäden oder übermäßigen Verschleiß zu leisten.

Nachteile Von Kredit

Die Entscheidung für einen Kredit bringt auch einige Nachteile mit sich, die wir betrachten müssen. Es ist wichtig, die gesamten finanziellen Auswirkungen zu verstehen, bevor wir eine Wahl treffen.

Zinszahlungen

Kreditzinsen können bedeutend sein und die Gesamtkosten eines Kredits erhöhen. Oft setzen Banken einen höheren Zinssatz fest, was zu erheblichen Mehrkosten im Lauf der Zeit führen kann. Zu den wichtigsten Punkten gehören:

- Variabilität der Zinsen: Oft ändern sich die Zinssätze über die Laufzeit des Kredits, was die monatlichen Raten unvorhersehbar macht.

- Hohe Zinszahlungen: Gerade bei längeren Laufzeiten summieren sich die Zinsen schnell, was die Gesamtliste erhöht.

- Schlechtere Bonität: Sollten wir negative Einträge in der Schufa haben, kann dies zu höheren Zinsen führen.

Risiko Von Wertverlust

Ein weiterer Nachteil bei Krediten ist das Risiko des Wertverlusts. Während der Kreditlaufzeit kann das finanzierte Objekt, wie ein Auto, an Wert verlieren. Dabei sind folgende Aspekte wichtig:

- Schneller Wertverlust: Neubewertungen zeigen oft, dass Fahrzeuge bereits nach wenigen Jahren deutlich weniger wert sind.

- Eigenverantwortlichkeit: Bei einem Kredit tragen wir das volle Risiko des Wertverlusts allein. Leasinggeber übernehmen dieses Risiko, was für uns viele Vorteile bringen kann.

- Einschränkung bei Wiedereverkauf: Der Kreditsaldo könnte höher sein als der aktuelle Marktwert des Fahrzeugs, was den Verkauf erschwert.

Diese Aspekte betonen, dass wir die finanziellen Tücken eines Kredits genau abwägen müssen.

Fazit

Die Entscheidung zwischen Leasing und Kredit hängt stark von unseren individuellen Bedürfnissen ab. Wenn wir Flexibilität und niedrigere monatliche Raten bevorzugen könnte Leasing die bessere Wahl sein. Es bietet uns die Möglichkeit, ein Fahrzeug oder Objekt ohne hohe Anfangsinvestitionen zu nutzen.

Andererseits ermöglicht uns ein Kredit den sofortigen Eigentumserwerb. Hier genießen wir die volle Kontrolle und können das Objekt nach unseren Vorstellungen gestalten. Auch die langfristige Planung kann durch die stabilen Raten einfacher sein.

Letztlich sollten wir unsere finanziellen Ziele und Prioritäten sorgfältig abwägen. Beide Optionen haben ihre Vor- und Nachteile und es ist wichtig, die für uns passende Lösung zu finden.