Wenn wir einen Kredit aufnehmen, stehen wir oft vor der Frage: Wie berechnen sich die Zinsen bei einem Kredit? Die Zinsen können einen erheblichen Einfluss auf die Gesamtkosten unseres Darlehens haben. Ein tiefes Verständnis dieser Berechnung hilft uns nicht nur, Geld zu sparen, sondern auch klügere finanzielle Entscheidungen zu treffen.

In diesem Artikel beleuchten wir die Grundlagen der Zinsberechnung und erklären, welche Faktoren dabei eine Rolle spielen. Wussten Sie, dass der Zinssatz nicht der einzige Kostenfaktor ist? Wir zeigen Ihnen, wie sich der effektive Jahreszins von anderen Zinsarten unterscheidet und welche Methoden zur Berechnung existieren. Lassen Sie uns gemeinsam die Welt der Kreditzinsen erkunden und herausfinden, wie wir unsere finanziellen Verpflichtungen besser managen können.

Grundlegende Begriffe Zu Krediten

Kredite sind ein zentrales Element in der Finanzwelt. Ein gründliches Verständnis dieser Begriffe erleichtert uns den Umgang mit finanziellen Verpflichtungen und hilft uns, klügere Entscheidungen zu treffen.

Was Ist Ein Kredit?

Ein Kredit ist eine finanzielle Vereinbarung, bei der ein Kreditgeber einem Kreditnehmer Geld bereitstellt. Dabei verpflichtet sich der Kreditnehmer, den Betrag zu einem vereinbarten Zeitpunkt zurückzuzahlen. Gründe für Kredite sind vielfältig:

- Finanzielle Unterstützung: Zum Beispiel beim Kauf eines Autos oder einer Immobilie.

- Konsolidierung von Schulden: Um bestehende Verbindlichkeiten zu bündeln und zu verwalten.

Große Kredite sind oft langfristig angelegt, während kleinere Kredite kurzfristige Unterstützung bieten.

Arten Von Krediten

Es gibt verschiedene Arten von Krediten, die sich in ihrer Struktur, Laufzeit und Verwendung unterscheiden:

- Ratenkredite: Fester Betrag, der in monatlichen Raten zurückgezahlt wird.

- KfW-Kredite: Unterstützungen der Kreditanstalt für Wiederaufbau, oft mit günstigen Zinsen für Investitionen.

- Dispositionskredit: Überziehungskredit, der kurzfristige finanzielle Flexibilität ermöglicht.

Jede Kreditart hat spezifische Eigenschaften und Einsatzbereiche, die wir im Detail betrachten sollten, um die passende Wahl zu treffen.

Zinsarten Bei Krediten

Die Zinsarten spielen eine entscheidende Rolle bei der Berechnung der Kosten eines Kredits. Hier sind die wichtigsten Zinsarten, die wir kennen sollten.

Nominalzins

Der Nominalzins bezeichnet den Zinssatz, der für den Kredit angegeben wird. Er ist meist als jährlicher Prozentsatz angegeben. Daher ist er der Ausgangspunkt für alle Zinsberechnungen. Ohne weitere Angaben bezieht er sich nicht auf mögliche Zusatzkosten oder Gebühren. Wir sollten bedenken, dass der Nominalzins alleinig nicht die tatsächlichen Kosten eines Kredits widerspiegelt, da er nicht die Gesamtbelastung durch die Rückzahlung umfasst.

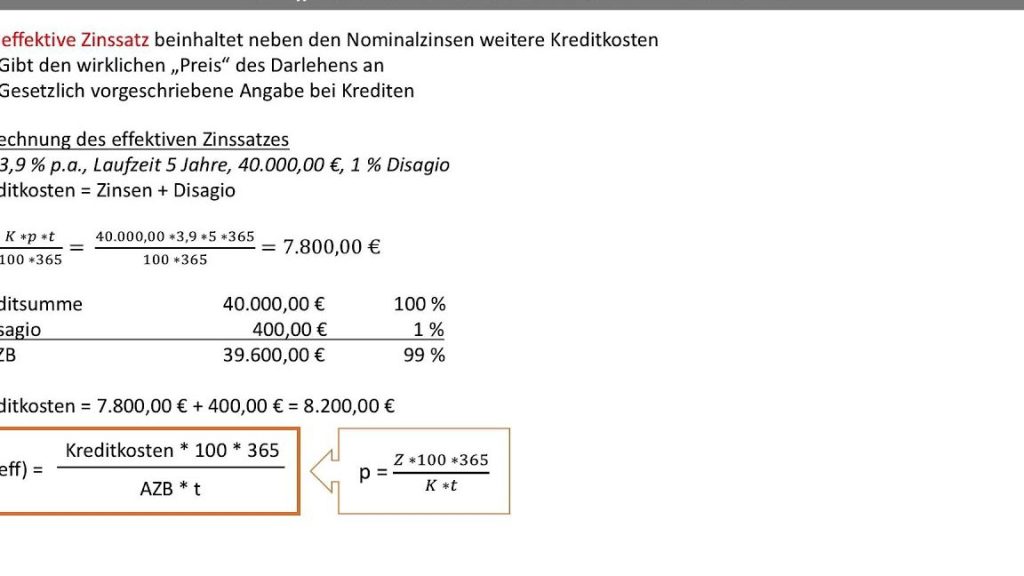

Effektivzins

Der Effektivzins gibt die tatsächlichen jährlichen Kosten eines Kredits wieder. Er berücksichtigt den Nominalzins sowie alle zusätzlichen Gebühren und Kosten. Daher ist er die maßgebliche Größe, um Kredite miteinander zu vergleichen. Oft wird der Effektivzins in einem leicht höheren Prozentsatz angegeben als der Nominalzins. Wir erkennen, dass der Effektivzins nicht nur eine Zahl ist, sondern unsere Entscheidungsgrundlage bei der Kreditaufnahme.

Sollzins Und Habenzins

Der Sollzins ist der Zinssatz, den Kreditnehmer für Nutzung des Kredits zahlen. Er ist in der Regel variabel und kann sich ändern. Im Gegensatz dazu ist der Habenzins der Zinssatz, den Kreditgeber für Guthaben zahlen. Dieser ist oft viel niedriger als der Sollzins. Wenn wir Kredite und Sparprodukte vergleichen, sehen wir, wie sich diese Zinsen auf unsere Finanzplanung auswirken können.

Zusammenfassend lässt sich sagen, dass ein umfassendes Verständnis dieser Zinsarten uns dabei hilft, informierte Entscheidungen beim Kreditieren zu treffen.

Berechnung Der Zinsen

Die Berechnung der Zinsen ist ein zentraler Bestandteil der Kreditvergabe und beeinflusst die Gesamtkosten eines Darlehens. Wir zeigen die grundlegende Formel zur Zinsberechnung und ein konkretes Beispiel, um den Prozess zu verdeutlichen.

Formel Zur Zinsberechnung

Die gängigste Formel zur Zinsberechnung ist:

Zinsen = Kreditbetrag × Zinssatz × Laufzeit

Hierbei gelten folgende Begriffe:

- Kreditbetrag: Der Gesamtbetrag, den wir geliehen haben.

- Zinssatz: Der jährliche Prozentsatz, der auf den Kreditbetrag angewandt wird.

- Laufzeit: Die Dauer, für die der Kredit aufgenommen wurde, in Jahren oder Monaten.

Mit dieser Formel berechnen wir die Zinsen, die auf den geliehenen Betrag anfallen. Die Anwendung dieser Gleichung ermöglicht es uns, die genauen Zinskosten für verschiedene Kredite zu vergleichen.

Beispielrechnung

Um die Zinsberechnung verständlicher zu machen, betrachten wir folgendes Beispiel:

- Kreditbetrag: 10.000 Euro

- Zinssatz: 5 % pro Jahr

- Laufzeit: 3 Jahre

Die Berechnung lautet somit:

[

text{Zinsen} = 10.000 , text{Euro} times 0,05 times 3 = 1.500 , text{Euro}

]

In diesem Beispiel fallen auf den Kreditbetrag von 10.000 Euro innerhalb von 3 Jahren insgesamt 1.500 Euro Zinsen an. Wir können also deutlich erkennen, wie hoch die Zinskosten bei der Aufnahme eines Kredits sind und welche finanziellen Verpflichtungen auf uns zukommen.

Faktoren, Die Die Zinsen Beeinflussen

Diversität existiert bei den Faktoren, die die Zinsen von Krediten beeinflussen. Diese Faktoren bestimmen oft, wie hoch die Zinsen ausfallen und wie viel Geld wir letztendlich zurückzahlen. Ein tiefes Verständnis dieser Einflüsse ermöglicht bessere Entscheidungen beim Kreditieren.

Kreditlaufzeit

Die Kreditlaufzeit spielt eine entscheidende Rolle bei der Zinsentscheidung. Längere Laufzeiten bringen oft höhere Zinsen mit sich. Bei einer langen Rückzahlungsperiode setzen Banken größere Risiken, was zu höheren Zinsen führt. Hingegen können kürzere Laufzeiten tendenziell zu niedrigeren Zinsen führen, da das Risiko für den Kreditgeber kleiner ist.

Ein Beispiel verdeutlicht diesen Zusammenhang:

- Laufzeit von 5 Jahren: Zins von 4%

- Laufzeit von 20 Jahren: Zins von 6%

Sowie die Laufzeit variiert, verändern sich auch die Zinskosten. Wir müssen daher die Laufzeit entsprechend unserer finanziellen Situation wählen.

Bonität

Die Bonität eines Kreditnehmers hat einen wesentlichen Einfluss auf die Zinshöhe. Banken bewerten die Bonität, um das Risiko eines Zahlungsausfalls zu bestimmen. Bei einer guten Bonität erhalten wir in der Regel niedrigere Zinsen, während eine schlechte Bonität zu höheren Zinsen führen kann.

Einige Faktoren, die in die Bonitätsprüfung einfließen, sind:

- Einkommen

- Beschäftigungsstatus

- Frühere Kredithistorie

Wir sollten unsere Bonität regelmäßig prüfen und gegebenenfalls Maßnahmen ergreifen, um diese zu verbessern. Ein besseres Rating führt oft zu erheblichen Einsparungen bei den Zinsen und damit zu günstigeren Kreditkosten.

Fazit

Die Zinsberechnung bei Krediten ist ein entscheidender Faktor für unsere finanziellen Entscheidungen. Ein klares Verständnis der unterschiedlichen Zinsarten und deren Einfluss auf die Gesamtkosten hilft uns, besser informierte Entscheidungen zu treffen. Wir sollten die Berechnungsmethoden und die verschiedenen Einflussfaktoren stets im Blick behalten.

Indem wir unsere Bonität regelmäßig überprüfen und optimieren, können wir von attraktiveren Konditionen profitieren. Letztlich liegt es an uns, die richtige Kreditentscheidung zu treffen und so unsere finanziellen Verpflichtungen effektiv zu managen.